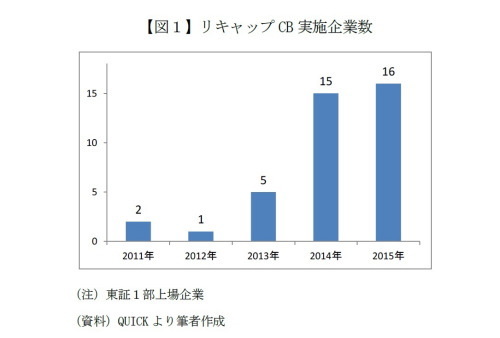

リキャップCBの利用が増えている。いずれも自己資本利益率(ROE)を改善することが主な目的だが、実施した企業の株価を見る限り、市場が評価しないケースが増えた。以前は借金を増やしてでも自社株買いをすれば株価が値上がりするという幼稚な市場だったが、賢くなったのかもしれない。

急増するリキャップCB

リキャップCBという財務手法を用いる企業が増えている。リキャップとはリキャピタライゼーション(負債・資本の再構成)のことで、転換社債型新株予約権付社債(CB)を発行して負債を増やすと同時に、自社株買いで自己資本を減らす。バランスシートの構成を変える際にCBを用いるので「リキャップCB」と呼ぶ。

リキャップCBを実施する企業が増えた背景には、企業を取り巻く環境変化がある。中でも重要なキーワードが自己資本利益率(ROE)だろう。ROEは当期純利益÷自己資本で算出する。株主の持分である自己資本を使って、どれだけ効率的に利益を上げているかを示す指標だ。

2014年に算出開始されたJPX日経インデックス400指数は、ROEを構成銘柄の主な選定基準としている。また、2015年には企業統治の指針であるコーポレート・ガバナンス・コードが導入され、企業にはROEの改善が明示的に求められるようになった。

投資家側では、ROEが低い企業に対して株主総会で取締役の選任に反対する動きが広がっている。こうした背景が複数の企業をリキャップCB実施に踏み切らせたと考えられる。

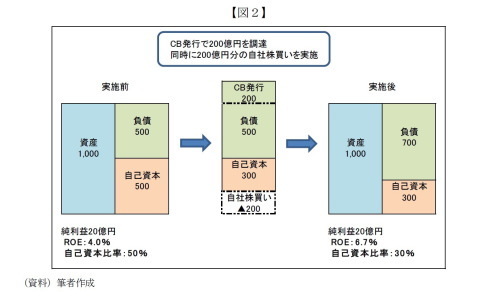

リキャップCBでROEが改善する仕組みを図2の例で説明する。いま資産1,000億円、負債と自己資本が500億円ずつ、純利益20億円の企業を想定しよう。このときROEは4.0%、自己資本比率は50%である。

この企業がCBで200億円を調達しその全額を自社株買いに充てると、リキャップ後は負債700億円(CB発行により200億円増加)、自己資本300億円(自社株買いにより200億円減少)となる。純利益が20億円で変わらなくても、分母の自己資本が減少したためROEは6.7%に改善する。一方、自己資本比率は30%に低下する。

なおリキャップCBには図2のように調達した資金のほぼ全てを自社株買いに充てる資本構成の変更を目的とするもののほかに、自社株買いは一部にとどめて設備投資などに重点を置くものや、大株主から株式を引き取るためにCBを発行するケースもある。