必ずしも高評価しなくなった株式市場

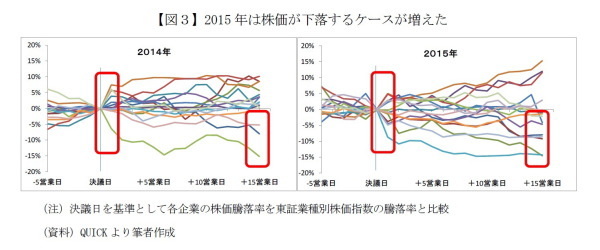

では、リキャップCBの実施に株価はどう反応したのだろうか。図3は2014年、2015年にリキャップCBを実施した企業の決議日前後の株価騰落率(各銘柄が属する東証業種別指数との相対値)である。実施した企業数は図1のとおり2014年が15社、2015年は16社でほぼ同数だ。

はじめに決議日直後の初期反応をみると、2014年は株価が上昇する企業が多く、大幅に下落したのは1社だけであった。これに対し2015年は決議日翌日に業種別指数よりも株価が上昇する銘柄が減り、大幅に下落する銘柄が増えた。中には業種別指数に約10%劣後した銘柄もある。

次に、リキャップCBに関する情報(発行済み株式数に占める自社株買いの割合、ROEの改善度、設備投資の内容など)が株価にほぼ織り込まれたと考えられる15営業日後の株価騰落率をみると、業種別指数を5%以上下回った企業が2014年は3社であった。ところが2015年は5社に増え、リキャップCB決議後に売られ続ける銘柄も目立つようになった。

以上のように2014年はリキャップCBの実施を決定すると、その企業の株価はポジティブに反応するか業種平均並みで、大きく下落したのは1社だけだった。しかし2015年はポジティブに反応するケースが減ったうえネガティブに反応するケースが増えており、企業ごとに選別が進んだようだ。なぜ市場の評価(株価の反応)が変わったのだろうか。

前述のように2014年はコーポレート・ガバナンス・コードの導入検討やJPX日経インデックス400指数の登場などを背景に、ROEへの関心が急速に高まった。

14年5月に東証1部上場のある企業がROEを改善する目的で、向こう2年間の利益の全額を自社株買いと配当に充てると発表して大きな話題となった。いわば日本企業の“ROE経営元年"である。このためリキャップCBによる将来の返済負担の増加や設備投資の内容はともかく、ROEの数字が改善するという表面的な変化だけで市場がポジティブに反応した可能性がある。

2015年になるとアベノミクスの限界を懸念する声が増えたほか、8月には中国経済の減速を警戒してチャイナ・ショックが起きた。

市場環境が変化するなかで投資家は、自社株買いによるROE改善は歓迎しつつも、一方でCB発行による将来の株式価値の希薄化、負債が増えたことにより信用リスク不安が高まる懸念、さらに設備投資を実施する場合はその内容も問うようになったのかもしれない。そうだとすれば、幼稚だった市場が賢くなったともいえる。

実際、図3で2015年の決議後に株価が順調に推移した企業もある。うち1社はリキャップCB実施前の自己資本比率が80%を超えており、資本効率の改善が市場に好感されたようだ。他の2社はCBで調達した資金の過半を設備投資に充てており、その内容が市場に評価された格好だ。