3月期決算上場企業の定時株主総会開催がピークを迎えつつある。株主・投資家との建設的対話に備え、定時総会終了以前に「コーポレート・ガバナンス報告書(以下「ガバナンス報告書」)」を更新した会社も少なくない。

ガバナンス報告書では、コーポレートガバナンス・コード(以下「コード」)の73原則に対し、コンプライ・オア・エクスプレイン(コード原則を実施するか、実施しない場合には、その理由を説明するか)を表明しなければならない。

コードの適用開始から1年余り経過し、当初は一部のコード原則を実施できないとして理由を「エクスプレイン」した企業も、着々と「全てコンプライ(実施)」にレベルアップしているようである。

コードのコンプライ率は着実に高まりつつあるが、実は、既に昨年の12月末段階でも、東証1・2部上場企業は、約8割の会社が原則の9割以上をコンプライしているのである。この高いコンプライ率に対して、「本当にそうなのだろうか」という指摘もある(*1)。

コードは、その抽象的で大掴みな原則に対して、形式的な文言・記載にとらわれず、コードの趣旨・精神に照らして、自らの活動がコンプライであるのか否かをコード適用企業自らが判断する枠組みである。コンプライとする判断は、企業に委ねられているため、企業によってバラツキが生じてしまうのである。

判断のバラツキの一例としては、各原則を万全とまでは言えないまでも一定程度は実施していると対外的に説明できるのであれば、コンプライとするケースが考えられる。“とりあえずコンプライ"ともいうべき対応である。

確かにコードの適用初年度で、恥ずかしくない「世間水準」もわからない中、73個もの採点項目について、できているのか公表を迫られたのである。"とりあえずコンプライ"も含めて、極力コンプライ率を高めたいというバイアスが働いてしまったとすれば、それは日本企業の生真面目さの裏返しともいえるだろう。

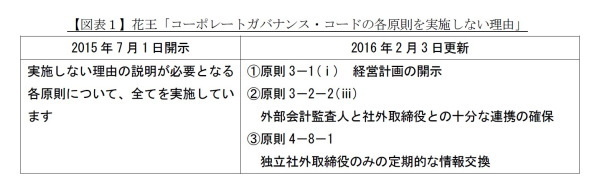

一部エクスプレインから全てコンプライへと移行していく流れの中、これに逆行する注目すべき開示事例がある。全てコンプライで一旦開示した後、一部をエクスプレインに変更した、花王のガバナンス報告書である。その経緯は図表1のとおりである。

同社によれば、最初、全てコンプライと開示した後、投資家らとの対話を契機として、現状の判断・開示がコードの趣旨・精神に照らして真に適切なのかを社内で議論したところ、一部をエクスプレインに見直したとのことである。そうすることが、株主・投資家との建設的な対話に資するという考え方であり、まさにコードの趣旨・精神に沿った対応といえる。

同様の観点でJ.フロント リテーリングの開示例も注目される。同社のガバナンス報告書では、開示が義務付けられている原則に限らず、「従前から実施しているものの、さらにその実質的な内容を充実させなければならないと考えている原則」等についても併せて開示する、としている。

このように「コンプライ・アンド・エクスプレイン」することが、株主・投資家との建設的な対話の促進につながるという考え方に立っているのである。

コードを柱としたコーポレート・ガバナンスの枠組みは、会社自らがガバナンス上の課題の有無を検討し、自律的に対応することを求めているが、株主・投資家との建設的な対話によって更なる充実を図ることが期待されている。

株主・投資家をはじめとするステークホルダーとの協働を通じて、ガバナンスの持続的向上を図る上で、本稿で紹介したケースは貴重な示唆を与えてくれるものである。“とりあえずコンプライ”した原則を“あとからエクスプレイン”することは、コードの趣旨・精神を踏まえたベストプラクティス(他が模範とするような優れた実務)といえるのではないだろうか。

(*1)金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第五回)議事録」田中メンバー発言、同(第四回)上田メンバー発言。

江木聡(えぎ さとし)

ニッセイ基礎研究所 金融研究部

【関連記事】

・

もはや社長ポストの禅譲は許されぬ?-金融庁 両コードのフォローアップ会議が「意見書(2)」を公表

・

コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況

・

機関投資家は何を基準に業績不振と判断するのか?-日本版スチュワードシップ・コード受け入れ機関のHPから

・

意外と長い、自社株買いの“賞味期限"-オオカミ少年に要注意!

・

日本企業の海外進出を阻む病、「NATO」「4L」ってなに?-実例に学ぶ海外事業拡大の秘訣