要旨

◆為替

Brexitはリスク回避の円買いをもたらし、米国の利上げペースを鈍化させるという2つの点で円高材料となる。Brexitには「最終的な決着までの時間軸が極めて長い」、「世界経済へ与える悪影響の度合いと波及経路が不透明で不気味」という特徴があるため、長期にわたって円高圧力として燻り続ける。

一方、現在は円安材料が見当たらない。限界論が意識されているため、もはや日銀主導の大幅な円安は見込めないうえ、昨年まで円安効果を発揮してきた日本の貿易赤字も既に解消している。

そして、今後は、当面さらに円高が進む可能性が高いと見ている。円安材料が見当たらない中で、Brexitの影響への警戒が根強いためだ。英国やユーロ圏の経済指標下振れや、EU離脱ドミノを連想させる動きなどからリスク回避的に円が買われる展開が想定される。

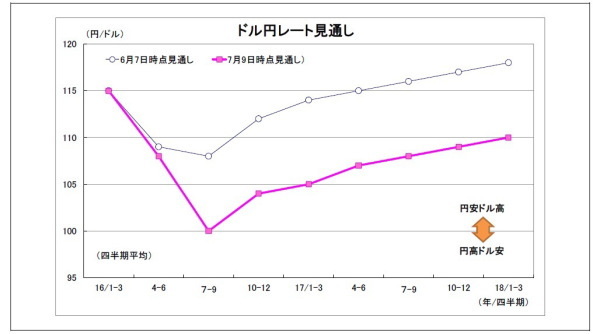

また、FRBはしばらく利上げを見送ると予想され、ドルを買いにくい地合いが続きそうだ。このため、秋にかけて最大97円程度まで円高が進むと予想している。その後、11月に入ると、クリントン氏が次期大統領に決定し、ドル高圧力となりそうだ。また、この頃には米利上げ観測が再び台頭し始めることで、最大108円程度までドル高が進む余地があると見ている。

年末も105円台で着地すると予想。来年も、米利上げと日本の貿易赤字定着を受けて、緩やかな円安ドル高が進むと見ている。ただし、Brexitの先行き不透明感は強いため、下振れリスクも高い。Brexitの悪影響が予想以上に広がり、米利上げが予想通り行われないことになれば、ドル円レートは上記の見通しから下振れることになる。

◆日銀金融政策

日銀は6月の決定会合において金融政策を維持した。今後の金融政策に関しては、7月の追加緩和を予想する。手法はETF買入増額、マイナス金利拡大、地方債買入れ導入等、現在打てる手を全て投入してくると予想している。