為替:Brexitを受けた為替の見通し

英国のEU離脱(Brexit)決定を受けて、為替市場では円が急伸し、足元も1ドル100円台の高値にある。Brexitという従来はリスクシナリオに位置づけられてきたものが、現実のものとなったことで、ドル円相場の見通し(表紙図表ご参照)を円高方向に修正する。

◆Brexitのドル円相場に対する影響

まず、Brexitの影響をどう位置付けるかについては、二つの面で円高材料となる。

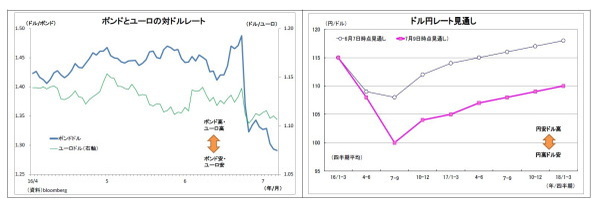

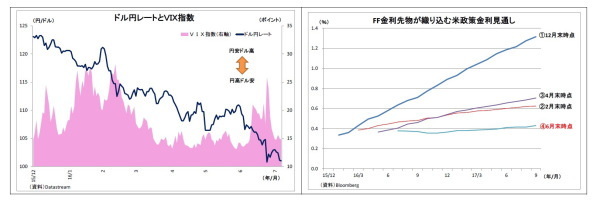

一つはリスク回避の円買いをもたらすという面だ。先月24日のBrexit決定を受けて、投資家の恐怖感を示す「恐怖指数」と呼ばれるVIX指数は最大25ポイント(平常時は概ね15ポイント以下)まで上昇。資金の逃避先通貨とされる円は急激に買われ、一時100円を割り込んだ。

そして、もう一つは米国の利上げペースを鈍化させるという面だ。Brexitによって、世界経済・金融市場の不透明感は格段に強まった。既にポンドやユーロに対してドル高が進み、米国経済にとっても下押し材料になりかねないため、FRBとしてはその影響度合いを見極められるまでは利上げを見送る動機が出来た。

FF金利先物が織り込む市場の政策金利見通しも、Brexitを受けて年内の利上げを殆ど全く織り込まなくなり、一部には利下げ観測すら織り込んでいる状況だ。

今年に入ってからのドル円レートを振り返ると、1~2月の中国不安・原油安、そして今回のBrexitなどのリスク事象発生を受けてリスク回避で円が買われた後、リスク回避地合いが一服しても円が高止まりしたままとなる傾向がある。それは、リスク事象発生を受けて米利上げ観測が後退し、市場の混乱がひとまず収まった後も元に戻らず、ドルが買いづらいためだ。

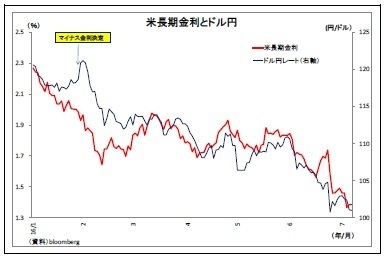

直近数ヵ月の米長期金利とドル円レートの動きを並べてみると、両者の連動性は強まっている。リスク回避に伴う米国債選好と利上げ観測後退が、米金利を押し下げ、ドル円にドル安圧力として波及している様子が如実に現れている。

数々のリスク事象の中でも、今回のBrexitは「最終的な決着(離脱)に至るまでの時間軸が数年単位と極めて長い」、「英国を発端に世界経済へ与える悪影響の度合いと波及経路が不透明で不気味」という特徴がある。従って、長期にわたって円高圧力として燻り続ける可能性が高い。

◆円安材料は見当たらず

Brexitという新たな円高材料が加わる中でも、一方で明確な円安材料があれば、影響は緩和される。しかしながら、現在は円安材料が見当たらない状況にある。

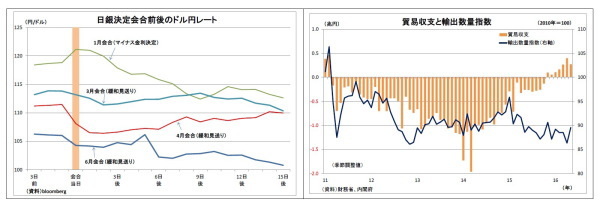

まず、過去に強力な円安材料となってきた日銀の追加緩和にはもはや期待できそうにない。前回1月の追加緩和(マイナス金利政策導入)後の円安が2日程しか続かなかったことから「追加緩和=円安進行」という市場のイメージが希薄化したうえ、緩和の限界論が広がっているためだ。

緩和余地が残り少ないと見なされる中で追加緩和を行えば、同時に「緩和余地が無くなった」との見方が強まり、円安効果が減殺される可能性が高い。もはや日銀主導の大幅な円安は見込めなくなっている。

また、昨年まで市場の底流で円安効果を発揮してきた日本の貿易赤字も原油安による輸入額減少によって、既に解消している。現在は貿易黒字状態にあり、むしろ円高圧力になっている。

政府・日銀による介入への警戒感は円高に対する一定の歯止めにはなっているが、積極的な円安材料ではない。

◆今後の見通し

これまでの話を踏まえて、次に来年にかけてのドル円レートの見通しに話を移したい。

(1)2016年10月まで:円高地合いに

まず、当面はさらに円高が進む可能性が高いと見ている。円安材料が見当たらない中で、Brexitの影響への市場の警戒が根強いためだ。英国や同国と経済的繋がりの強いユーロ圏の経済指標が下振れしたり、不動市況が下落したりする際に、銀行の不良債権増加懸念を巻き込みながらポンドやユーロが下落し、リスク回避的に円が買われる展開が想定される。EU離脱ドミノを連想させる動きにも要警戒だ。

また、FRBは利上げに慎重な姿勢を強め、7月と9月の利上げを見送ると予想されるため、ドルを買いづらい地合いが続きそうだ。日銀は7月に追加緩和に踏み切ると見ているが、既述のとおり、為替への影響は限定的に留まるだろう。

このため、秋にかけて最大97円程度まで円高ドル安が進むと予想している。ただし、97円辺りになると、(実際は困難だと思うが)政府・日銀による円売り単独介入への警戒が一段と強まることで、円高に歯止めがかかると見ている。