(写真=PIXTA)

要旨

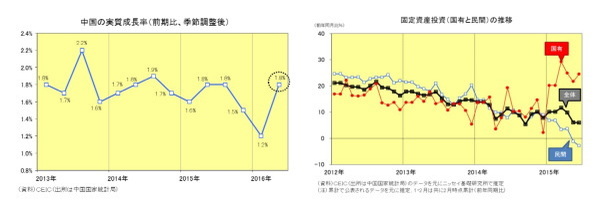

- 2016年上期(1-6月期)の中国経済を振り返ると、1-3月期には景気が下振れしたものの、4-6月期にはやや持ち直すこととなった。4-6月期の実質GDP成長率は前年同期比6.7%増と市場の事前予想(同6.6%増)を上回る結果となり、前期比では1.8%増(年率換算すれば7.4%前後)と2016年の成長率目標(6.5-7%)を上回る伸びを回復(下左図)、工業生産者出荷価格の下落ピッチが鈍化して"名実逆転"は解消、デフレ圧力はやや緩和した。

- 供給面の景気指標を確認すると、工業生産は4-6月期に前年同期比6.2%増と1-3月期の同5.8%増を0.4ポイント上回った。製造業PMIは2月には49.0%まで低下して景気下振れ懸念が高まったものの、3月には50.2%へと回復、その後も50%前後を維持している。また、非製造業PMIも、2月には53%を割り込んだものの、3月以降は53%台を維持している。

- 需要面の景気指標を確認すると、小売売上高は、4-6月期は前年同期比10.3%増と1-3月期の同10.3%増と同じ伸びだった。固定資産投資(除く農家の投資)は、4-6月期は前年同期比7.3%増と1-3月期の同10.7%増を3.4ポイント下回った。また、輸出額(ドルベース)は、4-6月期は前年同期比4.7%減と1-3月期の同11.1%減からマイナス幅が縮小した。

- 金融政策の動きを振り返ると、年明けに株価が急落し、人民元が売られる中で、3月1日に中国人民銀行は預金準備率を0.5%引き下げた。一方、住宅市場ではバブル懸念が高まり、消費者物価も上昇率を高めたため、中国人民銀行は貸出・預金の基準金利の引き下げを見送り、短期金利の代表指標であるSHIBOR(翌日物)は2%前後で横ばい推移となった。

- 2016年上期の中国経済を総括すると、景気はやや持ち直したものの、金融政策には手詰まり感があり、景気回復の持続性には疑問符が付く。今後は、(1)消費堅調の持続性、(2)二極化した投資の持続性(下右図)、(3)住宅市場の販売・着工の好循環の持続性に注目したい。