金融政策には手詰まり感

金融政策の動きを振り返ると、年明けに株価が急落し、人民元が資金流出懸念から売られる中で、中国人民銀行は3月1日に市中銀行から強制的に預かる資金の比率である預金準備率を0.5%引き下げた(図表-11)。過剰設備・過剰債務の調整を進める上で、その痛みを和らげるための措置とされた。また、ドル売り元買い介入が増える中で、金融市場に元建て資金を供給する必要があったことも背景と見られる。

一方、中国人民銀行は貸出・預金の基準金利の引き下げを見送り、短期金利の代表指標であるSHIBOR(翌日物)は2%前後で横ばい推移となった(図表-11)。

年明けの中国では景気が大きく下振れしたため、市場には利下げ期待があった。しかし、原油価格が底打ちしたことや春節に食品価格が急騰したことで、消費者物価は上昇率を高めていた。また、住宅価格が上昇したことも利下げを見送った背景と思われる。

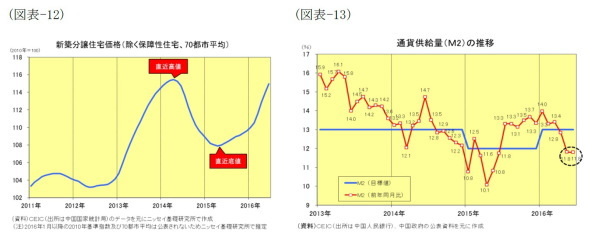

住宅価格は昨年4月を直近底値に上昇傾向を続けており、2014年4月の直近高値に迫るところまで上昇してきた(図表-12)。特に深セン市では直近高値の1.7倍まで上昇するなどバブル懸念が高まり、景気テコ入れのために利下げに踏み切れば、バブル膨張を助長しかねなかった。

また、通貨供給量(M2)の動きを見ると、6月は前年同月比11.8%増と「13%前後」とされた今年の政府見通しを下回っており、経済への影響が懸念されている(図表-13)。

内訳を見ると準通貨「その他預金」の伸び鈍化が目立つ。昨年夏には、株価安定策の影響で「その他預金」が急増した経緯があることから、その反動減の面が大きいと考えられる。但し、M1が前年同月比24.6%増と高い伸びを示しているにも拘らず、融資残高は同14.3%増と昨年9月の同15.8%増をピークにじりじりと伸びが鈍化している。この点に関して、中国人民銀行の盛調査統計局長は「流動性の罠」の可能性を指摘しており、民間企業の投資意欲に対する懸念は払拭しきれない。

2016年下期の注目点

2016年上期の中国経済を総括すると、景気はやや持ち直したものの、金融政策には手詰まり感があり、景気回復の持続性には疑問符が付く。今後は下記3点に注目したい。

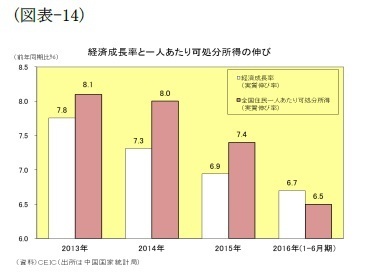

第一に消費堅調の持続性である。2016年上期の消費は、小売売上高が実質で10%近い伸びを示し、経済成長率への寄与率は73.4%に達した。昨年までの3年間は、所得が成長率を上回る勢いで伸びたため、消費が中国経済を牽引することとなった。しかし、2016年上期の全国住民一人あたり可処分所得(実質)は、統計が公表され始めた2013年以降では初めて実質成長率を下回り、その追い風は弱まっている(図表-14)。消費関連の景気指標の動きに注目したい。

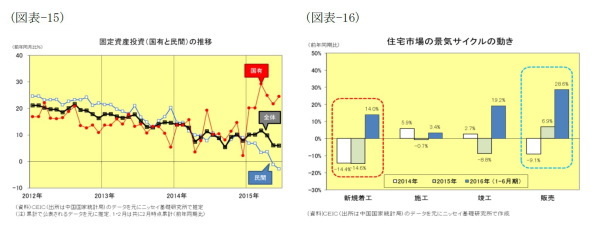

第二に国有・持ち株企業と民間企業で二極化した投資の持続性である。2016年上期の投資は、民間企業の投資が前年同期比2.8%増と落ち込む一方、国有・持ち株企業の投資が同23.5%増と高い伸びを示し、全体では緩やかな減速に留まった(図表-15)。

中国政府は、行政手続きの簡素化、公共事業や民生分野での参入障壁の解消、資金調達面での支援などを推進、民間企業の投資を促進し始めた。しかし、国有企業改革が進まない中で、民間企業が新たな投資分野を開拓するのは容易ではなく、民間企業の投資は低迷する可能性が高い。その時、国有・持ち株企業は、政府の意向を受けて成長率を維持するため高水準投資を維持するのか、二極化した投資の行方にも注目したい。

第三に住宅市場の販売・着工の好循環の持続性である。2016年上期には、商品住宅の販売(面積)が前年同期比28.6%増と急増する中で、在庫が減り始め、新規着工が同14.0%増と2年ぶりにプラスに転じた(図表-16)。

しかし、住宅価格の急上昇でバブル懸念が高まった一部都市では購入制限の強化に動きだしている。住宅価格や販売・着工など関連指標の動きからも目が離せない。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所

経済研究部 上席研究員

【関連記事】

・

最近の人民元と今後の展開(2016年7月号)~元安容認か

・

中国株市場の成り立ちと特殊性-日本株市場との違いに焦点を当てて

・

中国経済と住宅バブル~住宅バブルか財政悪化かの選択を迫られる局面へ

・

中国経済見通し~景気は一旦持ち直しも、成長率の鈍化傾向は続く

・

中国経済~2015年の注目ポイントは?