一連の分析の中で筆者が特に注目したのは、制度を積極的に利用しているのが高所得者層(四分位の最上位層は89.7%)であり、低所得層(四分位の最下位層)の利用割合はその4分の1以下(21.4%)に過ぎないという点である。米国において一連の制度に認められた税制優遇措置の内容は日本のそれと比べて極めて大きい。

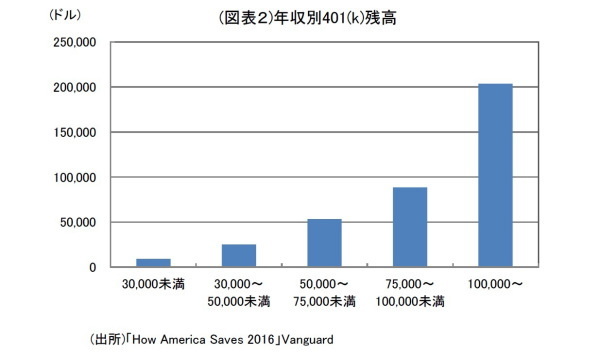

例えば401(k)で認められる拠出限度額は最大で59,000ドル(企業によるマッチング分を含む)に及んでいる。その結果、所得水準によって401(k)の残高には大きな違いが生まれている(図表2)。比較的収入に恵まれた層がこのような優遇制度を活用して築いたのが米国における「家計の資産形成」の実態ではないだろうか。

同様のことは別のレポートでも確認できる。今年の7月に全米の金融規制機構であるFINRA(Financial Industry Regulatory Authority)が発表したレポート「Financial Capability in the United States 2016」によると、税制優遇を活用している人の割合は全体で58%だが、所得別に見ると年収が25,000ドル未満層での活用割合は19%に留まり、年収が25,000ドルから75,000ドル未満の層で61%、75,000ドル以上の層では87%になっているという。

また、老後への備えについて検討した経験のある人の割合も、それぞれ19%(~25,000ドル未満)、37%(25,000以上~75,000ドル未満)、60%(75,000ドル以上)となっている。しかも、どの所得層においても半数以上の人が老後の備えに不安を抱いている。

こうして見ると、米国における税制優遇制度は富裕層における貯蓄から投資の促進に効果を上げ、その安定的な資産形成を実現していることは間違いない。しかし、その一方で非富裕層は必ずしもその恩恵に預かっていないと見ることができる。

税制をめぐる設計はそのメリットを享受できる層に対して大きな効果を上げるが、メリットを感じない層あるいはその余裕のない層への効果は限定的だということを示唆しているように映る。自助努力による資産形成を促進すると同時に、NIRSが主張しているように低所得者層を対象とした補助プログラムの検討など、わが国の政策においても併せて必要になると思われる。

特に金融庁には国民の幅広い層のために「低コストかつ高品質な運用機会」の実現を期待したい。本日(11/25)の日本経済新聞の一面に「金融庁が“投資商品の手数料明示"を検討中」という記事が出たが、こうした顧客本位の考え方が確定拠出年金制度にも良い影響をもたらしてほしい。

前田俊之 (まえだ としゆき)

ニッセイ基礎研究所 金融研究部

常務取締役 部長

【関連記事】

・

欧米諸国の年金事情~隣の芝生は青いか~ 第1回=米国編=

・

頑張れiDeCo(イデコ)~亀には亀の魅力がある~

・

NISA~誰が為の制度か~

・

資産形成は進んでいるか-全国消費実態調査からみる家計貯蓄の変化

・

人口減少時代の「働き方改革」-長時間労働なくす生産性の向上を!