要旨

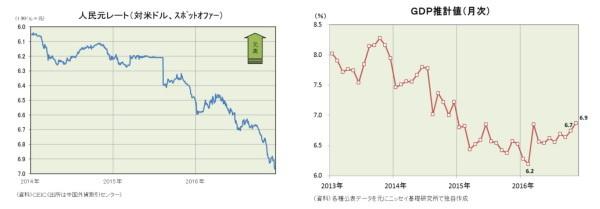

- ここ数ヵ月の金融マーケットを概観すると、中国人民銀行が基準金利の調整を見送り金融緩和環境を維持する中で、株価は戻り高値を試す展開、人民元は米ドルに対し下値余地を試す展開(下左図)、住宅価格は最高値を更新する展開となっている。

- 景気を供給面から点検すると、工業生産は10-11月期に前年同期比6.0%増と、7-9月期の同6.0%増と同水準である。12月の動きは未反映ながらも、既に公表された工業生産を見る限り、10-12月期の成長率は前四半期と同程度となる可能性が高い。また、不振が続いていた製造業PMIはここもと急回復しており、非製造業PMIも引き続き堅調に推移している。

- 需要面を点検すると、個人消費は自動車の販売好調に支えられて堅調だが、インフレ率の上昇で価格要因を除いた実質では伸びの鈍化が目立つ。投資は製造業の不振は続いているもののインフラ関連や不動産業が支えとなって持ち直してきている。輸出は引き続き前年割れだがマイナス幅は縮小してきており、輸出の先行指標も上向いてきている。

- その他の重要指標を点検すると、電力消費量は今年に入り伸びが回復、貨物輸送量は鉄道・道路ともに回復し始めており、工業生産者出荷価格も約4年半に及ぶ下落に歯止めが掛かった。通貨供給量(M2)が政府見通しの「13%前後」を下回っていることが不安材料だが、投資に結び付くことの多い中長期融資は高い伸びを維持している。

- 景気指標を複数組み合わせた総合指標を点検すると、「李克強指数(修正後)」は今年2月を底に緩やかな回復傾向にあり、当研究所で開発した回帰モデルを用いて11月の成長率を推計した結果は前年同月比6.9%増と7-9月期の前年同期比6.7%増を上回った(下右図)。また、景気10指標を集計した「景気評価点」を見ても11月は「やや加速」の領域に到達した。