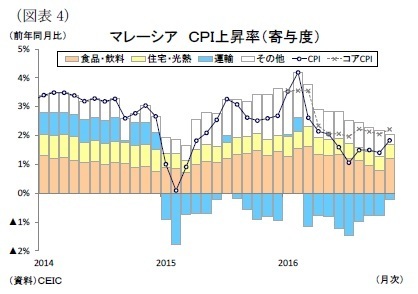

マレーシア の16年11月のCPI上昇率は前年同月比1.8%増と、前月の同1.4%増から上昇した(図表4)。CPI上昇率は、今年3月~7月にかけて景気の低迷と昨年4月のGST(物品・サービス税)導入による物価押上げ効果が剥落した後、低水準で推移していたが、11月は食用油の補助金廃止とリンギ安の影響を受けて上昇した。

主要品目別に見ると、食品・飲料は同3.8%増(前月:同2.5%増)と、5ヵ月ぶりに上昇した。食品・飲料の内訳を見ると、食用油の補助金廃止の影響を受けた油脂(同36.6%増)をはじめ肉類(同6.0%増)、野菜(同3.6%増)が上昇した。また運輸は同1.5%減(前月:同5.5%減)と、ガソリン小売価格の値上げを受けてマイナス幅が縮小した。一方、酒類・タバコは同2.0%増(前月:同19.8%増)と、昨年11月のタバコ税の引上げの影響が剥落して大きく低下した。なお、住宅・光熱は同2.1%増と、前月から横ばいで安定している。

食品とエネルギーを除いたコアCPI上昇率は同2.2%増(前月:同2.0%増)と若干上昇したものの、低水準で推移している。

11月23日の金融政策委員会(MPC)では、中央銀行は2016年のインフレ率が2.0~2.5%の低水準に止まり、2017年も世界的なエネルギーおよびコモディティー価格の低迷などから緩やかな推移となるとの予測を示した。なお、政策金利は現行の3.00%で据え置かれた。

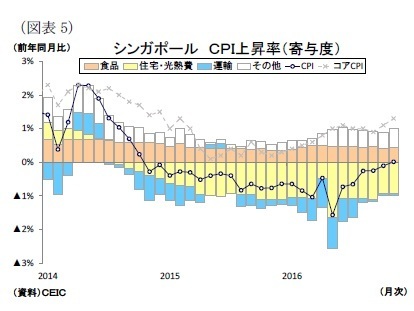

シンガポール の16年11月のCPI上昇率は前年同月比0.0%増(前月:同0.1%減)と約2年ぶりにプラスに転じた(図表5)。CPI上昇率は今年5月を底に緩やかな上昇傾向にある。

主要品目別に見ると、サービス価格は同1.5%増(前月:同1.4%増)と、昨年11月の新たな医療保障制度(メディシールド・ライフ)への移行による医療費の押下げ効果が剥落して上昇した。またガス料金の下落幅が縮小して住宅・光熱費は同3.7%減(前月:同3.8%減)とマイナス幅が若干縮小した。食品は同2.0%増(前月:同1.9%増)と、野菜・果物を中心に若干上昇した。一方、運輸は同0.3%減(前月:同0.2%減)とマイナス幅が拡大した。

自動車と住宅を除いたMAS(シンガポール金融管理局)のコアCPI上昇率は同1.3%増(前月:同1.1%増)と依然として低水準ながらも、サービス料金と食料価格を中心に小幅に上昇した。

MASはインフレ予想を2016年が平均▲0.5%と低水準に止まるものの、2017年がガソリン価格の上昇や駐車料金の値上げで0.5%~1.5%まで緩やかに上昇すると予測している。

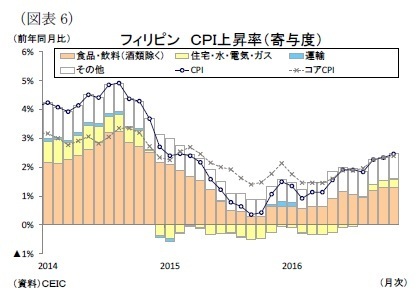

フィリピン の16年11月のCPI上昇率は前年同月比2.5%増(前月:同2.3%増)と上昇した(図表6)。

主要品目別に見ると、なお、今春から上昇傾向が続いていた住宅・水・電気・ガス・燃料は同1.3%増(前月:同0.9%増)と、電気料金こそ値下げされたものの、石油価格の値上げを受けて上昇した。また運輸も同0.5%増(前月:同0.2%増)と上昇した。なお、全体の4割を占める食品・飲料(酒類除く)は同3.3%増と、大型台風に伴う農産物の生産の落ち込みを受けて野菜・果物が高止まりし、前月の同3.4%増から概ね横ばいとなった。

食品とエネルギーの一部を除いたコアCPI上昇率は同2.4%増と、前月の同2.3%増から若干上昇したものの、安定した推移が続いている。

中央銀行は12月22日の金融委員会で、インフレ率の予想を16年平均が目標を若干下回り、17-18年は電気料金の引上げや石油価格の上昇、強い内需を受けて上昇するものの、物価目標の範囲内で推移すると予測している。なお、政策金利は据え置かれた。

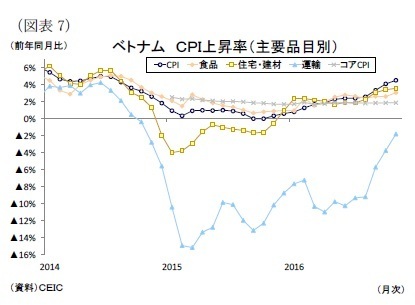

ベトナム の16年11月のCPI上昇率は前年同月比4.5%増と、前月の同4.1%増から上昇した(図表7)。CPI上昇率は依然として政府目標の5%を下回る水準で推移しているものの、昨年後半から上昇基調が続いており、14年7月以来の水準を記録した。

主要品目別に見ると、保健・ヘルスケアはウェイトが全体の5%と大きくないものの、伸び率が同48.1%増と今年3月と8月、10月の段階的な医療費の引上げによって高い伸びが続いている。また食品は同3.1%増(前月:同2.6%増)、住宅・建材は同3.6%増(前月:同3.4%増)とそれぞれ上昇した。運輸は同1.8%減(前月:同3.7%減)と、ガソリン価格が前月から値下げされたものの、前年対比ではマイナス幅が縮小した。このほか教育は10.9%増と、新学年が始まった9月から二桁増が続いている。

食料品とエネルギー、政府の価格統制品目(医療・教育)を除いたコアCPI上昇率は同1.9%増(前月:同1.9%増)となり、年明けから概ね横ばい圏の推移が続いている。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事】

・

【東南アジア経済】ASEANの貿易統計(12月号)~3ヵ月ぶりのマイナスも回復基調は継続

・

日本は何位?「アジア諸国の国際競争力」-世界経済フォーラムの直近ランキングより

・

【インドGDP】7-9月期は前年同期比7.3%増~消費主導の高成長も、先行きは減速不可避~

・

【東南アジア経済】ASEANの消費者物価(11月号)~原油安による物価下押し圧力が弱まり上昇

・

【アジア・新興国】東南アジア・インドの経済見通し~短期的に景気下振れも、17年も消費主導の緩やかな成長が続く