はじめに

マイナス金利で国内債券の運用は厳しい状況が続いている。国内債券はリスクが低く、他のリスクの高い資産(国内株式、外国証券など)と逆相関に働きポートフォリオ全体のリスクを抑える効果などがあることから、運用資産全体の中では大きな割合を占めていた。ところが、マイナス金利で収益がマイナスになるのではいくらリスクが低くても運用する意味がなく、国内債券以外(外国債券など)で運用する投資家が増えている。

しかし、ポートフォリオの中核を占めていた国内債券全てをそれ以外の運用に変更することは困難で、また、国内債券以外の運用はやはり国内債券よりリスクが高いことが多いため、ある程度の金額を国内債券で引続き運用することは必要である。そこで、投資家はマイナス金利下でどのようにして国内債券を運用しているのかを紹介していきたい。

国内債券はほとんどの債券がマイナス金利となり、その中でプラス収益を確保することは難しくなっている。しかし、現在のマーケットは日銀が大規模な金融緩和を継続しているため、金利上昇リスクが非常に低いマーケットであるとも考えられる。債券マーケットにおいて、最も大きなリスクは金利上昇リスクであろう(1)。

金利上昇を警戒しないで債券投資できるのであれば、投資の自由度は大幅に拡大する。現在のような低金利環境ではなく、高金利の時代においても、金利上昇は最も警戒しなければならないリスクである。例え高金利で将来の期待収益が高くても、金利が上昇すれば多額の損失を被る。仮に金利が上昇しなければ、金利上昇による損失の影響が大きい長期債への投資も比較的容易になる。こうした状況は特殊で好機とも考えられる。マイナス金利は厳しい運用環境ではあるが、このような状況の中でもプラスの収益機会を見つけることができれば、これまで以上に安全な運用を行うことができる。

一方、マイナス金利ではやはり収益を得ることは難しく、投資した時点で損失がほぼ確定してしまうようなケースも多い。どのような状況であればプラス収益を確保することが可能なのか、リスクを抑えながら運用していくことができるのか、適切に見極めていくことが必要である。単にマイナス金利で収益性が低いからという理由で国内債券全てを回避し、他のリスクの高い資産に投資するのではなく、リスクに見合うリターンを得られるのかどうか、国内債券も含め検討することで、より適切なポートフォリオを構築していくことが可能になる。

-----------------------------

(1)個別銘柄毎に見ると、信用リスクの方が大きいと考えられるケースもあるが、債券マーケット全体で見ると、市場リスクの方が大きいと考えられる。

-----------------------------

マイナス金利下でのロールダウン効果

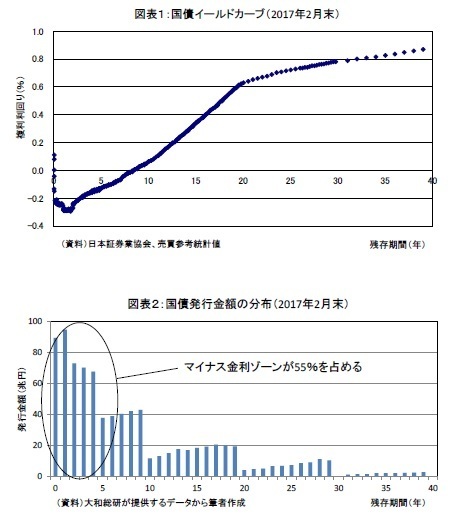

現在は多くの国内債券がマイナス金利になっている。2017年2月末のイールドカーブ(図表1)を見ると、0年から40年までの金利のうち、7年程度までがマイナス金利で、それより長い期間の債券はプラス金利である。そのため、まだ多くの債券がプラス金利を維持しているようにも見える。しかし、債券の発行量は残存期間の短いゾーンにより多く集中している(図表2)。そのため、マイナス金利の債券は全体の半分以上を占めている。

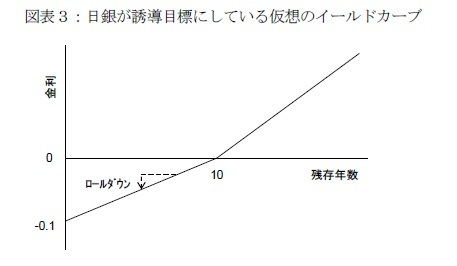

日銀はイールドカーブ・コントロールとして短期金利をマイナス0.1%、10年金利を0%程度にするとしているが、10年以上の超長期ゾーンについては目標となる金利水準を設定していない。そのため、10年以上の超長期ゾーンは比較的金利が大きく動いている。金利が上がらない可能性が高いのは主に10年以下のゾーンと考えられるが、そのほとんどの債券はマイナス金利になっている。そこで、あえてマイナス金利の債券に投資してプラス収益を得られないのか、検証してみる。

マイナス金利の債券に投資して償還まで持ち続けると、当然その間の運用利回りはマイナスになり、損失は確定する。マイナス金利の債券に投資した場合、償還まで持たずに途中で売却する必要がある。相場の上下を予想し、短期的なトレーディングをした場合、予想が当たれば収益を得ることができるが、予想が外れた場合には損失を被り、長期安定した収益を維持することは難しい。そこで、イールドカーブの傾きに着目し、長期安定した収益を得ることができないかを検証してみる。

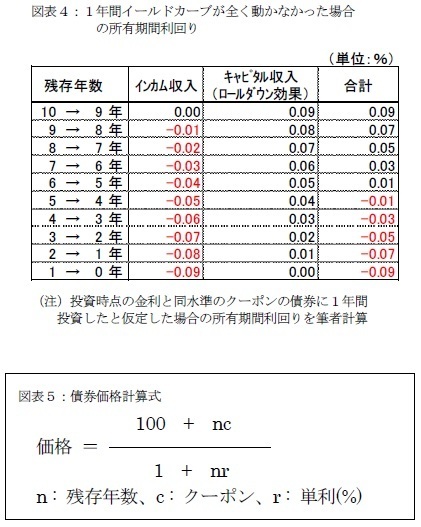

図表3は日銀がイールドカーブ・コントロールとして誘導目標にしている金利水準で、0年金利をマイナス0.1%、10年金利を0%としてその間を直線で結んだ仮想イールドカーブである。このイールドカーブ上で1年間運用して、その間イールドカーブが全く動かなかった場合に得られる収益を一覧表にしたものが図表4である。

例えば、残存9年の債券に1年間投資すると、価格100円、クーポンはマイナス0.01%(実際の国債クーポンはマイナスにならないが、ここでは計算を単純化するため、投資時点の金利(単利)をクーポンとし、マイナス金利の場合はそのままマイナスのクーポンになると仮定している。)のため、インカム収益(クーポン収入)はマイナス0.01%となる。一方、1年間金利が全く動かないと仮定しているので、1年後には残存期間が8年に短くなり、金利はマイナス0.02%に下がる。クーポンマイナス0.01%、金利(単利)マイナス0.02%、残存期間8年の債券価格を計算すると100.08円となる(図表5)。

100円で投資したものが、1年後に100.08円となるため、その間のキャピタル収益は0.08%となる。先のインカム収益(マイナス0.01%)を差し引いてもプラス0.07%となり、マイナス金利の債券に投資してもプラスの収益を得られることになる。同様に残存8年の債券に1年間投資した場合、残存7年の債券に1年間投資した場合・・・、と計算した結果が図表4である。これを見ると、残存期間の長い債券ほどプラスになりやすい傾向が見える。

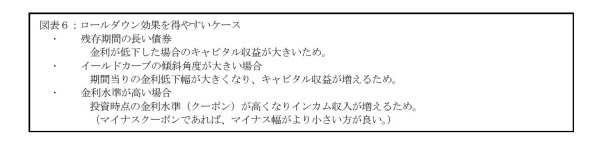

このように、金利が動かなくてもイールドカーブに傾きがあれば、時間の経過により債券の残存期間が短くなり、金利が低下したのと同じ効果が得られることを「ロールダウン効果」と言う。ロールダウン効果は図表6のようなケースでより高い効果が得られる。

現在のイールドカーブは0年金利がマイナス0.3%付近、10年金利がプラス0.1%付近であり、先の仮想イールドカーブよりも更にスティープ化(傾斜)している。そのため、図表4で提示した例よりも高い収益を得られる可能性が高い。尤も、いくらスティープ化していても、償還まで持ち切ると累計の損益はゼロになる。ローリング効果を狙うには1年間など一定期間運用したら売却して損益を確定する必要がある。

このように、マイナス金利の債券に投資しても必ずしもマイナス収益になるとは限らない。イールドカーブがスティープ化しているときに、残存期間の長い債券に投資すればプラス収益を確保できる可能性は高く、そこから金利が低下すれば更に高い収益を得られる。マーケット環境にもよるが、現在のように日銀がイールドカーブ・コントロールとしてイールドカーブがスティープ化するように誘導している状況においては、ローリング効果を狙うのに非常に適した相場環境の可能性がある。

日銀は更に、オーバーシュート型コミットメントとして、金利を将来も低位安定させることを約束している。今後必要な場合は更に金利を引き下げるともしている。この約束は、物価(消費者物価指数<除く生鮮食品>の前年比上昇率の実績値)が安定的に2%を超えるまで、継続するとしている。

2%を安定的に超えるまでということは、2~3%程度の間で推移するような状況と考えられる。これは、現在0%以下で推移していることからすると、かなり遠い目標になる。今後、物価の大幅な上昇が見通せない限り、金利上昇リスクを警戒する必要はないと考えられる。

マイナス金利だからとしてすぐに国内債券を投資対象から外すのではなく、マイナス金利の債券でもプラス収益を得られる可能性があるということを考慮し、そのリスクやリターンを適切に把握し、他の運用資産のリスクやリターンと比較していくことも必要であろう。

一般債への投資

現在、マイナス金利になっている債券はほとんどが国債である。一般債(国債以外の債券)も一部マイナス金利になっているものがあるがそのマイナス幅は小さく、概ね0%を下限としてそれ以上、金利が低下しなくなっている。一般債は何故マイナス金利にならないのか。

一般債の金利は国債の金利よりも通常は高く、その差(以下、スプレッド)は信用リスク(元本が返済されないリスク)や流動性プレミアム(流通量が少なく、売買時に不利な価格で取引しなければならないリスク)等と考えられている。

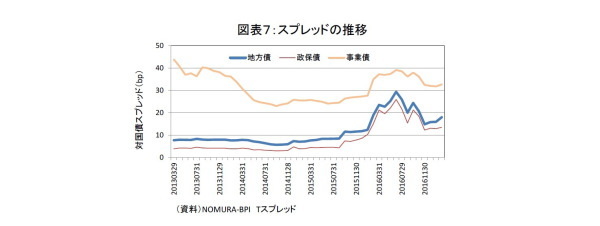

通常、スプレッドはこれら信用リスクの変化(倒産不安の変化、景況感悪化など)や、流動性の変化(発行量減少や債券買い占めなどによる流動性低下)など、何らかの要因がないと大きく変化しない。ところが、マイナス金利導入後の2016年2月~2017年2月の間、国債と一般債のスプレッドは大きく変動している(図表7)。

これは、信用力の悪化や流動性の低下が起きた訳ではない。一般債は0%付近を下限として、それ以上金利が下がらないのに対し、国債はマイナス金利になりそのマイナス金利水準が更に下がったり上がったりするために、スプレッドの変化が起きている。

国債は日銀が購入するから、マイナス金利でも更に金利は低下する。しかし、一般債は一部の銘柄を除いて日銀が購入することはほとんど期待できないためマイナス金利では購入されず、0%付近から低下することはない。つまり、マイナス金利導入以降、信用リスクや流動性プレミアムとは別の要因でスプレッドが変動することが多くなっている。この状況は国債がマイナス金利で推移している限り、今後も継続すると考えられる。

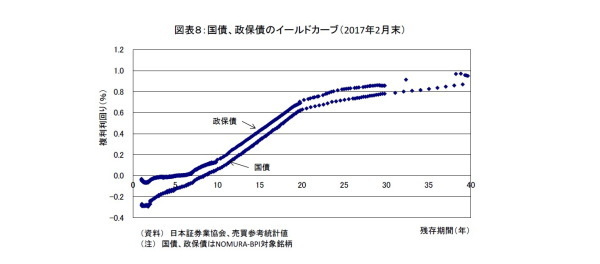

現在、一般債の中で最もスプレッドが低い政保債の金利は、残存0~5年あたりが0%付近で推移している(図表8)。これは国債金利がマイナス0.1%よりも低いゾーンと一致している。それよりも長いゾーンは国債に0.1%程度のスプレッドが上乗せされた金利水準になっている。

この0%付近で推移する政保債金利は、今後国債金利が更にマイナス幅を拡大させてもそれ以上は下がりにくく、逆に国債金利が上昇してもマイナス0.1%を上回るまでは上昇しにくいと考えられる。つまり、国債の金利変動の影響が少なく、比較的安定して推移するのではないだろうか。

消極的な投資にはなるが、資金余剰などで国債であればマイナス金利の年限で運用しなければならない場合、又は、既にマイナス金利で運用している国債がある場合などは、政保債・地方債など一般債の中でもある程度信用力の高い債券に投資することにより、0%付近で安定した運用をすることができる可能性が高い。

現在保有している債券の運用について

債券(固定利付債)は、投資した時点で将来のキャッシュ・フローが確定する確定利付証券である。投資した後に金利が低下してマイナス金利になっても、投資した時点の高い金利で運用されていると考えることができる。

しかし、この考え方は償還まで保有することを前提としている。債券は償還より前に売却することも可能なので、基本的には時価評価をするべきである。仮に償還まで保有するとしても、各運用期間の利回りを時価で細かく評価していくことで、その期間の実質的な損益への寄与度が見えてくる。

マイナス金利の債券は、過去に高い金利で投資していても、その収益は過去の金利低下局面で享受され、将来の収益に寄与する可能性は極めて低い。

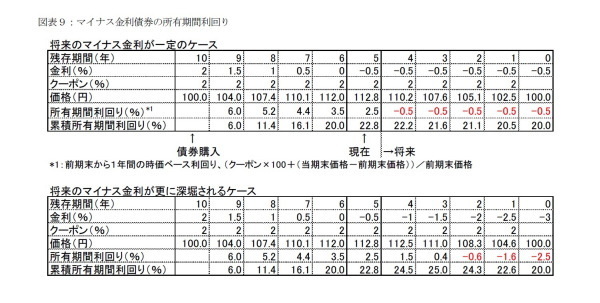

図表9は10年債に5年前に2%で投資し、現在はマイナス金利になっている状況を仮定している。この債券は10年間2%で運用されるため、合計20%の収益を得られるはずである。ところが、最初の5年間で22.8%の収益が計上されている。つまり、10年間で予定していた収益は最初の5年間で既に獲得され、更に本来得られるはずがない余分な収益までマイナス金利の影響で得られていることになる。将来はこの余分に獲得した収益を返済する期間になる。このような債券をこのまま保有し続けていても、将来実質的な収益を獲得することは非常に難しい。

図表9は将来のマイナス金利が一定のケースと、マイナス金利が更に深堀されるケースも提示している。将来のマイナス金利が一定になるケースは、その後、安定してマイナス利回りが計上される。マイナス金利が更に深堀されるケースは、その後も数年間はプラスの利回りを得られるが、その後は全てマイナス利回りとなっている。

つまり、マイナス金利から更に金利が低下するという極端なケースを除き、基本的にはマイナス金利の債券は直ぐに売却すべきであると考えられる。売却した資金は、代替投資資産がなければ、一般債のゼロ%付近で推移するゾーンに一時的に避難することなども考えられる。

おわりに

現在保有しているマイナス金利の債券の運用について、及び、ロールダウン効果について合わせて考えた場合、将来の金利低下が見込まれるかどうかが、マイナス金利で投資すべきかどうかを判断する際のポイントになると考えられる。マイナス金利でもイールドカーブがスティープ化していて、そのイールドカーブが長期間動かなければ、時間の経過により金利は低下するためプラスの収益が見込まれる。イールドカーブがスティープ化していなくても、更に金利低下が見込まれるのであれば、一定期間はプラスの収益が見込まれる。

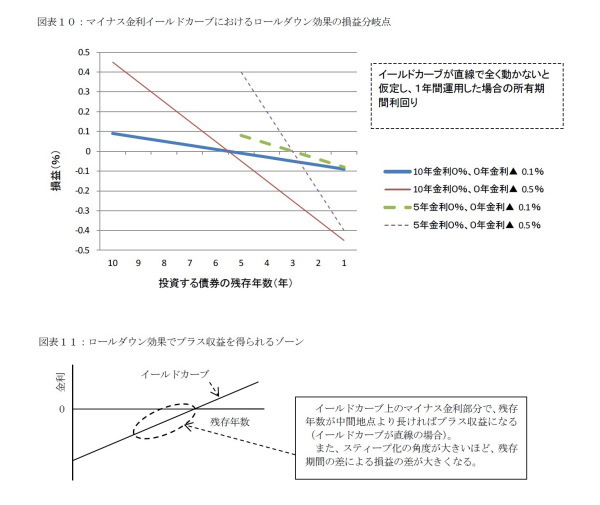

ただし、将来の金利低下が見込まれていても、残存期間が短い場合はプラス収益を獲得することが非常に難しくなる。その損益分岐点はどこにあるのか。イールドカーブスティープ化の形状、残存期間、金利水準などにより変わってくるため、イールドカーブが直線で0%以下にある場合について、そのマイナス金利水準、残存期間、スティープ化の角度を変えて比較した。

図表10は1年間マイナス金利の債券に投資した場合の損益を示している。イールドカーブが直線で1年間動かないと仮定し、その角度や水準を変えたものに投資している。投資する年限により損益が変わるが、残存年数の長い債券に投資するほど、損益が大きくなる様子が分かる。また、スティープ化の角度が大きいほど、残存年数の差による損益の差も大きくなった。そして、その損益分岐点は、イールドカーブ上の0%以下のゾーンで、残存年数が中間地点より長い債券に投資すれば、プラス収益を得られることが分かる(図表11)。

日銀の物価目標達成予想は2018年度以降となっている。少なくともそれまでは緩和が継続すると考えられ、残存10年以下の金利が大きく変動する可能性は低い。更に、現在のイールドカーブは日銀が目標としている金利水準の上限に近いと考えられ、金利は低下することはあっても上昇する可能性は低いと考えられる。

現在の国内債券マーケットは、投資年限や投資期間を適切に選択すれば、大きな収益は期待できないかもしれないが、安定して運用できる余地がまだ残っていると考えられる。代替投資手段を検討することも必要であるが、国内債券も含めてリスクを取り過ぎないように適切に運用していくことも必要であろう。

千田英明(ちだ ひであき)

ニッセイ基礎研究所 金融研究部

チーフ債券ストラテジスト・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・

マイナス金利で見直される個人向け国債

・

マイナス金利下でも長期投資でプラス利回りへの道が見えてくる~RMBS投資とは~

・

マイナス金利の影響~私たちのくらしはどう変わる?

・

マイナス金利下におけるRMBS投資の可能性

・

マイナス金利下におけるイールドカーブの落ち着きどころ