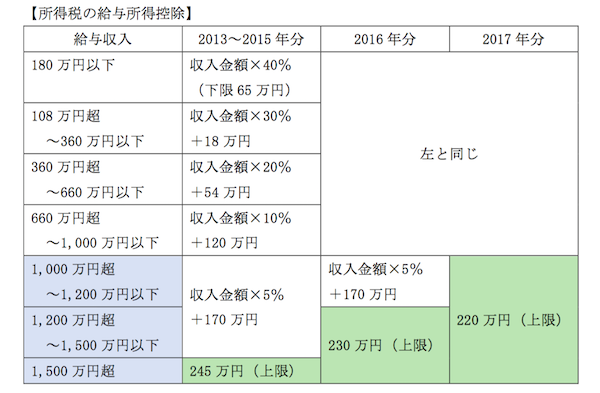

所得税の給与所得控除が縮小されたり、給与年収1,200万円を超えると住民税の給与所得控除が縮小されたりと、高所得の会社員には負担増の影がじわじわと忍び寄っています。

これからも見直しが続く税金や社会保険の制度は、私たちの資産形成にどう影響していくのでしょうか。2017年から2018年にかけて改正される制度について、想定年収をもとに負担増を試算するとともに、給与年収1,000万円以上の人が直面する「手取り減」に打つべき対策法を探ります。

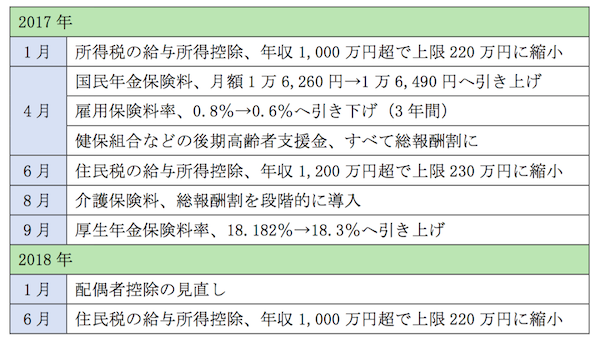

2017~2018年で見直される税金と社会保険料の改正ポイント

現時点で、税金や社会保険について見直されるポイントを時系列でまとめてみます。

所得税と住民税については、高額所得者の場合、給与所得控除がどちらも縮小され、特に住民税は2年連続で年収条件の引き下げと上限の縮小が実施されることになります。ただし、年間の給与収入が1,000万円以下の人や共働きの夫婦が世帯として合計年収1,000万円を超える場合は、今回の改正は対象となりません。

さらに、社会保険についても今回の改定でこれ以降は固定されるとはいえ、年金、雇用保険、介護保険とあらゆる方面で保険料や保険料率の負担は大きく、家計を圧迫することは明らかです。

年収別に見る所得税と住民税の増加額

年間の給与収入が 1,000 万円超 1,200 万円以下の場合、改正案により2017年以後は所得税額および復興特別所得税額が増加し、2018年度以後は住民税額が増加することになります。

また、年間の給与収入が 1,200 万円超の場合、改正案により2016年以後は所得税および復興特別所得税額が増加し、2017年度以後は住民税額が増加することになります。

所得税・復興特別所得税および住民税の増加額は、年収1,200万円の場合、2016年は影響を受けず、2017年分は2.35万円、2018年分は3.35万円となります。また、年収1,500万円の場合、2016年分は5.05万円、2017年分は9.3万円、2018年分は10.5万円と、大幅な増税が見込まれます。

手取り減は、資産運用でカバー

手取り額が減って家計に影響が出ることがわかっていれば、支出項目で節約できるところをチェックするだけでなく、手持ちの資金を運用することを考えたほうがよさそうです。その場合、資産運用に慣れていない人であればiDeCo(個人型確定拠出年金)やNISAなどの税控除で優遇されているものを検討してみてもいいでしょう。

年収1,000万円と聞けば、生活資金に余裕が出て暮らしも豊かになるようにイメージしがちですが、現実には給与控除の上限が引き下げられるほか、配偶者控除の改正で増税の影響を受けたり、子どもがいる世帯であれば児童手当の受給上限960万円を超えたりと、手取りの額ではあまりお得感のないラインです。

これから2~3年の税改正で収入にどれくらい影響があるのか、手取りが減る分はどのように資産形成していけばいいのか、まずは金融のプロであるIFAに相談してみましょう。多様な金融商品からあなたの描く将来の姿に合った選択肢を提案してくれるはずです。(提供: IFAオンライン )

【人気記事 IFAオンライン】

・

地方に富裕層が多い理由とは?

・

年代別にみる投資信託のメリット

・

ポートフォリオとアセットアロケーションの考え方

・

帰省の時に話しておきたい! 「実家の遺産・相続」の話

・

IFAに資産運用の相談をするといい3つの理由