個人事業主が事業資金を調達する上での強い味方、ビジネスローンは、保証人が不要であることがほとんどです。収入の安定性が低いために融資リスクが高いとされるのに、なぜなのでしょうか。

保証人と連帯保証人とは?

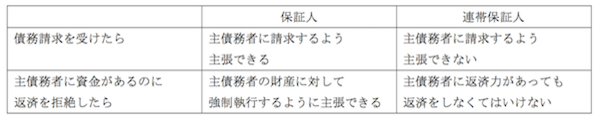

保証人というと、資金を借りた人(主債務者)が返済できなくなった時に代わりに返済をする人という認識の方が多いでしょう。金融機関から借り入れる際、本人に債務が履行できなくなった場合に本人に代わって債務を履行する人なのです。ですが、借金の話などで出てくる連帯保証人と保証人は若干、性格が異なります。以下の図のような違いがあります。

加えて連帯保証人が複数いた場合、全員で折半して返済をすればよいというわけではなく、すべての連帯保証人が返済すべき債務全体に責任を負います。たとえば、1,500万円の債務に対して3人の連帯保証人がいた場合、1人あたり500万円まで返済すればよいのではなく、期日までに1,500万円を返済するという共通の債務があることになります。1人が1,500万円を返済しても、3人が400万円・500万円・600万円とばらばらの額を返済しても、最終的に1,500万円が完済されることが重要なのです(利息等は加味していません)。

ビジネスローンの「保証人不要」とは保証人がいないわけではない

冒頭でビジネスローンは保証人が不要であると紹介しましたが、ほかにも次のようなメリットがあります。

まずは、インターネットで申し込みができ、来店する必要がない点です。個人事業主は自分が業務に対応できなければ、事業自体がその期間は止まってしまうということも珍しくありませんので、時間の拘束が少ないというのは便利です。そして、審査が早く融資の実行も迅速に対応してくれるので、資金が必要な時にすぐに使える点も安心でしょう。借りた資金の使途が事業資金の範囲内なら自由なので、機動性がある資金として使うことができます。最後に、カードが発行されるビジネスローンならば、全国の提携ATMで借り入れも返済も簡単に行うことができます。これらのメリットから、ビジネスローンは個人事業主の味方であるといえるのです。

特に個人事業主にとっては、「保証人不要」であることは魅力です。保証人探しは手間も時間もかかりますし、保証人に率先してなってくれる人はあまりいません。では、どうしてビジネスローンには保証人が不要なのでしょうか。

実際には、保証会社が保証を代行していることがほとんどです。銀行や信用金庫、銀行系の金融業者やクレジットカード会社などのノンバンクは、提携している保証会社や系列の保証会社から保証を受けていることが多く、自社で保証を負担している会社もあります。

プロパー融資とは何か?

保証人や保証会社が必要でない融資はあるのでしょうか。銀行や信用金庫などの融資の中で、保証協会の保証がない、何も担保されていない融資のことをプロパー融資と言います。銀行や信用金庫などからプロパー融資の実行を取り付けるには、経営努力によって優れた業績を積み上げるしかありません。プロパー融資は申し込むには、事業概況書や取引明細書などの書類の提出が必要です。また、その審査期間も長期にわたることが予想されるので、不意な出費に対して資金手当ての準備も欠かせません。

銀行や信用金庫などのプロパー融資は低金利である場合が多いのが魅力と言えますが、数期分の財務諸表の精査や、事業の方向性の確認などの作業で多くの日数を要します。

融資のスピードに着目し、計画的に借り入れを

ビジネスローンは、保証料の上乗せがある分若干金利が高くなる場合もありますが、融資の実行は迅速です。ビジネスローンをうまく活用しながら、将来的には銀行や信用金庫などのプロパー融資を取り入れていくことも検討しましょう。(提供: ビジネスサポーターズオンライン )

※当記事は2017年4月現在の情報に基づき制作しております。最新の情報は各関連ホームページなどをご参照下さい。

【オススメ記事 ビジネスサポーターズオンライン】

・

個人事業主向けのローンは何がある? ビジネスローンのメリット、デメリットまで

・

ビジネスローンの審査基準とは?

・

中小企業が知っておくべきクラウド活用

・

中小企業が日本を変える! 海外展開のススメ

・

中小企業でのM&A、成功・失敗から学べること