加入者自身が資産を運用する「確定拠出年金」には、「個人型確定拠出年金」と「企業型確定拠出年金」の2種類があります。この2つの基本的な違いと、それぞれのポイントについて説明します。

企業型確定拠出年金とは

「企業型確定拠出年金」とは、会社が拠出した掛金を加入者(従業員)が自ら運用を行い、その運用の結果に基づいて給付を受ける制度のことです。特徴は「個人が自己責任のもと運用先を決定する必要があり、その運用次第で受取額が変動する」という点です。

個人(加入者)が運用リスクを負うという自責のシステムである一方、毎月の掛金は会社側が支払う(個人の資産となる)ので、基本的に個人がお金を支払う必要はありません。自分の運用次第で退職後の資産が変わってくるため、資産運用のスキルや知識をある程度もっておくことは必要といえるでしょう。

企業側のメリットは、退職後に定額の年金を支払う必要がなく、その準備金の積み立て不足懸念が解消されるという点が挙げられます。その一方で、従業員に対して資産運用に関する知識を学べる機会を継続的に提供・実施し、活動をサポートしていく必要があります。

企業型確定拠出型年金は、転職した場合、転職先に同等の制度があれば継続が可能です。転職先に企業型確定拠出年金制度が無い場合は、個人型確定拠出年金に切り替えて加入することができます。

これら以外の特徴としては、加入者自身の残高と運用状況をいつでも確認できることや、さまざまな税制優遇措置があること、60歳以降に年金または一時金として受け取れることなどがあります。

個人型確定拠出年金とは

「個人型確定拠出年金(iDeCo)」は、個人で毎月の掛金を決定・運用し、積み立てを行い、原則60歳以降に受け取る制度です。毎月いくら積み立てるか、どのように運用して受け取るかなどの方針と運用方法を、自分自身で決めることができます。

加入対象者は2017年1月から拡大され、これまで対象外だった企業年金や公務員共済、私学共済の加入者、国民年金の第3号被保険者(専業主婦等)も加入できるようになりました。

個人型確定拠出年金のメリットは「60歳から受給可能で、しかも税制上有利」という点です。「老齢給付金」が原則60歳から、年金または一時金の形で受け取ることができるので、自身の資産運用設計をしやすくなります。

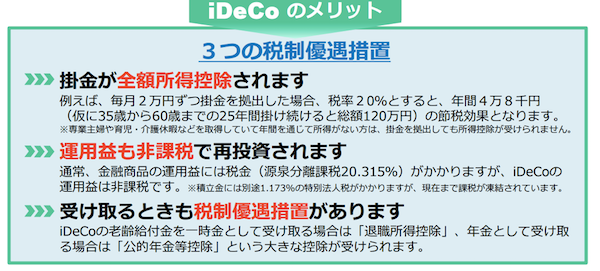

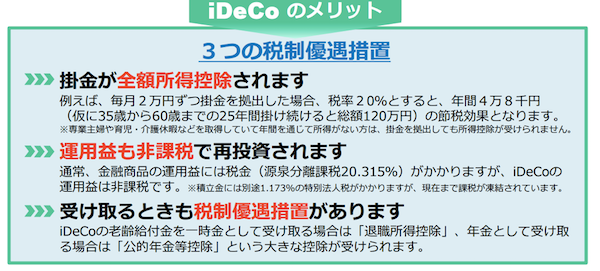

また、掛金は所得控除され、所得税や住民税が軽減されます。定期預金の金利などの運用益は非課税となり、受け取り時にも税優遇があります。つまり、拠出時、運用時、受取時のトリプル税優遇メリットがあるわけです。

出典:

出典:

{kind=link}

企業型確定拠出年金のある企業へ転職する際には、積み立てた資産は転職先の企業型確定拠出年金に移換することも可能です。

確定拠出年金は、ご自身の加入している公的年金や企業年金にプラスされる「上乗せ分の選択肢」です。リタイア後の所得保障の選択肢の1つとしてうまく活用していくことで、より充実した老後を送ることが可能になるでしょう。

もちろん、運用のリスクを自分自身で負うことになるという点は留意すべきところです。そのためにも、定期的な情報収集を行ったり、専門家のアドバイスを受けたりする必要があります。

「企業型」も「個人型」も運用は自分次第

それぞれ対象者による制限はありますが、確定拠出年金は「企業型」「個人型」いずれも最後は自分次第で決定し、運用していくところは共通しています。制度について十分に勉強し、知識と情報を得て運用していくことがポイントです。

特に「個人型」を運用する方は、ケースバイケースで金融機関や専門家などに意見を求めていくことも有効です。不明なことがある場合はそのままにせず、1つずつ疑問点をなくしていくことをおすすめします。(提供: 確定拠出年金スタートクラブ )

【オススメ記事 確定拠出年金スタートクラブ】

・

確定拠出年金の始め方 運用開始までを簡単解説!

・

退職金に大きな差が出る確定拠出年金とは?

・

確定拠出年金、金融商品にはどのような種類があるの?

・

「税金を軽減」したい会社員が知っておきたい○○とは?

・

会社員でも税負担を減らす制度、あなたはいくつ知っていますか?