要旨

- 17年1-3月期のGDPにおける個人消費は前期比年率+1.1%と13年4-6月期以来の低水準となった。米国では個人消費主導の景気回復が持続しており、個人消費の動向は米景気回復の持続性をみる上で重要である。

- 1-3月期の消費鈍化の要因は、公共料金やガソリン・エネルギー関連支出、自動車関連支出の落ち込みが原因であった。このうち、公共料金やガソリン・エネルギーは暖冬による暖房需要の減退などの一時的な要因とみられる。

- 一方、自動車関連は、4月以降も新車販売台数の下落基調が持続しており、回復はみられない。新車販売は、リース契約切れ中古車の増加に伴う中古車価格の下落や、自動車ローンの貸倒れ増加に伴う融資基準の厳格化などが影響しているとみられる。このため、新車販売は当面回復がもたつく可能性が高い。

- もっとも、消費全体でみれば消費を取り巻く環境は依然として良好である。雇用増加が持続する中で可処分所得は増加しており、家計の純資産残高の増加や、高水準の消費者センチメントも消費の追い風となっている。

- このため、自動車関連は厳しい状況が予想されるものの、1-3月期にみられた消費鈍化は一時的であり、4月以降は再び消費主導の景気回復軌道に復するだろう。

はじめに

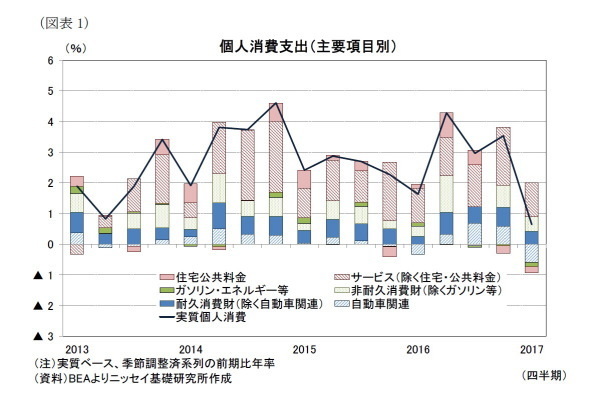

17年1-3月期の実質GDP成長率は、前期比年率+1.4%(前期:+2.1%)と前期から低下した。成長率低下の主な要因は、個人消費が+1.1%(前期:+3.5%)と前期から大幅に伸びが鈍化し、13年4-6月期以来の水準となるなど、個人消費の不振であった(前掲図表1)。米国ではこれまで個人消費主導の景気回復が続いてきたため、個人消費の回復が変調しているか見極めることは今後の米景気回復の持続性をみる上で重要である。

本稿では1-3月期の個人消費減速の要因について振り返り、とくに自動車関連消費の不振について利用が増加しているリース販売や、自動車ローンクレジットの観点から動向を確認した。また、消費を取り巻く環境について確認し、今後の消費見通しについて論じている。

結論から言えば、自動車関連消費、とくに新車販売については当面回復がもたつくとみられるものの、個人消費をとりまく環境は依然として良好であり、個人消費全体でみれば今後も堅調な伸びが持続するというものである。

1-3月期個人消費不振の要因

◆公共料金、ガソリン・エネルギー、自動車関連消費が低迷

17年1-3月期の個人消費の主要項目別内訳をみると、全般的に前期から伸びが鈍化しているものの、サービスのうち住宅・公共料金が前期比年率▲1.1%(前期:▲1.4%)となったほか、非耐久財のガソリン・エネルギーが▲5.8%(前期:▲1.7%)、耐久財の自動車・自動車部品が▲14.4%(前期+16.2%)と減少したことが大きい(前掲図表1)。これら3分野だけで消費は▲1%ポイント近く押下げられていたことになる。

このうち、住宅・公共料金では公共料金が前期比年率▲15.2%(▲1.1%に対する寄与度は▲2.3%ポイント)、ガソリン・エネルギーでは暖房などに使われる燃料油が▲42.3%(▲5.8%に対する寄与度は▲3.6%ポイント)と大幅な落ち込みとなっていた。これは、2月の全米平均気温が1895年以来で史上2番目の高さとなるなど、暖冬に伴い暖房需要が減退した影響が大きいとみられる。3月以降は通常の気候に戻っているため、これらの下落は一時的だろう。

一方、自動車・自動車部品については、新車販売が前期比年率▲16.6%(前期:+12.5%)となったほか、中古車販売が▲11.9%(前期:+28.2%)、自動車部品が▲10.1%(前期:+9.5%)といずれも2桁の下落となった。自動車・自動車部品消費に占める新車販売の比率は6割弱あるため、▲17%近い下落のうち、新車販売の下落寄与度が▲10%ポイント超と影響が大きかった。

実際、新車販売台数は16年12月に12月としては史上最高水準となる年率18.4百万台まで増加した後、17年3月には17.3百万台に低下しており、前期比年率では16年10-12月期の+13.4%に対し、17年1-3月期は▲17.2%と大幅な落込みとなっていた(図表2)。

12月の新車販売が好調であったことから、年初から一時的に販売台数が減少することは想定されていたものの、低下基調は4月以降も持続している。直近(6月)の新車販売台数が16.5百万台と、3月からさらに低下しているほか、前期比年率も4-6月期が▲13.0%と、前期に続いて2桁の落ち込みとなっており、4月以降も回復がみられない。

新車販売台数の減少が持続している背景としては、個人消費全体の回復が変調した可能性のほかに、自動車市場特有の要因も指摘されている。次章では、このうち、リース契約切れ中古車の増加に伴う中古車価格の下落や、自動車ローンの融資基準厳格の影響について確認したい。

◆新車販売減速の要因:リース販売と中古車価格下落の影響

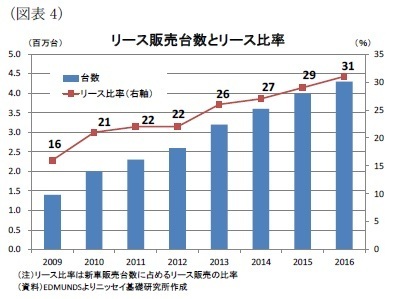

米国では、新車販売におけるリース販売の比率(リース比率)が高まっている。これは、リース販売が積極的に活用されてきたBMWやメルセデスなどの高級車に加え、FCA(フィアット・クライスラー・オートモービルズ)、フォード、GMなどの高級車以外の自動車メーカーで急速にリース比率が高まっていることが大きい。実際、3社は09年に1桁台前半であったリース比率が、16年には2割から3割の水準となっている(図表3)。

米自動車情報サイトを展開するEDMUNDS社によれば、セダンなどの乗用者に比べて高価なSUVの購入で、ミレニアム世代や低所得層がリース販売を積極的に活用しているようだ。リース販売が増加した結果、リース販売台数は16年が4.3百万台と新車販売に占める比率が3割(*1)を超えている(図表4)。とくに13年以降の上昇が顕著だ。

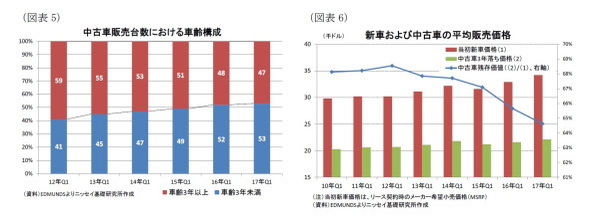

リースは、平均3年が契約期間となっているため、3年前後経過したリース車両は中古市場に放出される可能性が高くなる。実際、中古車販売における中古車の車齢構成をみると、3年未満の割合が高くなっており、17年1-3月期では5割超となった(図表5)。この結果、リース当初の新車価格に対する3年落ち後の中古車価格の残存価値は、供給増の影響で10年の68%から17年は65%まで低下した(図表6)。

とくに、16年以降の落ち込みが顕著だが、これは13年以降にリース比率が急増したためとみられ、足元までのリース比率の上昇を考慮すれば、今後も残存価値に低下圧力がかかり易いことが予想される。

中古車価格の下落は、車の買い替えを検討している消費者にとって、自動車購入資金を増加させる必要がでるため、新車購入意欲を低下させる効果を持つとみられる。

-------------------------------

(*1)図表3と図表4では統計のソースが異なることから、リース比率に若干乖離が生じているが、大きな傾向に変化はない。

-------------------------------

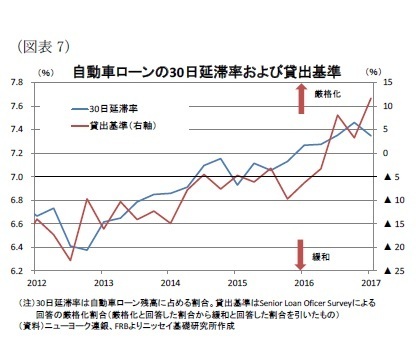

◆新車販売減速の要因:自動車ローンのクレジット悪化、融資基準厳格化

次に、自動車ローンのクレジットをみると、延滞率は増加している。自動車ローン残高に対する30日延滞率は、12年10-12月期の6.4%を底に上昇基調が持続しており、17年1-3月期は7.3%となった(図表7)。もっとも、延滞率の水準自体は、金融危機後につけた11%近辺に比べれば高いとは言えないが、融資基準はクレジットの悪化に伴い厳格化の動きがみられている。

FRBによる商業銀行の融資担当責任者に対する調査では、自動車ローンの融資基準を「厳格化」したとの回答割合が、16年10-12月期に「緩和」したとの回答を上回ったほか、その後も「厳格化」の度合いが強まっている(図表7)。このため、商業銀行の融資基準厳格化に伴い自動車ローンの借入れがし難くなっていることも自動車販売不振の要因と考えられる。ちなみに、同調査で示された住宅ローンについては、足元でも「緩和」が「厳格化」を大幅に上回っており、自動車ローンと対照的な動きとなっている。

◆自動車購入意欲は高水準も、新車に対する需要は後退

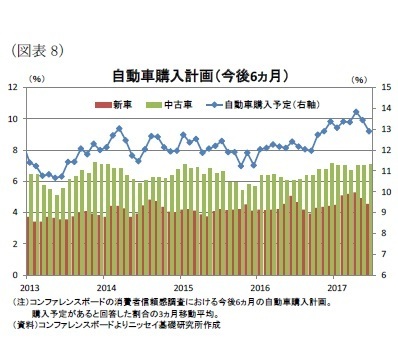

コンファレンスボードによる今後6ヵ月の自動車購入計画に関する調査をみると、自動車を購入する計画があるとする回答割合(3ヵ月移動平均)は、00年以降で最も高い水準となった17年4月の13.8%をピークに、6月は12.9%と2ヵ月連続で低下した(図表8)。

さらに、新車と中古車に分けてみると、中古車で水準変化がみられない一方、新車販売が減少しており、新車購入意欲の低下が全体の低下につながっていることが分かる。

もっとも、自動車購入計画の水準自体は過去に比べて相対的に高い状況を維持しているため、新車販売の大きな崩れは想定されないものの、前述の中古車価格下落や自動車ローン融資基準厳格化などの影響もあり、引き続き新車販売回復の重石となろう。

今後の個人消費見通し

◆個人消費を取り巻く環境は依然として良好

これまでみたように、17年1-3月期の個人消費は期待外れの結果となったものの、労働市場の回復や、家計バランスシート、消費者マインドの改善と言った、これまでの堅調な個人消費を支えてきた環境には大きな変化はみられない。

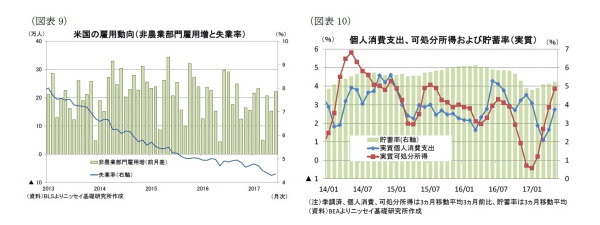

非農業部門雇用者数は、10年10月以来史上最長となる81ヵ月連続で増加しているほか、完全雇用に近づいているとみられる中でも、年初からの月間平均増加ペースが18.0万人増と16年の18.7万人増に迫る水準となっており、力強い回復が続いている(図表9)。さらに、失業率も07年以来となる4%台前半まで低下しており、労働需給のタイト化が持続していることを示している。一方、時間当たり賃金は前年比で2%台半ばの水準からなかなか加速がみられないものの、労働時間の増加や、雇用者数の増加を加味した雇用者報酬でみれば前年比4%台半ばの水準で増加が続いている。

また、所得対比で消費の動向をみると、実質個人消費の伸び(3ヵ月移動平均、3ヵ月比、年率)は、直近(5月)が+2.7%と実質可処分所得の+3.9%を下回っている(図表10)。個人消費は不振であった3月(+1.1%)から伸びが加速しているが、足元の伸びは所得対比で未だ抑制されていることを意味している。さらに、貯蓄率も1月の4.8%を底に5月は5.2%まで上昇していることから消費は所得対比で余力を残していると言える。

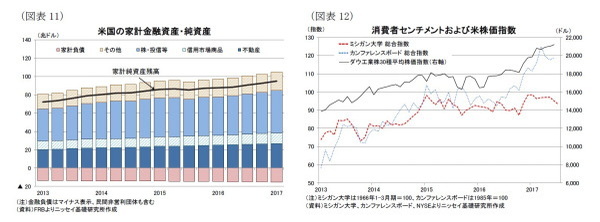

さらに、家計のバランスシート改善は持続している。家計の資産から負債を除いた純資産残高は、17年1-3月期が94.8兆ドルと史上最高を更新した(図表11)。株価や不動産などの資産価格上昇などもあって資産残高が増加したことが大きい。一方、負債残高も15.2兆ドルと史上最高値を更新したものの、債務返済額や債務残高を可処分所得でみた比率は前者が10%程度と史上最低水準(9.9%)に近い水準に留まっているほか、後者も1.03倍と02年以来の低水準となっており、可処分所得との比較でみた債務負担感は悪化がみられない。

最後に、消費者センチメントも高水準を維持している。消費者センチメントの代表的なカンファレンスボードとミシガン大学の指数は、17年1月や3月につけたピークからは幾分低下がみられるものの、高い水準を維持していることが分かる(図表12)。消費者センチメントが高水準を維持している要因は、雇用不安の後退に加え、株価が堅調に推移していること、トランプ政権に対する減税期待などが背景にあるとみられる。

このように、労働市場や所得環境、家計純資産、消費者センチメントと言った消費を取り巻く環境は依然として良好であり、米消費には追い風となっている。このため、自動車関連の消費回復が多少遅れたとしても、個人消費は今後も堅調な伸びが持続するとみられる。

◆米国内政治の混乱や、資本市場の不安定化は個人消費のリスク

一方、米個人消費が腰折れするとすれば、米国内政治の混乱や資本市場の不安定化が考えられる。トランプ政権が誕生して6ヵ月が経過したが、消費者が期待する大型減税の議論は進んでいない。また、低所得者層に影響の大きいオバマケアの見通し論議も、共和党内の路線対立で進んでいない。足元ではオバマケアの代替案を策定する前に、オバマケアの廃止を先行させるべきとの声も出ているが、代替案がないままオバマケアが廃止される場合には、18年に17百万人無保険者が増加するとの試算(*2)もあり、医療保険に対する将来の予見可能性低下も併せて消費への影響は無視できない。

また、足元では株価が堅調に推移しているものの、今後何らかのきっかけで投資家のリスク回避姿勢が強まり、株価の大幅な下落など資本市場が不安定化する場合には、消費マインドの悪化を通じて消費に悪影響がでよう。

-------------------------------

(*2)議会予算局(CBO)の17年7月19日の分析

https://www.cbo.gov/publication/52939

-------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

米国経済の見通し-米経済は消費主導の底堅い景気回復持続を予想も、無視できない国内政治リスク

・

【5月米個人所得・消費支出】個人消費の伸びが前月から鈍化、貯蓄率は16年9月以来の水準に上昇

・

【6月米雇用統計】雇用者数は4月以来となる20万人超の増加ペースに加速

・

【6月米住宅着工、許可件数】住宅着工件数はいずれも市場予想を上回る伸びに回復

・

【5月米雇用統計】失業率は4.3%と01年5月以来の水準に低下も、全体的に冴えない内容