要旨

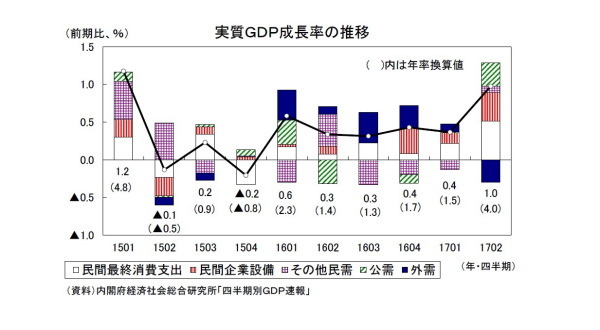

- 2017年4-6月期の実質GDPは、前期比1.0%(年率4.0%)と6四半期連続のプラス成長となった(当研究所予測7月31日:前期比0.9%、年率3.6%)。

- 輸出が4四半期ぶりに減少し、外需は成長率を押し下げたが、民間消費(前期比0.9%)、設備投資(同2.4%)の伸びが加速し、公的固定資本形成(前期比5.1%)も大幅増加となったことなどから、内需主導の高成長となった。

- 日本経済は2016年1-3月期以降、ゼロ%台後半とされる潜在成長率を上回る成長を続けているが、2017年4-6月期はその中でも最も高い伸びとなった。内容的にも2016年後半は外需中心の成長だったが、2017年入り後は民間消費、設備投資が明確に増加し、内需主導の自律的回復局面に移行しつつある。

- 景気は先行きも堅調に推移する可能性が高いが、民間消費、設備投資の伸びが4-6月期の高成長の反動もあり大きく鈍化することから、7-9月期の成長率は4-6月期から大きく低下し、潜在成長率並みの伸びとなることが予想される。

- 特に民間消費については、先行きも名目賃金の伸び悩みが続く公算が大きいため、物価上昇ペースが加速した場合には実質所得の低下を通じて低迷するリスクが高まるだろう。

●4-6月期は前期比年率4.0%と内需主導の高成長

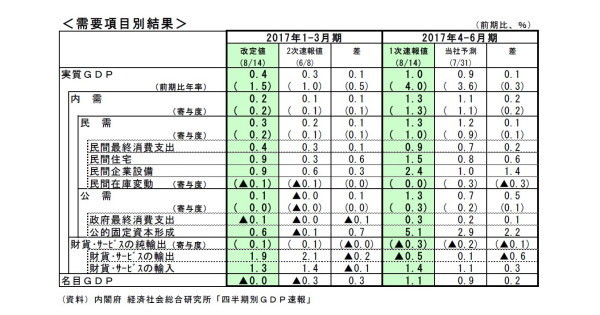

本日(8/14)発表された2017年4-6月期の実質GDP(1次速報値)は、前期比1.0%(前期比年率4.0%)と6四半期連続のプラス成長となった(当研究所予測7月31日:前期比0.9%、年率3.6%)。

輸出が前期比▲0.5%と4四半期ぶりの減少となる中、国内需要の堅調を反映し輸入が前期比1.4%の増加となったため、外需寄与度が前期比▲0.3%と成長率の押し下げ要因となった。一方、雇用所得環境の改善、企業収益の大幅増加を背景に、民間消費(前期比0.9%)、設備投資(同2.4%)が高い伸びとなったことなどから、国内民間需要の伸びは1-3月期の前期比0.2%から同1.3%へと急加速した。さらに、2016年度補正予算の執行本格化から公的固定資本形成が前期比5.1%の大幅増加となり、公的需要も前期比1.3%の高い伸びとなったことから、国内需要主導で潜在成長率を大きく上回る高成長となった。

実質GDP成長率への寄与度(前期比)は、国内需要が1.3%(うち民需1.0%、公需0.3%)、外需が▲0.3%であった。

2017年4-6月期の1次速報と同時に基礎統計の改定や季節調整のかけ直しなどから過去の成長率も遡及改定され、2016年7-9月期から2017年1-3月期までの実質GDP成長率が上方修正された(2016年7-9月期:前期比年率1.0%→同1.3%、10-12月期:前期比年率1.4%→同1.7%、2017年1-3月期:前期比年率1.0%→同1.5%)。2016年度の実質GDP成長率も1.2%から1.3%へと上方修正された。

名目GDPは前期比1.1%(前期比年率4.6%)と2四半期ぶりに増加し、実質の伸びを若干上回った。GDPデフレーターは前年比▲0.4%(1-3月期:同▲0.8%)、前期比0.2%(1-3月期:同▲0.4%)であった。国内需要デフレーターが前期比0.1%の上昇となったことに加え、輸入デフレーターの低下幅(前期比▲1.2%)が輸出デフレーターの低下幅(同▲0.6%)を上回ったことがGDPデフレーターを押し上げた。

◆需要項目別の動き

民間消費は前期比0.9%と6四半期連続で増加し、1-3月期の同0.4%から伸びを大きく高めた。

年明け以降の個人消費は、雇用所得環境の改善を背景に堅調な推移が続いている。2016年の消費を押し下げた株価下落、天候不順、生鮮野菜の価格高騰などのマイナス材料がこのところ見当たらないため、雇用者所得の増加が個人消費の回復につながっている。エネルギー価格以外の物価の基調が弱いことも家計にとっては追い風となっている。

家計消費の内訳を形態別にみると、自動車やテレビなどの耐久消費財のストック調整の一巡を反映し、耐久財が1-3月期の前期比1.7%に続き同2.4%の高い伸びとなったほか、天候に恵まれたこともあって旅行、外食などのサービスも同0.6%と堅調だった。また、生鮮野菜の価格高騰が終息したことで、食料品などの非耐久消費財が前期比1.8%と5四半期ぶりに増加した。

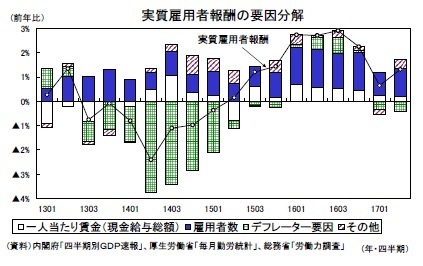

雇用者報酬は名目で前年比1.7%(1-3月期:同1.0%)、実質で前年比1.4%(1-3月期:同0.7%)となった。実質雇用者報酬は2016年中には前年比2%台の高い伸びとなっていたが、名目賃金が伸び悩む中で物価が上昇に転じたことにより2017年に入り伸びが大きく鈍化している。

2017年入り後の個人消費の増加は2016年に大きく低下した消費性向が上昇に転じたことによるものと考えられるが、消費を取り巻く環境はむしろ厳しくなっており、回復の持続性には不安も残る。2017年の春闘賃上げ率が前年を若干下回り、先行きも名目賃金の伸びが高まることが期待できないため、物価上昇率が上振れした場合には実質購買力の低下を主因として消費が低迷するリスクがあるだろう。

住宅投資は前期比1.5%と6四半期連続で増加した。相続税対策のための貸家建設は頭打ちとなっているが、雇用所得環境の改善や低水準の住宅ローン金利が住宅投資を下支えしている。東京五輪の選手村宿泊施設の建設も住宅着工を押し上げている。

設備投資は前期比2.4%となり、1-3月期の同0.9%から大きく加速した。日銀短観2017年6月調査では、2017年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比6.8%(全規模・全産業)と前年同時期の前年度比4.3%(2016年6月調査の2016年度計画)を上回り、6月調査としては直近10年間で最も高い伸びとなっている。海外経済の回復や円高一巡に伴う企業収益の改善を受けて、設備投資は回復の動きが明確となってきた。

民間在庫変動は前期比・寄与度0.0%(前期比年率0.2%)とほぼ横ばいだった。製品在庫のマイナス幅拡大(1-3月期:▲0.2兆円→4-6月期:▲1.2兆円)、流通在庫のプラス幅縮小(1-3月期:0.8兆円→4-6月期:0.3兆円)が成長率の押し下げ要因となったが、1次速報段階では内閣府の仮置き値となっている原材料在庫(1-3月期:▲2.1兆円→4-6月期:▲0.2兆円)が大幅な押し上げ要因となったため、全体では成長率に対してほぼニュートラルとなった。

公的需要は、政府消費が前期比0.3%と2四半期ぶりに増加したことに加え、2016年度補正予算の執行本格化から公的固定資本形成が前期比5.1%の大幅増加となった。

外需寄与度は前期比▲0.3%と6四半期ぶりのマイナスとなった。財貨・サービスの輸出は前期比▲0.5%と小幅ながら4四半期ぶりに減少した。欧米向けは好調だったが、アジア向けがスマートフォン関連需要の一服から減少した。一方、国内需要の堅調を反映し、財貨・サービスの輸入が前期比1.4%と3四半期連続で増加した。

◆先行きも景気は堅調に推移するが、7-9月期の成長率は大幅低下が不可避

日本経済は2016年1-3月期以降、ゼロ%台後半とされる潜在成長率を上回る成長を続けているが、2017年4-6月期はその中でも最も高い伸びとなった。内容的にも2016年後半は外需中心の成長だったが、2017年入り後は民間消費、設備投資が明確に増加し、内需主導の自律的回復局面に移行しつつある。

景気は先行きも堅調に推移する可能性が高いが、民間消費、設備投資の伸びが4-6月期の高成長の反動もあり大きく鈍化することから、7-9月期の成長率は4-6月期から大きく低下し、潜在成長率並みの伸びとなることが予想される。特に民間消費については、先行きも名目賃金の伸び悩みが続く公算が大きいため、物価上昇ペースが加速した場合には実質所得の低下を通じて低迷するリスクが高まるだろう。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017年4-6月期の実質GDP~前期比0.9%(年率3.6%)を予測

・

鉱工業生産17年6月~生産の回復基調が鮮明に

・

貿易統計17年6月~4-6月期の外需寄与度は前期比▲0.2%程度のマイナスに

・

景気好調下で弱まる物価の基調~既往の円高と個人消費の弱さが物価を下押し

・

2017・2018年度経済見通し