要旨

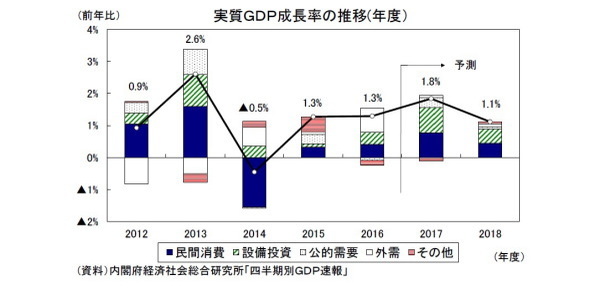

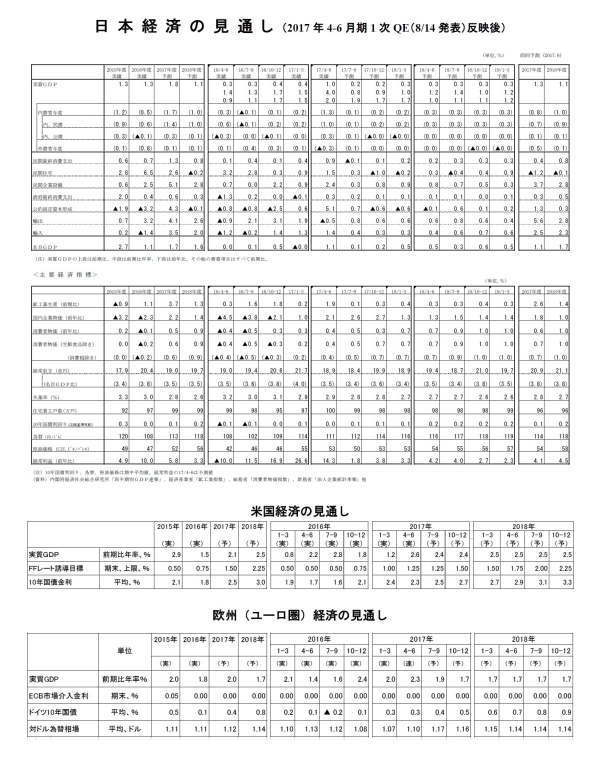

<実質成長率:2017年度1.8%、2018年度1.1%を予想>

- 2017年4-6月期の実質GDPは前期比年率4.0%となり、6四半期連続でゼロ%台後半とされる潜在成長率を上回る成長となった。内容的にも、2016年後半の外需中心の成長から、民間消費、設備投資を中心とした内需主導の自律的回復局面に移行しつつある。

- 2017年に入り消費の回復基調が鮮明となっているが、実質雇用者所得の伸びは2016年中に比べて大きく鈍化しており、回復の持続性には不安が残る。民間消費は2017年7-9月期以降、ほぼ横ばいの動きが続く可能性が高い。一方、設備投資は過去最高水準を更新する好調な企業収益を背景に、先行きも堅調に推移することが予想される。

- 2018年度に入ると、企業部門の改善が家計部門に波及し賃金上昇率が高まることから消費の回復が所得の伸びを伴ったものとなろう。ただし、企業収益の改善ペース鈍化に伴い設備投資が減速することなどから成長率は2017年度よりも低下する。実質GDP成長率は2017年度が1.8%、2018年度が1.1%と予想する。

- 消費者物価上昇率(生鮮食品を除く総合)は、エネルギー価格の上昇を主因として2017年秋頃にゼロ%台後半まで高まるが、その後伸び率が頭打ちとなる。上昇率が1%に達するのは円安、人件費上昇、需給バランス改善による物価押し上げ圧力が高まる2018年度後半となろう。年度ベースでは2017年度が0.6%、2018年度が0.9%と予想する。

2017年4-6月期は年率4.0%と6四半期連続のプラス成長

2017年4-6月期の実質GDP(1次速報値)は、前期比1.0%(前期比年率4.0%)と6四半期連続のプラス成長となった。

輸出が前期比▲0.5%と4四半期ぶりの減少となる中、国内需要の堅調を反映し輸入が前期比1.4%の増加となったため、外需寄与度が前期比▲0.3%と成長率の押し下げ要因となった。一方、雇用所得環境の改善、企業収益の大幅増加を背景に、民間消費(前期比0.9%)、設備投資(同2.4%)が高い伸びとなったことなどから、国内民間需要の伸びは1-3月期の前期比0.2%から同1.3%へと急加速した。さらに、2016年度補正予算の執行本格化から公的固定資本形成が前期比5.1%の大幅増加となり、公的需要も前期比1.3%の高い伸びとなったことから、国内需要主導で潜在成長率を大きく上回る高成長となった。

実質GDP成長率への寄与度(前期比)は、国内需要が1.3%(うち民需1.0%、公需0.3%)、外需が▲0.3%であった。

日本経済は2016年1-3月期以降、ゼロ%台後半とされる潜在成長率を上回る成長を続けているが、2017年4-6月期はその中でも最も高い伸びとなった。内容的にも2016年後半は外需中心の成長だったが、2017年入り後は民間消費、設備投資が明確に増加し、内需主導の自律的回復局面に移行しつつある。

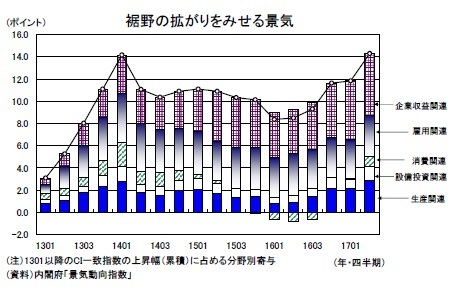

◆景気回復の裾野が拡がる

景気はここにきて回復基調を強めている。消費税率引き上げ後、長期にわたって低迷が続いてきた個人消費も2017年入り後は持ち直しの動きが明確となっている。

景気動向指数の一致系列に採用されている10指標を生産関連、雇用関連、消費関連、設備投資関連、企業収益関連(1)に分けた上で、今回の景気回復局面におけるCI一致指数の上昇幅への寄与度(累積)を見ると、2013年度末までは5分野の指標がバランス良く、急ピッチで回復していた。しかし、2014年4月の消費税率引き上げ後は雇用関連、企業収益関連が底堅さを維持する一方、消費関連、生産関連が急速に落ち込み、両者ともに低迷が長期化した。特に、消費関連については2016年入り後には景気回復局面入り後の累積寄与度がマイナスに転じるまで落ち込んだ。しかし、2016年度入り後は生産関連の回復基調が明確となっていることに加え、2016年度後半には個人消費も持ち直しに向かい、2017年度入り後には累積寄与度のプラス幅が大きく拡大している。ここにきて景気回復は裾野の拡がりを伴ったものとなっている。

----------------------------------

(1)生産関連:生産指数、生産財出荷指数、雇用関連:所定外労働時間、有効求人倍率、消費関連:耐久消費財出荷指数、商業販売額(卸売業、小売業)、設備投資関連:投資財出荷指数、企業収益関連:営業利益(全産業)

----------------------------------

◆個人消費回復の要因

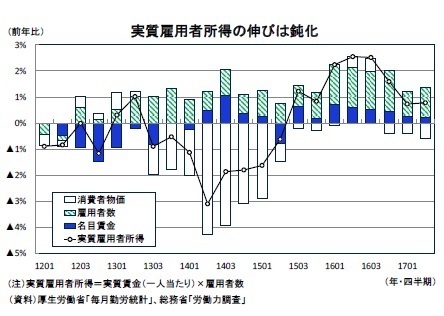

消費税率引き上げ後、長期にわたり低迷を続けてきた個人消費だが、GDP統計の民間消費が2017年1-3月期の前期比0.4%に続き4-6月期も同0.9%の高い伸びとなるなど、ここにきて回復基調が明確となっている。

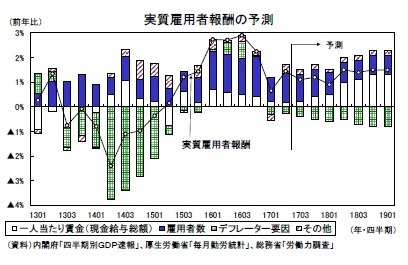

個人消費を取り巻く環境を確認すると、失業率がほぼ完全雇用とされる2%台後半まで低下するなど、労働需給は極めて逼迫した状態が続いているが、賃金の伸びは相変わらず低いままだ。名目賃金の伸び悩みが続く中で消費者物価が上昇に転じたため、実質雇用者所得(一人当たり実質賃金×雇用者数)は2016年7-9月期の前年比2.5%をピークに10-12月期が同1.6%、2017年1-3月期が同0.7%、4-6月期が同0.8%と伸びが大きく鈍化している。

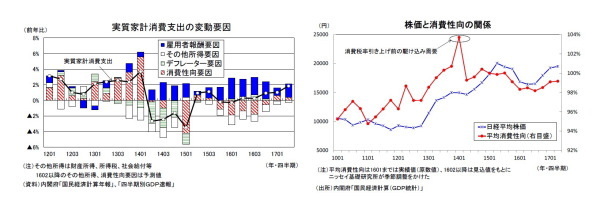

こうした中でも個人消費が回復しているのは、大幅な低下が続いていた消費性向が上昇に転じているためと考えられる。GDP統計の家計の可処分所得は年次推計値が公表されている2016年1-3月期までしか明らかとなっていないが、雇用者報酬の実績値、その他の各種情報をもとに家計の可処分所得を求めた上GDPベースの平均消費性向(2)を試算すると、2016年中には大幅な低下が続いてきた消費性向が2017年に入ってから上昇に転じ、消費の押し上げ要因となっていることが確認できる。

2016年中はマイナス金利導入に伴う消費者心理の悪化、株価の下落、相次ぐ台風上陸などの天候不順、生鮮野菜の高騰に伴う節約志向の高まりなどが消費性向の押し下げ要因となっていたが、2017年入り後はこうしたマイナス材料が比較的少ないこと、株価の上昇傾向が続いたことが消費性向の押し上げに寄与しているものと考えられる。

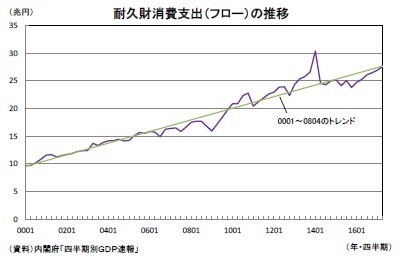

また、消費低迷が長期化した一因は、リーマン・ショック後にエコカー補助金・減税、家電エコポイント制度などの需要喚起策、地上アナログ放送終了(地デジ対応テレビの買い替え需要急増)、Windows XPのサポート終了、消費税率引き上げ前の駆け込み需要など、耐久消費財の購入を促進する事象が相次いで発生したため、耐久消費財で大規模なストック調整が発生したことであった。しかし、リーマン・ショックの発生から10年近くが経過し、需要喚起策により購入された自動車、家電などが買い替え時期を迎えたことで耐久消費財のストック調整は概ね一巡したと考えられる。

実際、耐久財の消費支出は消費税率引き上げをきっかけとして急速に落ち込んだ後、低迷が続いていたが、2015年10-12月期を底に増加に転じている。

----------------------------------

(2)平均消費性向=家計最終消費支出÷(可処分所得+年金受給権の変動調整)

----------------------------------

◆輸出の勢いはやや鈍化

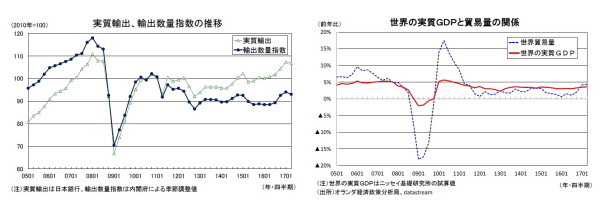

2017年4-6月期の輸出は前期比▲0.5%と4四半期ぶりの減少となり、日本銀行の実質輸出、内閣府算出の輸出数量指数も前期比でマイナスとなった。しかし、2016年半ばから大幅な増加が続いてきたことを踏まえれば、輸出の底堅さは維持されていると判断される。

世界の貿易量は2011年以降、世界経済の成長率を下回る伸びが続いていた(いわゆるスロー・トレード)が、2016年終盤以降伸びが大きく高まり、足もとでは世界経済の成長率を若干上回る伸びとなっている。足もとの動きだけでスロー・トレードから完全に脱したと判断するのは早計だが、最近の世界経済の回復はIT関連を中心とした製造業サイクルの好転によるところが大きく、このことがグローバルな貿易取引の活発化につながっていると考えられる。

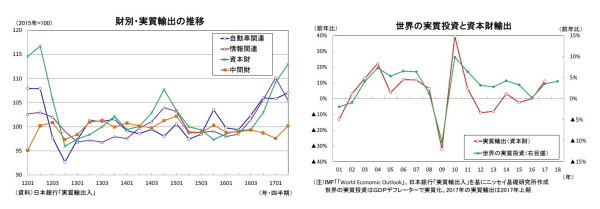

2016年後半以降の日本の輸出の伸びは世界貿易の伸びを上回っている。日本銀行の実質輸出の動きを財別に見ると、2016年後半の輸出の牽引役となっていた情報関連、自動車関連の増勢は一服しているが、世界的な設備投資の回復を反映し、資本財の増加ペースが加速している。IMFの「World Economic Outlook(2017年7月)」によれば、世界の実質投資は2016年には前年比でほぼゼロ%に落ち込んだが、2017年、2018年は世界経済の成長率を上回る4%程度の伸びが予想されている。日本の資本財輸出は世界の実質投資との連動性が高いため、先行きの輸出は資本財を中心に堅調に推移することが見込まれる。

実質成長率は2017年度1.8%、2018年度1.1%を予想

◆消費回復の持続性には不安

2017年4-6月期は国内民間需要の柱である民間消費、設備投資がともに高い伸びとなったが、実質雇用者所得の伸びが鈍化するなど消費を取り巻く環境はむしろ厳しくなっており、消費回復の持続性には不安が残る。民間消費は2017年7-9月期以降、前期比でほぼ横ばいの動きが続く可能性が高い。名目賃金が伸び悩む中で物価の上昇ペースが加速した場合には、実質購買力の低下を通じて消費が下振れるリスクが高まるだろう。一方、設備投資は過去最高水準を更新する好調な企業収益を背景に、先行きも堅調に推移することが予想される。

2018年度は企業部門の改善が家計部門に波及することが期待される。具体的には2017年度の企業収益の改善や物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ることから名目賃金の伸びが高まり、民間消費の回復は所得の増加を伴ったものとなろう。ただし、企業収益の改善ペース鈍化に伴い設備投資の伸びが頭打ちとなること、公的固定資本形成の伸びが大きく鈍化することなどから、2018年度の成長率は2017年度から低下することが予想される。

実質GDP成長率は2017年度が1.8%、2018年度が1.1%と予想する。

◆需要項目別の見通し

実質GDP成長率の予想を需要項目別にみると、民間消費は2016年度の前年比0.7%の後、2017年度が同1.3%、2018年度が同0.8%と予想する。

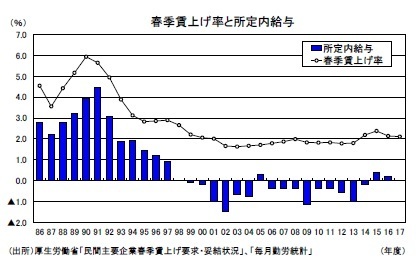

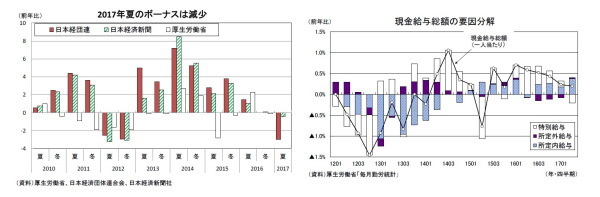

厚生労働省が8/4に公表した「民間主要企業春季賃上げ要求・妥結状況」によれば、2017年の賃上げ率は2.11%となり、2016年を0.03ポイント下回った。賃金総額の約4分の3を占める所定内給与は春闘賃上げ率が前年を下回ったことを受けて、正社員を中心に低迷が続く公算が大きい。

また、すでに発表されている各機関の2017年夏のボーナス調査は前年に比べて減少するとの結果が多く、夏季賞与の一部が反映される毎月勤労統計(厚生労働省)の6月の特別給与も前年比▲1.5%(速報値)の減少となった。足もとの企業収益は大きく改善しているが、夏のボーナスは円高の影響などから大きく落ち込んだ2016年前半の業績をもとに決めた企業が多かったためと考えられる。ボーナスが増加に転じるのは企業収益の大幅増加が反映される2017年年末賞与以降となろう。このため、名目賃金の伸び悩みはしばらく続く可能性が高い。

企業の人手不足感が引き続き強いことから雇用者数は増加を続けるものの、名目賃金が伸び悩む中で物価が上昇することから、2017年度の実質雇用者報酬は2016年度の前年比2.2%から同1.2%へと伸びが大きく低下するだろう。2018年度は物価上昇率がさらに高まるが、円安や海外経済の回復を追い風とした企業業績の改善、2017年度の物価上昇を受けて名目賃金は所定内給与、特別給与(ボーナス)ともに増加幅が拡大し、実質雇用者報酬は前年比1.5%へと伸びが高まると予想する。民間消費は実質雇用者報酬に連動する形で2017年度中は前期比で横ばい圏の動きを続けた後、2018年度に入ってから徐々に伸びを高めるだろう。

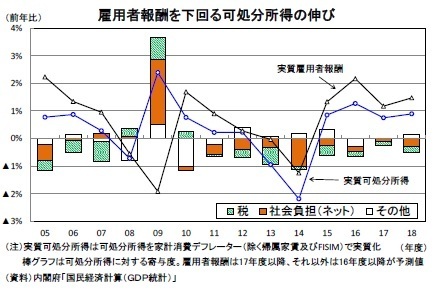

ただし、個人消費の動向を左右するのは雇用者報酬だけでなく、利子、配当などの財産所得、年金などの社会給付の受け取り、社会保障負担などの支払いを加味した可処分所得の動きである。近年、マクロ経済スライドや特例水準の解消によって年金給付額が抑制されてきたこと、年金保険料率の段階的引き上げなどから、家計の可処分所得は雇用者報酬の伸びを下回り続けている。

また、高齢化の進展に伴い消費全体に占める年金生活者の割合が上昇しているが、2016年の消費者物価が前年比▲0.1%となったことを受け、2017年度の年金額は前年度から▲0.1%引き下げられている。消費者物価は上昇に転じており、年金生活者にとっての実質的な手取り額はさらに目減りする。

2005年度に開始された年金保険料率の段階的な引き上げは2017年度で打ち止めとなるが、マクロ経済スライドによる年金給付額の抑制は引き続き実施されるため、可処分所得の伸びが雇用者報酬の伸びを下回る状況はその後も継続する。実質可処分所得の伸びは2017年度が前年比0.8%、2018年度が同0.9%となり、実質雇用者報酬の伸びをそれぞれ▲0.4%ポイント、▲0.6%ポイント下回る。民間消費は2017年度には消費性向の上昇によって可処分所得の伸びを上回るが、2018年度は可処分所得と同程度の伸びとなるだろう。

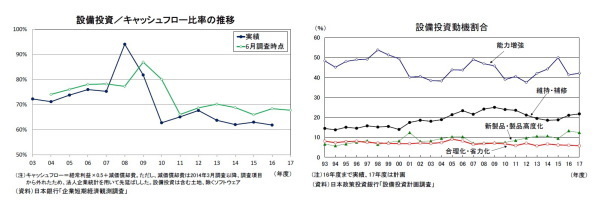

2017年4-6月期の設備投資は前期比2.4%と1-3月期の同0.9%から急加速した。

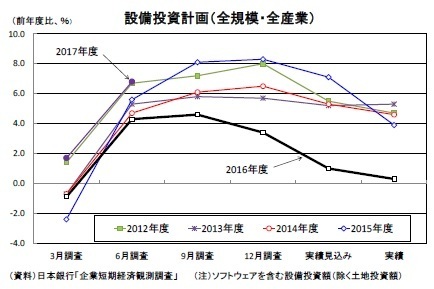

日銀短観2017年6月調査では、2017年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比6.8%(全規模・全産業)と前年同時期の前年度比4.3%(2016年6月調査の2016年度計画)を上回り、6月調査としては直近10年間で最も高い伸びとなっている。海外経済の回復や円高の一巡に伴う企業収益の改善を受けて、設備投資は回復の動きが明確となってきた。

ただし、足もとの設備投資の回復は、あくまでも企業収益の大幅な増加に伴う潤沢なキャッシュフローを主因としたもので、企業の設備投資スタンスが必ずしも積極化している訳ではない。日銀短観の設備投資(計画)と経常利益(計画)を用いて、「設備投資/キャッシュフロー比率」を計算すると、2010年頃から60%台半ばの低水準で横ばい圏の推移が続いている。2017年度は経常利益が前年度比▲4.2%(全規模・全産業)の減益計画となる中で、設備投資が増額計画となっており、企業の設備投資意欲が高まっているようにも思えるが、前年度までの企業収益の好調を反映しキャッシュフローの水準が上がったことによるもので、設備投資/キャッシュフロー比率は60%台半ばで前年度からほぼ横ばいにとどまっている。

また、人手不足に対応する効率化・省力化投資が活発になっているとの見方も多いが、日本政策投資銀行の設備投資計画調査によれば、投資動機のうち「合理化・省力化」の割合は2016年度実績で6.6%、2017年度計画で5.7%(全産業)にすぎず、この割合は近年ほとんど変わっていない。一方、企業の設備投資スタンスの積極化を反映すると考えられる能力増強投資の割合は、2013年度から3年連続で上昇してきたが、2016年度には水準を大きく切り下げ、2017年度計画も前年度からほぼ横ばいとなっており、それに替わって維持・補修の割合が高まっている。

企業収益の改善を受けて、設備投資は先行きも堅調に推移することが予想される。ただし、個人消費を中心とした国内需要は当面力強さに欠ける状況が続く可能性が高く、期待成長率の上昇によって企業の投資意欲が高まるまでには時間を要するだろう。また、好調が続く企業収益だが、2018年度には人件費上昇に伴うコスト増などから増益率が鈍化することが見込まれる。

設備投資は2016年度の前年比2.5%から、2017年度には同5.1%へと加速するが、企業収益の伸び率鈍化に伴い、2018年度には同2.8%に減速すると予想する。

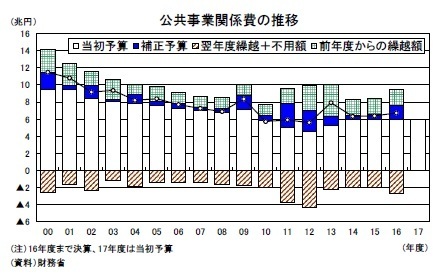

2016年度第2次補正予算の執行本格化から2017年4-6月期に前期比5.1%の高い伸びとなった公的固定資本形成は7-9月期も増加するが、その後は経済対策の効果減衰に伴い減少することが予想される。

安倍政権発足後は毎年、年度途中に補正予算が編成される一方、当初予算は抑制気味(2017年度当初予算の公共事業関係費は前年比+0.0%)となっており、補正予算がなければ年度末にかけて公共事業が落ち込んでしまう構造になっている。2017年度も補正予算の編成が見込まれるが、経済情勢が良好なこともあり、2016年度に比べて公共事業の積み増し額は小さくなる公算が大きい。

輸出は海外経済の回復を背景に堅調な推移が続くことが予想されるが、ITサイクルの改善ペースが鈍化することなどに伴い、先行きの輸出は3%台の世界経済の成長率と整合的な伸びに収束していくことが見込まれる。財貨・サービスの輸出は2016年度の前年比3.2%から2017年度には同4.1%へと加速するが、2018年度は同2.6%と伸びが低下すると予想する。

一方、財貨・サービスの輸入は2016年度の前年比▲1.4%の減少から、国内需要の回復を反映し、2017年度が同3.5%、2018年度は同2.0%底堅い推移が続くだろう。この結果、2016年度に前年比0.8%の大幅なプラスとなった外需寄与度は、2017年度、2018年度ともに同0.1%と成長率に対してほぼニュートラルになると予想される。

◆物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2017年1月に前年比0.1%と1年1ヵ月ぶりの上昇となった後、6月には同0.4%まで伸びを高めているが、これは主としてエネルギー価格の上昇によるものだ。日本銀行が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合」の上昇率は2015年11月の1.3%をピークに鈍化傾向が続き、2017年4月以降、3ヵ月連続で前年比0.0%となっている。

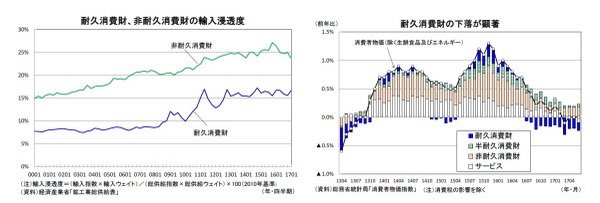

足もとのドル円レートは前年よりも円安水準となっているが、2016年初から夏場にかけて進行した円高の影響が依然として物価押し下げ圧力となっている。特に、耐久消費財はリーマン・ショック以降に進行した急激な円高に伴う海外生産シフトの拡大などを背景に輸入浸透度が大きく上昇した結果、近年、為替変動の影響をより強く受けるようになっている。実際、耐久消費財の物価上昇率は、円安の影響で2015年末頃には前年比3%台の高い伸びとなりCPIを大きく押し上げていた。しかし、その後は円高の進行にやや遅れる形で伸び率が大きく低下し、2016年7月以降は前年比でマイナスが続いている。

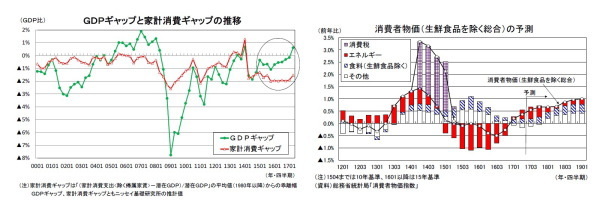

潜在成長率を上回る経済成長が続いたことで、GDPギャップはプラスに転じたが、今のところ需給バランスの改善が物価上昇につながる兆しは見られない。これは経済全体の需給バランスが大きく改善しているのに対し、個人消費の回復力が弱いことが影響している可能性がある。個人消費は2017年に入ってから持ち直しの動きが続いているが、やや長い目でみれば2014年4月の消費税率引き上げ後の低迷を完全に脱したとは言えない状況にある。

GDPギャップは現実の実質GDPと潜在GDPとの差によって求められる。ここで、現実の実質GDPを実質家計消費支出(除く持ち家の帰属家賃)に置き換えて、潜在GDPとの差を求めた上で過去の平均値(1980年以降)からの乖離幅を家計消費ギャップとした。最近の両者の動きを比較すると、GDPギャップがこのところ改善傾向が明確となっているのに対し、家計消費支出が実質GDP成長率に比べて低調な推移が続いていることから、家計消費ギャップは大幅なマイナスが続いている。

企業が価格改定を行う際には、経済全体の需給バランスよりはむしろ企業の売上高に直結する個人消費の強弱を判断材料としている可能性が高い。GDPギャップが改善している一方で個人消費が低調に推移してきたことが、基調的な物価上昇圧力が高まらない一因になっていると考えられる。

ここにきて個人消費は持ち直しているものの、家計消費ギャップはマイナスの圏の推移が続くため、物価を押し上げるには力不足だろう。また、円高による物価下押し圧力はしばらく残り、円安が物価を押し上げるのは2018年度入り後までずれ込む可能性が高い。

コアCPIは2017年秋頃にはゼロ%台後半まで上昇率が高まるが、エネルギー価格の上昇率鈍化が見込まれる2018年前半にかけて伸び率が頭打ちとなるだろう。2017年度中は需給要因が物価を大きく押し上げることは見込めないが、2017年度の企業業績の改善、物価上昇を受けて賃金上昇率が高まることから、2018年度になると個人消費の回復基調が明確となることが予想される。このため、2018年度には需給要因による物価押し上げ圧力が徐々に高まっていくだろう。この結果、コアCPI上昇率は2018年度後半には1%に達することが予想される。

コアCPI上昇率は2016年度の前年比▲0.2%の後、2017年度が同0.6%、2018年度が同0.9%と予想する。上昇率は徐々に高まるが、2018年度中に日本銀行が物価安定の目標としている2%に達することは難しいだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017年4-6月期の実質GDP~前期比0.9%(年率3.6%)を予測

・

ゼロ%台前半からゼロ%台後半に上振れした日本の潜在成長率

・

2017・2018年度経済見通し(17年5月)

・

2017・2018年度経済見通し

・

QE速報:4-6月期の実質GDPは前期比1.0%(年率4.0%)~6四半期連続で潜在成長率を上回る高成長