2017年4-6月期の実質GDP(1次速報値)が前期比年率4.0%と高い成長を示し景気回復の足取りが確かなものとなるなか、国内のオフィス市況も改善が続いています。三鬼商事の発表によると、東京都心5区のオフィス空室率(7月)は前年比0.72%低下の3.22%となり平均賃料は43ケ月連続で上昇しました。回復の波は全国の主要都市にも広がり、空室率が大きく低下し全ての都市で賃料が前年比プラスに転じています。

それでは、好調なオフィス市況はいつまで持続するのでしょうか。日本不動産研究所の「不動産投資家調査(2017年4月)」によると、現在の状態が「2020年以降も続く」との見方は3%にとどまり、大多数の人はいずれ転換期が訪れるだろうと回答しています。一方で転換のタイミングは「今年まで」が17%、「2018年」が35%、「2019年」が17%、「2020年」が28%と見解が割れています。なお、ニッセイ基礎研究所では、東京都心部Aクラスビルの賃料は年内横ばいで推移しその後緩やかな下落局面に入ると見ています(1)。

ところで、“炭鉱のカナリア”という言葉があります。これは、「カナリアは有毒ガスを察知すると鳴き止む習性があるため、炭鉱で働く人は異常を早期に知らせてくれるカナリアを連れて炭鉱に入った」という話から、「危険の予兆を知らせること」を意味します。

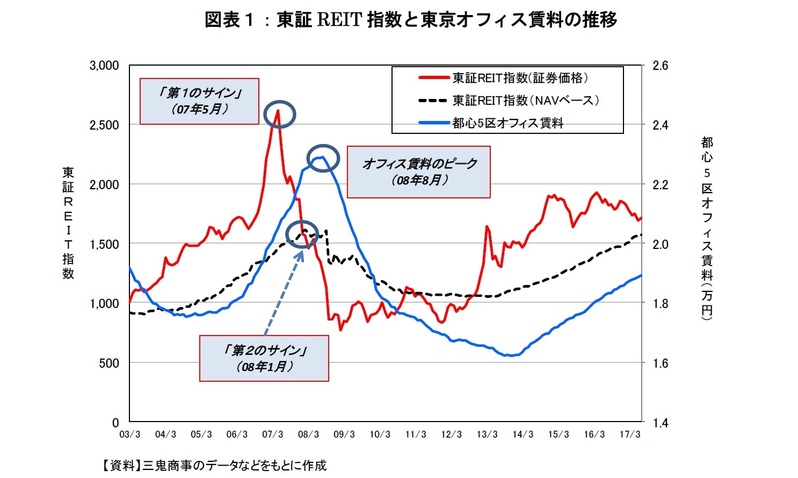

Jリート市場(不動産投資信託)は不動産市況の先行きを価格に織り込んで動く特性があるため、市況の潮目を予見する「不動産のカナリア」としての機能が期待できます(図表1)。例えば、前回の「不動産ミニバブル期」では、オフィス賃料が2008年8月にピークを付けたのに対して、東証REIT指数は2007年5月に最高値を付けました(「第1のサイン」)。また、東証REIT指数が保有不動産の評価額から算出される解散価値(NAV:Net Asset Value)を上から下へと突き抜ける時点を「第2のサイン」とした場合、Jリート市場は2008年1月に警報を鳴らしていたことになります。こうした価格の先行性はピーク時だけでなくボトム時においても確認することができます。

もっとも、Jリート市場が今後も「不動産のカナリア」であるためには注意すべき点が2つあります。1つは日本銀行によるJリート買入れの影響です。現在、日本銀行は金融緩和の一環としてJリートを年間900億円購入しています。しかし、人為的な買い支えによって価格が本来の実力以上に底上げされた場合、予兆に気付く天賦の才を失ってしまう可能性があります。2つ目は需給環境の影響です。今年4月以降、Jリート市場は最大の投資家層である投資信託からの資金流出に見舞われた結果、東証REIT指数は一時NAV水準近くまで急落しました。オフィス市況と関係なく自らの体調不良により誤って警報を鳴らしてしまうリスクです。

現在、東証REIT指数は昨年4月に高値を付けてから1年以上調整を続けています。今後再び上昇に転じて高値を奪還するのか、それともNAVを下回る水準まで下落するのか、オフィス市況の先行きを考えるうえでJリート市場の発するさえずりにも耳を澄ませる必要がありそうです。

---------------------------

(1)竹内一雅『

東京都心部Aクラスビルのオフィス市況見通し(2017年8月)

』(ニッセイ基礎研究所、不動産投資レポート、2017年8月21日)

---------------------------

岩佐浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

東京都心部Aクラスビルのオフィス市況見通し(2017年8月)-2017年Q3期~2021年Q3期のオフィス賃料・空室率

・

日銀保有のJ-REIT投資口は浮動株?それとも固定株?~来年から東証REIT指数に浮動株比率を反映

・

マイナス金利後に変化したJ-REIT市場の資金フロー~多様な投資家の参入が市場の安定を育む

・

大丸有(大手町、丸の内、有楽町)の国際化にみる今後のエリア包括的開発への期待

・

「国際金融都市・東京」構想と不動産市場~日本版金融ビッグバンから東京版金融ビッグバンへ~