この記事は2026年7月15日(水)に「羊飼いのFXブログ」で公開された「西原宏一氏の現在の相場観とFXトレード戦略」を一部編集し、転載したものです。

2026年7月15日(水)の午前11時ころに、現役トレーダーの西原宏一さんから聞いた最新の相場観と戦略を紹介する。

現在の為替相場の傾向や相場観

添付図は10年債利回りの日足チャート。

<10年債利回りの日足>(出所:ブルームバーグ)

この利回りが一時3.00%近くまで高騰しており、債券安、円安につながっている。市場関係者の間ではこの「3%」がひとつの節目として意識されている。

ソシエテジェネラルの金利ストラテジスト、スティーブン・スプラット氏は「転換点は10年債利回りが3%をやや超えたあたりにあるとみているが、3%に達した時点で市場は疑問を持ち始めるだろう」と指摘している。

(出所:フィナンシャル・タイムズ)

エイゴン・アセット・マネジメントのスティーブン・ジョーンズ氏も「日本は『カネは永遠にタダ』という前提の上に世界最大の政府債務を築いてきたが、市場は今その前提を急速に覆しつつある。東京は過去の借り換えと将来の資金調達を、一世代ぶりの高い金利で行わなければならない」と警鐘を鳴らしている。

ゴールドマン・サックスは、財政懸念が利払い費を押し上げ、それがさらに財政を圧迫するという「悪循環」に陥るリスクを警告している。

グローバルマクロ系ファンドの一部は、この悪循環そのものをトレードの軸に据えているとみられる。 すなわち、以下の通り。

①日銀の利上げが後手に回る

②歳出拡大で国債増発が続く

③海外投資家が円ヘッジ付き国債投資の妙味(=かつて7%前後あったプレミアム)の縮小を嫌気して資金を引き揚げる

具体的には、日本国債の利回り(たとえば1%)+ヘッジで得られる上乗せ(金利差分、たとえば6%)=合計で7%くらいの実質リターンになっていたということ。為替スワップを使うという三段構えのシナリオだ。

現在の為替相場の戦略やスタンス

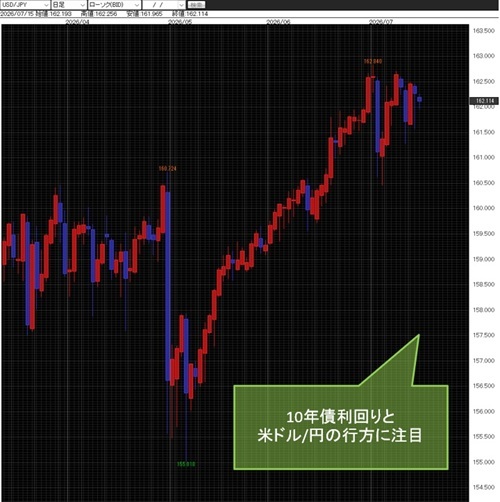

米ドル/円に関しては、ドル金利の行方が注目されることが多いのだが、現在はこのJGB利回りの注目度がかなり高まっている。

政府の牽制によって、一時2.65%レベルまで値を戻しているが、依然として利回りは高水準。よって米ドル/円も161.50円~162.50円の高値圏でもみ合う展開となっている。

仮にこの10年債利回りが3.00%を超えてくる状態になれば、米ドル/円も163.00円台に入っていく公算が高くなるため要注意。

10年債利回りと米ドル/円の行方に注目したい。

▽米ドル/円 日足チャート

*:当記事は、投資一般に関する情報の提供を目的としたものであり、投資勧誘を目的としたものではありません。

羊飼い(ひつじかい) FXトレーダー&ブロガー

「羊飼いのFXブログ」の管理人。2001年からFXを開始。ブログで毎日注目材料や戦略を執筆配信中。トレードはスキャルがメインで超短期の相場観には自信あり。