要旨

国の一般会計予算と地方財政計画の間に位置して、国から地方への資金移転を媒介する役割を担っている交付税特会には、固有の歳入項目と歳出項目が存在するものの、かつては「入口ベースの地方交付税」と「出口ベースの地方交付税」の差額に、地方の歳入を巡る状況が象徴的に反映されているとみなすことができた。しかし、交付税特会による新規借入が完全に停止されてからは、法定5税に基づく交付税財源と地方が必要とする交付税総額との乖離に由来する地方財源不足額への対処が、交付税特会の外で行われる措置、特に、臨時財政対策債の発行を中心に行われるになり、その象徴性はもはや薄れている。

地方債としての側面と広義の地方交付税としての側面を併せ持つ臨時財政対策債は、短期間に残高が増大し、交付税特会借入残高(地方負担分)との合計額を見ると、2009年度以降はそれ以前と比べて毎年の増加幅が拡大している。これらは、本質的には、地方財源不足額の解消を先送りするものであり、恒常的に地方財源不足額が存在する構造を早急に改める必要がある。

はじめに:現存“4大特別会計”としての交付税特会

現在、国の予算としては、一般会計とは別に、13の特別会計が設置されている。その特別会計の本来の意義は、事業の内容や性格に応じて、受益と負担の関係や事業毎の収支を明確にすることで事業収入の確保や歳出削減努力を促したり、弾力的で効率的な運営を実現したりすることにある。

しかし、他方では、特別会計の数が多過ぎれば、予算全体の仕組みを複雑でわかりにくくし、無駄な支出が行われやすくなるという弊害も常に指摘されており、役目を終えた特別会計は廃止されなければならない。実際、高度経済成長期の末期に当たる1966、67年度には、特別会計は45もあったが、その後の経済社会の変容もあって、統廃合が徐々に進み、40年後の2006年度には31にまで減少していた。それでも、1990年代初頭から続いている財政赤字は解消されず、予算編成と執行の両面で更なる効率化が必要との判断から、同年に「簡素で効率的な政府を実現するための行政改革の推進に関する法律」が制定・公布された。この法律に基づいた改革が実施されて、2011年度における特別会計の数は17へと一気に減少し、その後もさらに統廃合が続いたことで、現在の13に至っている。

その13特別会計のうち、予算規模が特に大きいのは、国債整理基金特別会計、交付税及び譲与税配付金特別会計(以後、交付税特会と略記)、財政投融資特別会計、年金特別会計の4つであり、一般会計のみではなし得ない固有の役割を果たしている。当レポートでは、このうち、地方財政にかかわる交付税特会に焦点を当てて、どのような役割を担っているのか、交付税特会で今何が起きているのか、それは何に起因するのかを検討する。

交付税特会の役割:フローの側面

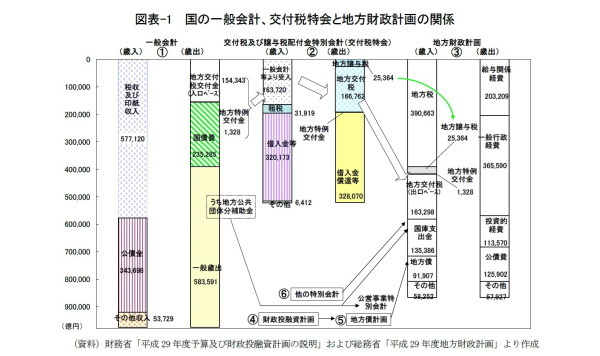

◆国の一般会計、交付税特会と地方財政計画の関係―交付税特会の調整機能

交付税特会は、国が地方交付税と地方譲与税を地方公共団体に交付するに当たって、その経理を明確にするために設けられた特別会計である。地方財政計画をいわば地方全体の予算として捉えるならば、国の一般会計と地方財政計画の間に位置して、国から地方への資金移転を媒介し、また、両者の予算上の整合性を確保する役割を果たしているのが国の交付税特会である(図表-1参照)。

この交付税特会における主要な歳入は、一般会計から受け入れる地方交付税と地方特例金、一般会計を経ることなく直接繰入れられる特殊な租税(国税)、借入金に大別される。

一方、交付税特会の主要な歳出は、地方財政計画に基づいて地方公共団体に対して行う資金の交付・譲与と、過去の借入金の償還であり、前者には、地方交付税交付金、地方特例交付金、地方譲与税譲与金がある。

これらの歳入項目、歳出項目のうち、とりわけ金額が大きいのは借入金とその償還である。そもそも、交付税特会の歳入に借入が存在するのは、単純化して言えば、一般会計から受け入れる地方交付税の金額だけでは地方が必要とする交付税の総額に不足が生じることがあり、それが常態化しているからである。交付税特会にも直接収入する固有の歳入項目は存在するが、その金額は決して大きなものではなく、借入金とその償還を含めて、他会計からの繰入金や他会計への繰出金の金額の方がはるかに大きい。したがって、他会計の予算や計画を媒介し、各種資金の“交通整理”や“調整”を行う場として捉えると、管理会計としての交付税特会が果たしている機能が理解しやすい。ただし、そうした資金の調整は、交付税特会の内部だけでなく、国の一般会計や地方財政計画においても行い得るものであり、現実の調整が主として交付税特会の内と外のどちらで行われるかは時期によって異なる点には注意が必要である。調整策の全体像を示す、後述の「地方財政対策」に関する理解も必要である。

これらの点を考慮に入れたうえで、まずは、交付税特会の内部でいかなる調整が行われるのか、その仕組みを知ることが重要であり、金額の大きい借入金と償還金はとりわけ重要度が高いものである。歳入サイドに計上される、いわゆる新規の借入は2007年度以降行われていないが、過去の借入金の残高が存在するため、それを継続するに当たっては、形式的には期首の残高が歳出サイドに計上され、全額が国債整理基金特別会計へと繰出される。同時に、同額の借入金を歳入として受け入れることで実質的な借換が行われている。したがって、実態に即して整理すれば、残高純増(純減)額を実質的な新規借入(ネットの償還)とみなすことができる。

この借入金に代表されるように、交付税特会に対する資金の繰入と交付税特会からの資金の繰出には同一概念の項目が他にも存在する。それらの金額に着目すると、歳入に計上される一般会計からの受入額が歳出に計上される地方への交付額に一致するのは地方特例交付金のみであり、他の項目は歳入に計上される金額と歳出に計上される金額は異なっている。この事実は、地方に交付される地方交付税、地方譲与税などの最終的な金額を確定させるために、様々な繰入・繰出を行う交付税特会の内部で、金額の調整が行われていることを裏付けるものである。

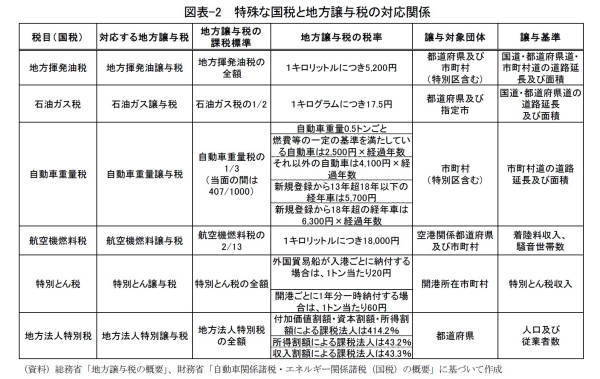

例えば、歳入に含まれる特殊な国税には、図表-2に示すとおり、地方揮発油税、石油ガス税、自動車重量税、航空機燃料税、特別とん税、地方法人特別税があり、歳出に含まれる地方譲与税と対になっている。地方譲与税は、税源は実質的に地方に属するが、徴税上の便宜からいったん国税として徴収され、客観基準に基づいて個別地方公共団体に“還元”されるものであり、地方への還元に際して、按分と調整が行われる場が交付税特会であると言える。

やや異質な存在が地方法人税であり、所得税・法人税・消費税・たばこ税と同様に、地方交付税の財源とすべきことは地方交付税法に定められているが、これらの税が一般会計の歳入として計上された後、一定割合が歳出に計上される地方交付税に充当されるのに対して、全額が交付税財源に充当される地方法人税は一般会計を経由せず、交付税特会に直接繰り入れられるという特徴がある(1)。しかも、対になる地方譲与税は存在せず、全額が一般会計からの地方交付税繰入分に上乗せされることになるため、地方法人税の恩恵が及ぶのは交付団体のみである。個別地方公共団体に対しては、相互の財政力格差を縮小させる効果が大きく、また、交付税特会においては、金額は小さくても、歳入総額と歳出総額のバランスへの影響は小さくない。

これらの特別な国税以外にも、例えば、2017年度の場合は、財政投融資特別会計からの受入(地方公共団体金融機構の公庫債権金利変動準備金の活用。交付税増額が目的)、東日本大震災復興特別会計からの受入(震災復興特別交付税のための措置)、前年度剰余金受入、雑収入などの歳入があり、当該年度固有の総額調整の手段となっているケースもあるため、地方法人税と同様に、金額が小さくても軽視することはできない。

また、歳出面に目を転じれば、借入金の利払い費のほか、交通安全対策交付金、事務取扱費、諸支出金、予備費など歳出にしか計上されない項目があり、地方交付税を除く歳入と歳出のすべての項目の総合的な大小関係が、歳入サイドと歳出サイドの両方に計上される地方交付税のバランスに反映されることになる。

-----------------------------

(1)抜本的な地方税改革が行われるまでの暫定措置として創設された地方法人特別税に関して、消費税率と地方消費税率の引き上げを前に(消費税率と地方消費税率の引き上げは2014年4月1日に実施)、暫定措置収束も含めた地方法人課税全般を見直す議論がなされた。その結果として、抜本的な地方税改革を伴わない状況下で、地方法人特別税の規模縮小と法人住民税率引き下げに対応する形で創設されたのが、地方法人税である。この経緯や税としての性質、問題点については、拙稿「

地方税ではない“地方法人税”が持つ意味-地方財政計画の読み方 その3

」(ニッセイ基礎研究所『研究員の眼』2015.3.31)を参照されたい。

-----------------------------

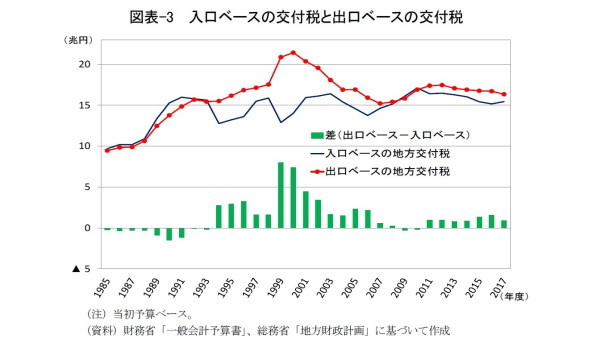

◆入口ベースの交付税と出口ベースの交付税―交付税特会の象徴的な項目

以上のとおり、交付税特会には様々な歳入項目と歳出項目が存在し、どの項目も固有の意義を担っているものの、一番注目されるのは、やはり、地方交付税の金額である。

この地方交付税に関して、歳入サイドに計上される交付税、すなわち、交付税特会が一般会計から受け入れる段階の地方交付税のことは俗に「入口ベースの交付税」と呼ばれ、歳出サイドに計上される交付税、すなわち、交付税特会が地方へ交付する段階の地方交付税は「出口ベースの交付税」と呼ばれ、両者の差額は永らく象徴的な意味合いを持っていた。

図表-3は、実際に、入口ベースの交付税、出口ベースの交付税と両者の差額について、1985年度以降の推移を示したものである。これを見ると、1993年度までは入口ベースの交付税が出口ベースの交付税を上回り、1994~2008年度は両者の関係が逆転した後、2009、2010年度のみは僅かながらも入口ベースが出口ベースを上回る関係に戻ったものの、2011年度以降は出口ベースの交付税が入口ベースの交付税を上回る関係が続いていることが分かる。

前述のとおり、交付税特会において、とりわけ金額の大きいのは、借入金と償還金であるから、両者の動向が入口ベースと出口ベースの交付税の関係に大きな影響を及ぼすことになる。他の要因が不変の場合、ネットの借入金を増やせば、出口ベースの交付税を増やすことができるし、ネットの償還額が増加するためには、入口ベースの交付税の増加か、出口ベースの交付税の減少を伴わなければならないはずである。

こうした観点から改めて推移を見ると、入口ベースの交付税が出口ベースの交付税を上回っていた1980年代後半から1990年代初頭までの期間は、いわゆるバブル景気の下で国・地方ともに税収が伸びていた時期である。すなわち、交付税の財源確保にも大きな困難は生じず、ネットの償還額を増やすことによって、それまでの借入残高を減らすことが可能だった時期である。その後、景気低迷が長期化して景気刺激のための減税が実施された1990年代半ば以降は、国・地方ともに税収が減少し、法定された国税(法定5税)に基づく交付税財源(以後、法定率分と表記)のみでは地方が必要とする交付税総額を賄うことができない状況が今日まで続いている。そして、交付税の固有の財源である法定5税を直接増やしたり、地方に交付する交付税額を減らしたりすることができないとしたら、この不足額は、他の方法、他の財源措置によって解消されなければならない。その結果が交付税特会の歳入項目と歳出項目に反映され、出口ベースの交付税が入口ベースの交付税を上回る関係が実現可能となる。実際、そのような状況が今日も続いている。

出口ベースと入口ベースの交付税の差額のピークは、借入中心で不足額を賄っていた1999年度の7兆9,811億円である。この時期は、地方公共団体による財政健全化への取り組みが始まってから、さほど年数を経ていない時期であり、国から交付される地方交付税(入口ベース)と国庫支出金(2)の合計額が最も大きかったのもこの時期(2000年度)である。

その後の地方公共団体による財政健全化が加速する過程においては、それに呼応するかのように、国からの地方交付税と国庫支出金の合計額は減少していった。同様に、出口ベースと入口ベースの交付税の差額も縮小を続け、近年では最も税収に恵まれた2007、2008年度には、差額はほとんどゼロに近い水準にとどまった。この時期も、出口ベースと入口ベースの交付税の差額は、地方公共団体の財政状況とほぼ並行した動きを示しており、特に、歳入を巡る状況はこの差額に象徴的に反映されていると捉えることが可能であった。

しかし、それ以降は、この差額が持っていた象徴性は完全に薄れてしまっている。出口ベースと入口ベースの交付税の差額が2兆円を上回ることはなくなったが、地方交付税に関連する国と地方の財源の状況が決して好転した訳ではないからである。特に、2008年度に生じた世界的な金融危機に伴って翌年度に景気が急減速したことで、2009~12年度の期間は地方税収が大幅に落ち込んだにもかかわらず、2009、2010年度における出口ベースと入口ベースの交付税の差額はマイナス、すなわち、出口ベースの交付税よりも入口ベースの交付税の方が大きい状況が生じていた。この時期は地方が必要する交付税の総額と国税によって賄われる財源との乖離が大幅に拡大しており、従前の調整方法が採用されたならば、交付税特会による新規借入金が増加することによって、出口ベースの交付税が入口ベースの交付税を大きく上回る関係となっていたはずである。現実には、そうした関係が見られないことから、交付税特会の中と外で行われる調整方法を含めて、必要な財源を確保する方法が従来とは大きく変容したことを物語っている。

-----------------------------

(2)資金使途が特定分野に限定された国からの補助金。

-----------------------------

◆地方財政対策と交付税特会―地方財源不足解消のための諸施策

翻ってみれば、交付税特会は、国の一般会計、財政投融資計画、地方財政計画、地方債計画と一体のものとして、同時に策定されており、出口ベースと入口ベースの交付税の差額は、交付税特会内における調整だけでなく、それらの予算や計画における相互の整合性確保のために講じられるあらゆる施策があって金額が確定する。言い換えると、交付税特会の中だけでなく、その外で行われる施策や調整によって、出口ベースと入口ベースの交付税の差額をコントロールすることは可能である。また、結果としての差額がほとんど変化していなくても、交付税特会の外で大きな施策が講じられている状況もあり得る。つまり、推測されることは、交付税特会の外で行われる調整の度合いが2009年度以降に大きくなったということである。

そもそも、地方交付税は、資金使途に制限を受けない一般財源に関して、地方税を中心とする歳入と、それを充当する歳出との間のギャップを埋めることが基本的な役割である。国が地方に望む行政の水準に応じて歳出の水準も決まってくるから、歳入面での不足があれば、それを補う財源が国から地方に交付されなければならない。これが国による「財源保障」と呼ばれる考え方である。そして、その財源保障の結果としての地方交付税の総額は、地方財政計画において決定される。

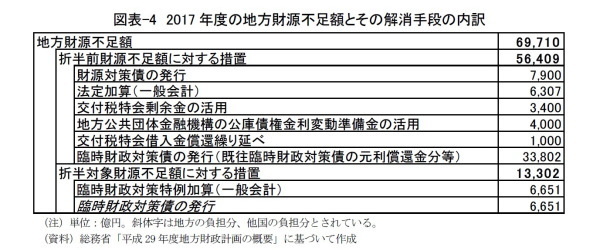

しかし、地方財政計画が最終決定されるまでの策定過程では、特別な対策を講じなければ、財源に不足が生ずることがある。現実には、そうした状況が毎年度生じており、当該不足額を解消するのに必要な措置が講じられている。その不足額は「地方財源不足額」と呼ばれ、これを解消するための財源措置として、国家予算案が最終調整される年末に総務省と財務省による協議を経て、「地方財政対策」が決定されている(図表-4参照)。

そして、その結果が、最終的な国の一般会計予算、交付税特会予算、財政投融資計画と地方財政計画および地方債計画に反映される。言い換えると、法定率分のみでは地方が必要とする交付税の全額を賄うことはできない状況が永らく続いており、それへの対処として、地方財政対策が毎年度講じられ、当該不足額に対する財源確保が行われている。つまり、この地方財政対策によって、地方交付税総額が最終的に決定されており、その内容を見なければ、地方財政の潜在的な歳入状況を理解することができないと言っても過言ではない。

地方財政対策を経て割当られる地方財源不足解消のための財源は、決して、天から降ってくるものではなく、国と地方がそれぞれ痛みを負って負担することなしには、財源確保は実現しない。交付税特会による借入は、将来の返済義務を負うのが国なのか、地方なのか、どれだけの金額なのかを決めることとセットで実現するものである。そのため、国家予算の最終決定時に、総務省と財務省による協議の結果として、国と地方による負担の内訳を伴う形で地方財政対策が決定されることになる。

その地方財政対策において、どのような財源措置が講じられたのか、また、その内訳として国の負担と地方の負担がいかなる金額となっているかに関しては、例年2月の地方財政計画が公表されるときに同時に明らかにされている。だが、その内容は、国民に広く浸透しているとは言い難い。というのは、前掲の図表-4に実例を示したとおり、国の負担によって賄われる部分と地方の負担によって賄われる部分の線引き(国と地方の折半ルール)を中心に、きわめて技術的な性格が色濃い説明がなされるため、意味するところを理解することは、専門家でなければ、きわめて難しいからである。

しかし、単純に考えれば、それぞれの措置が、どの予算の中で講じられたのかという観点から組み替えを行うことは可能であり、そうした組み替えをすることによって、地方財政対策の志向している内容が見やすくなるものと期待できる。地方財政対策における財源措置は、例えば、国の一般会計における措置、交付税特会における措置、地方財政計画における措置(地方税や地方債など地方公共団体の予算に直接影響する措置)に分類することができる。

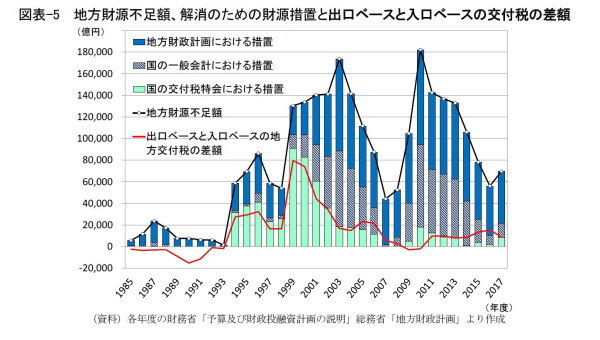

図表-5は、1985~2017年度の各年度において、地方財政対策で講じられた各種の措置を、一般会計における措置、交付税特会における措置、地方財政計画における措置に分類して再集計し、地方財源不足額や出口ベースと入口ベースの交付税の差額と対比したものである。この内訳と推移について、詳しく検討することとしたい。

まず、交付税特会における措置に注目すると、これが地方財源不足額の解消措置の過半を占めたのは、1994~2000年度の期間である。以後は高水準の地方財源不足額が続く一方で、交付税特会における措置は縮小している。

交付税特会における措置には、交付税特会による新規借入のほか、借入金償還や利払いの繰延べ、剰余金の活用、さらには他会計から繰り入れられる地方公共団体金融機構の公庫債権金利変動準備金等の活用がある。これらのうち、交付税特会による新規借入が常態化したのは1994年度以降のことであり、特に、99、2000年度には8兆円を超えていた。1994~2000年度における地方財政対策の主役は、紛れもなく、新規借入を中心とする交付税特会内部での調整策であった。交付税特会借入に代わる財源調達手段として2001年度から臨時財政対策債が発行されるようになったものの、新規借入が全面的に停止されたのは2007年度以降であり、それまでは両者が併用された。また、交付税特会の剰余金活用はほぼ全期間を通じて利用されているものの、金額はさほど大きくなく、2012年度以降は地方公共団体金融機構の公庫債権金利変動準備金活用が併用されている。このように、交付税特会による新規借入が完全停止するまでの期間と、出口ベースと入口ベースの交付税の差額が象徴的な意味合いを持っていた期間に符号している。

厳密に金額を比較すれば、交付税特会における各種措置の総額は、出口ベースと入口ベースの交付税の差額には一致しない。交付税特会では、歳入として、前年度からの繰越金や法定率分が直接繰り入れられる地方法人税(2014年度以降)も存在する一方、先送りの対象とはならなかった借入金の償還と利子の支払いが歳出として計上されるためである。それでも、この時期は、交付税特会における各種措置の総額と出口ベースと入口ベースの交付税の差額が並行的な動きをしており、その差額に象徴的な意味合いを見出すことができたのも、この時期の特徴である。

次に、国の一般会計における措置に焦点を当てると、その中心は、入口ベースの交付税を増額させるための措置である。近年は地方交付税法上に定められている加算措置のみとなっているが、1999~2006年度は国税を交付税財源として繰り入れる際の法定率の一時的な引き上げも併用されていた。また、1999~2006年度は地方特例交付金の全部または一部の充当や特別な交付金の繰入れも行われていた。

ここで注意しなければならないのは、法定5税に基づく交付税財源が十分にないからこそ、地方財源不足は生じるものであり、そうした状況下で法定率引き上げ以外の方法によって入口ベースの交付税を増額させたり、特例交付金の繰入れを行ったりすることは、本質的には、赤字国債の発行額を増額することによって資金を確保することにほかならないことである。

最後に、地方財政計画における措置、地方公共団体の歳入予算に直接影響を与える措置に焦点を当てると、その実態は、国税からの税源移譲による地方税の増税と特殊な地方債の発行である。

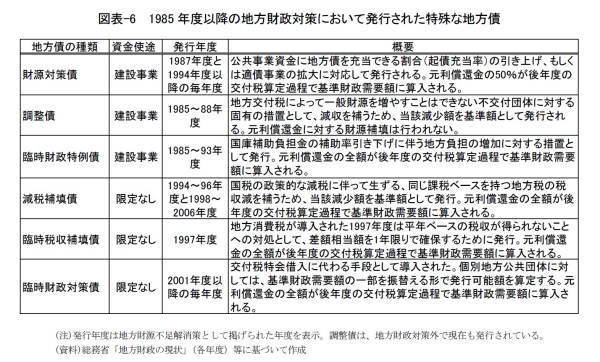

図表-6は、このうち、特殊な地方債について、まとめたものである。資金使途という観点から分類すると、資金使途を限定しない代表的な赤字地方債として、減税補填債(1994~96、98~2006年度)と臨時財政対策債(2001年度以降)があり、資金使途を公共事業に限定する代表的な建設地方債としては、臨時財政特例債(1985~1993年度)と財源対策債がある。現在の特殊な地方債は、個別地方公共団体の交付税算定に際して、その一部を直接代替する方式で発行可能額が割当てられる臨時財政対策債が大半を占めており、残りを財源対策債が担う形となっている。調整債を除けば、いずれも、後年度の交付税算定過程で元利償還金の全額または半額が国によって措置されるという特徴がある。

必要な地方交付税の総額確保のための措置という観点から見ると、臨時財政対策債が初めて発行された2001年度以降は、交付税特会の外で行われる財源確保の重要度が高まり、新規借入が停止された2007年度以降は臨時財政対策債が地方財政対策の中心的な手段となっている。逆に言えば、新規借入を伴わない、そうした状況においてもなお、出口ベースの交付税が入口ベースの交付税を上回っていることは、潜在的には、既存の借入残高の償還が緩やかにしか進められない状況にあることを示唆している。実際には、2011年度以降は少額ではあるが償還が進んでおり、巨額の地方財源不足額が存在する中で、その解消と償還を両立するために、地方財源対策においては、地方公共団体金融機構の準備金活用も含め、通常は想定し難い手段まで総動員した財源確保が行われていることが推察される。

以上のとおり、管理会計としての交付税特会が果たしている役割や、それがどのように変化してきたのかという点については、交付税特会の歳入と歳出の内訳だけでなく、地方交付税総額決定の背後にある地方財政対策の中身を細かく見ることで、理解することができる。出口ベースと入口ベースの交付税の差額が、もはや、象徴的な意味合いを持っていないという現実も理解可能である。

そのうえで、素朴な疑問が生じることは禁じ得ない。では、現在の交付税特会だけを見たときに、何を読み取ればよいのであろうか。あるいは、交付税特会における特定の項目に焦点を当てることによって、地方財政の総合的な状況を判断することはできないのであろうか。国の一般会計に関しては、国債発行額(歳入における公債金)や国債依存度、プライマリー・バランスに着目すれば、国の財政状況について、おおまかな判断を行うことができる。そのような単純な指標や項目は、交付税特会には存在しないのであろうか。

これらの問いに対する答えを探すうえで、鍵を握っていると考えられるのは、おそらく、交付税特会におけるストックの動向、すなわち借入金残高の動向である。そこで、次節では、交付税特会におけるストックの側面に焦点を当てて検討を行う。

交付税特会の借入残高と臨時財政対策債の残高:ストックの側面

◆交付税特会借入残高の推移

交付税特会による借入が最初に行われたのは、1964年度の補正予算時であり、以後も国税減収などに対応する特例措置として新規借入が行われたものの、1974年度までに地方負担分の返済は完了していた。再び利用が始まったのは第1次石油危機後の1975年度であり、第2次石油危機をはさんで1983年度まで新規借入が続いたが、1984年度の制度改正によって、交付税特会借入によって地方交付税の増額をはかる方式は原則的に廃止され、既存の借入残高のうち国の負担分は一般会計によって継承されることで、一旦ゼロとなっていた。

そこで、以下では、1985年度以降を考察対象とすることとし、交付税特会借入に関する方針の変更に応じて、(1)1985~93年度、(2)1994~2000年度、(3)2001~06年度、(4)2007~10年度、(5)2011年度以降の5つの期間に分け、それぞれの期間において、どのような施策が講じられたのか、借入残高がどのように推移したのかを論ずることにしたい。

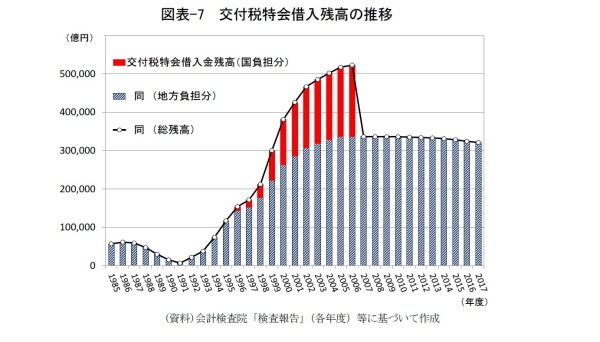

まず、図表-7は、1985年度以降の交付税特会借入残高を国負担分と地方負担分に分けて見たものである。

(1)の1985~93年度の期間においては、新規借入が行われた年度は1986年度のみである。この時期は、第2次石油危機後の混乱が早期に収束したこともあって、財政再建への取組みが始まり、それが軌道に乗った時期であり、特に1980年代末から1990年代初頭にかけては、好景気を背景にした税収増に支えられていた。

(2)の1994~2000年度の期間は、既に述べたとおり、交付税特会による新規借入を中心に地方財政対策が講じられていた期間であり、借入残高が毎年度大幅に増加していた時期である。

(3)の2001~06年度の期間は、交付税特会借入に代わる地方財源不足解消策として臨時財政対策債の発行が始まったものの、交付税特会による新規借入も併用されていた時期である。増加ペースは②の期間と比べて鈍化したものの、交付税特会借入残高自体は毎年度増大を続け、2006年度末にピークに達した。その総額は52兆2821億円、地方負担分は33兆6173億円となっていた。

そして、永らく続いた交付税特会借入残高の増加の時代に終止符が打たれたのが、(4)の2007年度である。交付税特会による新規借入が全面的に停止されるとともに、国負担分の借入残高は全額が国の一般会計に継承されることで、借入残高はすべて地方負担分のみとなったのである。2007~10年度の期間においては、利払いは行われたものの、新規借入も償還(ネット)も行われず、借入残高が不変に保たれていた。

さらに、そのトレンドが変わったのが、(5)の2011年度である。少額ながら償還(ネット)が行われ、以後は、前年度と比べた借入残高の減少が続いている。

◆交付税特会に対する「事業仕分け」と借入金の償還

大きな地方財源不足が存在する中で自然体の予算編成が行われれば、借入残高は増えてしまうはずである。言い換えると、交付税特会借入残高が不変に保たれるためには(前節④の期間)、地方財政対策における各種の施策を通じて、交付税特会の内と外で様々な調整が行われる必要がある。そして、その方向性がさらに強化されたのが2011年度以降(前節⑤の期間)の地方財政計画においてである。その発端になったのが、国家予算の無駄をなくす観点から2010年度に実施された「事業仕分け」である。その成果として、交付税特会に関しても、残高をゼロにすることが最終目標に据えられ、ネットの償還額を正の値にする方針が示された。そして、具体的な償還計画として、2011~13年度は1000億円ずつの償還(ネット)、2014年度以降はそれを対前年度で1000億円ずつ増やすことを毎年続け、さらに、2021年度からは毎年1兆円ずつの償還(ネット)を30年間継続することが、2011年度の地方財政計画の中で明らかにされたのである。

交付税特会借入の問題点は、第1に、国民、住民からすれば、いわば会計間操作によって、地方に帰属する債務、地方の負担が見えにくくなっていることである。第2に、地方全体の債務でありながら、個別地方公共団体においては自らの債務とは認識し難く、債務返済に向けた財政健全化策を自発的に講じる誘因を持たないことである。だが、何らかの強制力を発動することで、交付税特会の借入残高をゼロにすることができれば、当然、これら2つの問題も解消される。

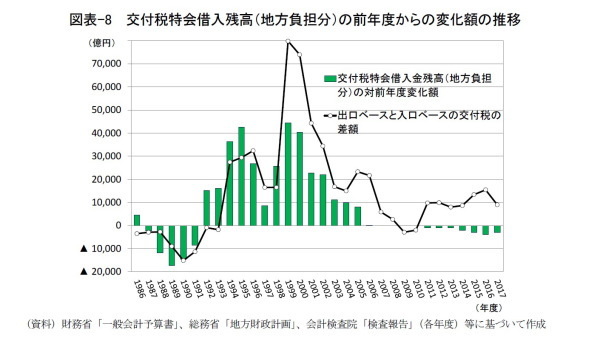

図表-8は、ネットの償還額(借入額)が明確になるように、借入残高の前年度からの変化額を示したものである。併せて、出口ベースと入口ベースの交付税の差額も示している。既に述べたように、この差額が交付税を巡る財源の状況を象徴的に示すシグナルではなくなったのは2009年度頃からである。さらに、この差額と交付税特会借入金のネットの償還額との関係が完全に崩れたのは2011年度以降である。

まず、2011年度において、ネットの償還額が正の値を示したのは、バブル景気による税収増の余韻が残っていた1991年度以来20年ぶりのことである。出口ベースの交付税が入口ベースの交付税を上回る状態でありながら、ネットの償還額が正の値を示すことは、交付税特会内部のみでの調整では起こり難い。言い換えると、こうした状況が実現するためには、交付税特会の外で行われる調整がきわめて大きなものになる必要がある。ネットの償還額は、2016年度まで計画通りに増額が進み、同年度においては4000億円にまで増加した。

ここで注目されるのは、2017年度予算では償還の先送りが復活し、ネットの償還額が3000億円に減ったことである。わずか1000億円の減少であり、また、借入残高を減少すること自体は継続されているが、交付税特会残高をゼロにする目標に沿って年々のネット償還額を増やしていくという40年間に及ぶ計画の遵守が早くも4年目に躓いたという意味で、この変化が持つ意味は小さくない。

国税と地方税の増税もせず、また、地方財政計画における大幅な歳出削減も伴わない状況下で、交付税特会の外での調整によって、地方財源不足額を解消しようとすれば、実に様々な手段を講じざるを得ないはずであり、2017年度の地方財政対策の内容が複雑なのもそれが原因と考えられる。

そして、交付税特会の外で行われる調整策、財源確保の中心策は、地方公共団体による臨時財政対策債の発行であり、地方財源不足額を解消するのに必要な金額を超えて、臨時財政対策債の発行額を増やせば、交付税特会借入金の償還を増加させることは可能である。しかし、それでは、交付税特会借入金という債務を臨時財政対策債という債務に付け替えるだけであり、本質的な債務償還にはほど遠い方法である。

そのような目的で用いないとしても、臨時財政対策債は、以下で述べる問題点を抱えている。

◆臨時財政対策債残高とその問題点

交付税特会による借入金が地方全体の債務でありながら、個別地方公共団体には債務と認識され難いという問題を解消するために創設されたのが、臨時財政対策債である。その償還の義務は発行体である地方公共団体が負うという意味では、他の地方債と変わらないものの、地方交付税算定過程で、地方交付税の算定ベースを振替える形で発行可能額が設定されること、資金使途には制限が課せられないこと、元利償還費の全額が後年度の地方交付税算定過程で国から補填されることから、地方交付税の分割後払いとしての機能も果たしている。つまり、地方債としての側面と広義の地方交付税の側面を併せ持っているのが臨時財政対策債である。

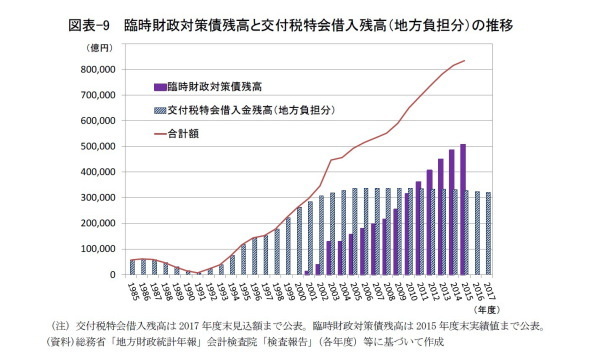

臨時財政対策債は、交付税特会の新規借入が停止されてから発行が本格化し、また、公共事業の縮減・抑制が続くなか、建設地方債の発行が低位にとどまったため、2009年度以降は新たに発行される地方債の概ね半分を臨時財政対策債が占める状況が続いている。その結果、残高も短期間で急増し、2011年度には交付税特会借入残高(地方負担分)を上回り、さらに2015年度末には50兆6667億円に達して、普通会計地方債残高の約1/3を占めるに至っている(図表-9参照)。

臨時財政対策債は、発行した地方公共団体毎に償還義務が明確になっている点では交付税特会借入の問題点を解消している反面、実質的に元利償還金の全額を国が負担することになるため、地方が負担する地方債残高の数字を示す資料では、しばしば「臨時財政対策債除き」の数字が用いられることもあるほどである。

問題は、後年度の地方交付税算定過程における財源補填が本当の地方交付税によって行われるのではなく、新たに発行される臨時財政対策債に上乗せする形で行われることである。既存の臨時財政対策債の償還費を新たに発行される臨時財政対策債で賄うことは地方財政対策で決定されているが、その決定を毎年度繰り返しており、本質的な償還財源をいかに確保するかに関しては、全く明らかになっていない。このように借金で借金を返す方法を採用することに関しても、その方針が何らかの法令上に明示されている訳ではないことも大きな問題だと言える。

一方、交付税特会借入は、その償還に対する措置が講じられなければ、制度上は将来の交付税の削減によって賄われる仕組みになっており、また、最新の借入残高についても、毎年改正される地方交付税法本体の中に金額が明記されている。つまり、臨時財政対策債に対しては、交付税特会借入よりも国による償還のマネジメント、コミットメントが後退していると言っても過言ではない。

また、臨時財政対策債の残高と交付税特会借入残高を合わせた金額で見れば、2009年度以降はそれ以前の期間と比べて、毎年の増加幅が拡大しており、地方財源不足額の解消策のうちで将来に先送りされた分として捉えると、事態は以前よりも悪化していることになる。

おわりに

個別地方公共団体においては、「健康(財政健全化)のバロメーター」とも言える健全化判断比率が最初の公表以来、着実に改善を続けており、固有の債務である地方債残高の数字も、臨時財政対策債除きで見れば、すでに減少が始まっている。

しかし、地方財政は国の支えがあって成り立つものである。その資金支援の中核を担う地方交付税に関して、不足する財源の確保を先送りした結果として、交付税特会借入金残高と臨時財政対策債残高を捉えれば、その合計額が増大を続けている現状は、地方財政を支える基盤が弱体化していると言えるであろう。その意味では、地方財政は手放しで楽観できる状況にあるとは言い難い。

2018年度予算に向けては、すでに7月20日に概算要求基準が示されており、まもなく、各省庁からの概算要求が出揃うはずである。その概算要求基準においては、一般財源総額を2015年度地方財計画の水準に維持する方針が明示されており、地方税収が大きく変わらないとすれば、地方が必要とする交付税総額も大きくは変わらないはずである。一方、7月31日に公表された国の決算概要資料においては、国税収入は前年度から減少しており、その傾向が続くならば、2018年度地方財政計画策定に際して、地方財源不足額は2017年度よりも拡大する可能性が高い。

大幅な歳出削減も増税も伴わない状況下では、この財源不足解消のために講じられる策には限界があり、交付税特会借入金に係るネット償還額を毎年度増やしていくという計画は、すでに2017年度において、頓挫しかかっている。

一定水準の償還(ネット)を毎年無理なく続けるには、まずは、地方財源不足額が恒常的に存在する構造を改めなければならない。不況期に、法定5税に基づく交付税財源と地方が必要とする交付税総額に乖離が生じて、地方財源不足額の解消を地方財政対策に委ねることはやむを得ないとしても、好況期には、地方財源不足額がマイナスの値となって財源余剰が生じ、特別な財源措置を講じなくても、既存の臨時財政対策債や交付税特会借入金の償還財源が自然に確保される状況が望まれるところである。少なくとも、臨時財政対策債の発行という形で問題を先送りすることなく、現時点で財源確保を行うことが、一番求められることである。

さもなければ、大幅な歳出削減を断行するか、地方にとって必要と考える交付税総額の水準を引き下げるかして、地方財源不足額自体が生じない状況を作り出すことが必要であろう。

石川達哉(いしかわ たつや)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

地方税ではない“地方法人税”が持つ意味-地方財政計画の読み方 その3

・

地方交付税とは似て非なる臨時財政対策債の本質

・

実在しない“地方の財源不足”-地方財政計画の読み方 その1

・

イギリスの年金制度改定の動向-年金制度の簡素化は実現するのか?

・

外れ値の判定-距離の基準はいつも同じか?