要旨

- 地方公会計制度の果たすべき役割は、地方公共団体が住民に適切かつわかりやすい財政情報を公表すること、また地方公共団体内における意思決定に役立つ会計情報を提供することと考えられる。

- 地方公会計方式は単式簿記・現金主義による会計方式のみを前提としてきたが、ストック(資産・負債)情報の一体的な把握と、適切なフロー(収益・費用)情報の把握による期間損益計算ができないという課題を抱えている。

- 総務省は従来の地方公会計制度の補完として、企業会計で採用されている複式簿記・発生主義による会計方式を併用するための制度改革を漸次進めてきた。

- 当稿では、多くの方にとって馴染みの薄い公会計制度とその改革について、2回にわけてわかりやすく紹介・解説することとしたい。今回は、地方公会計と企業会計についての比較も行いながら、現行の地方公会計制度の抱える課題について考えたい。

はじめに

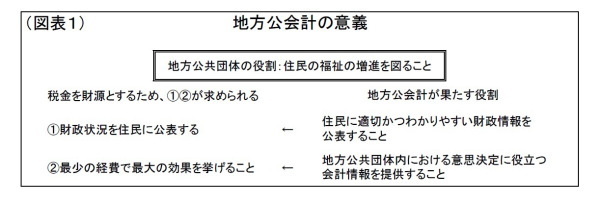

地方公共団体(都道府県及び市区町村)の基本的な役割は住民の福祉の増進を図ること(地方自治法第1条の2)とされているが、その財源は本質的には住民もしくは国民の納めた税金である。したがって、地方公共団体には最少の経費で最大の効果を挙げること(同法第2条)及び財政状況を住民に公表すること(同法第243条の3)が求められる。そのための予算の編成と執行、決算を支えるのが地方公会計制度である。

しかし、現行の地方公会計制度(*1)ではこれらの役割を果たすには不十分な面があり、総務省によって公会計制度の改革が漸次進められてきた。当稿では、多くの方にとって馴染みの薄い公会計制度とその改革について、2回にわけてわかりやすく紹介・解説することとしたい。今回は、地方公会計と企業会計についての比較も行いながら、現行の地方公会計制度の抱える課題について考えたい。

-----------------------------

(*1)当稿では、実際の予算書や決算書で採用されている、単式簿記・現金主義による会計方式のみを前提とした地方公会計制度について「現行の地方公会計制度」とする(以下も同様)。

-----------------------------

地方公会計の役割とその背景

公会計とは官公庁が採用している会計方式のことであり、俗に官庁会計とも呼ばれる。では、そもそも会計の果たすべき役割とは何だろうか。会計とは、ある特定の経済主体の活動を、貨幣額で測定し、その結果を書類に記録し、内外の利害関係者に伝達するための制度である。すなわち、公会計とは「国や地方公共団体が各種の収入及び支出に関わる活動を、貨幣額で測定し、その結果を財務書類に記録し、内部関係者に報告すること、もしくは納税者である国民や住民等に対して公表すること。また、これらに関する制度」と言える。

民間企業における企業会計には外部の利害関係者に対して活動の成果や財政状況について報告することを目的とした財務会計と、内部の意思決定者に対して意思決定に役立つ会計情報を提供することを目的とした管理会計の2種類がある。地方公共団体に求められることを踏まえると、地方公会計制度の果たすべき役割は、財務会計的な観点から住民に適切かつわかりやすい財政情報を公表すること、管理会計的な観点から最少の経費で最大の効果を挙げられるよう地方公共団体内における意思決定に役立つ会計情報を提供することと考えられる(図表1)。

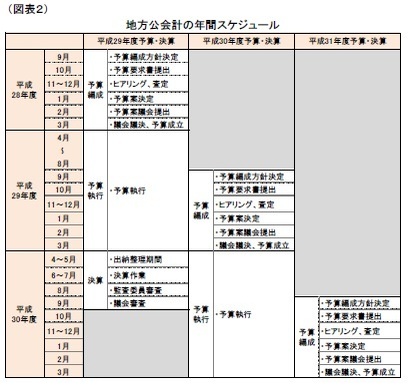

地方公共団体が行政運営を行ううえでの原則は地方自治法と地方財政法によって定められているが、その代表的なルールに会計年度独立の原則(地方自治法第208条)と予算単年度主義(同法第211条)がある。会計年度独立の原則とは、地方公共団体の会計年度は4月1日から翌年の3月31日までの1年間と定め、各会計年度における歳入歳出は年度ごとに区分し,それぞれの年度の歳入を当該年度の歳出に充てるという原則である。また、予算単年度主義とは、地方公共団体の長は毎会計年度、1年間の予算を策定し、事前に議会の議決を経なければならないというものである。

予算を決定するのは住民が選んだ議員によって構成される議会であり、議決対象となる予算においては住民から徴収した税金等の使途が具体的かつ詳細に示されなければならない。地方公共団体は議決を経て成立した予算を適切かつ確実に執行し、決算によって当該年度の活動の成果を住民に公表する義務がある。

そして、予算の編成と執行、決算に際して、客観的な記録の仕組みとなるのが地方公会計制度である。なお、これらを反映した年間のスケジュールは図表2の通りである。

地方公会計の特徴:単式簿記と現金主義

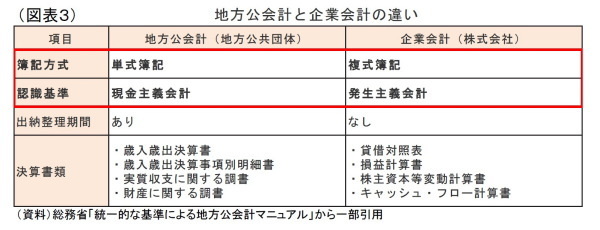

図表3は地方公会計と企業会計の違いを比較したものである。当節では、簿記方式と認識基準の違いに焦点を当て、地方公会計の課題を明らかにしたい。

企業会計では複式簿記・発生主義による会計方式を採用しているのに対して、地方公会計では単式簿記・現金主義による会計方式を採用している。単式簿記・現金主義による会計方式とは、家計簿のように1つの取引を現金の収入・支出という事実に基づいて、収入(収益)と支出(費用)を認識し、現金の変化について単一の勘定において記録する会計である。一方、複式簿記・発生主義による会計方式とは、1つの取引を現金の収支ではなく、資産や負債の増減、収益や費用の発生という事実に基づいて、収益・費用を認識し、原因と結果の双方から二面的に記録する会計である。

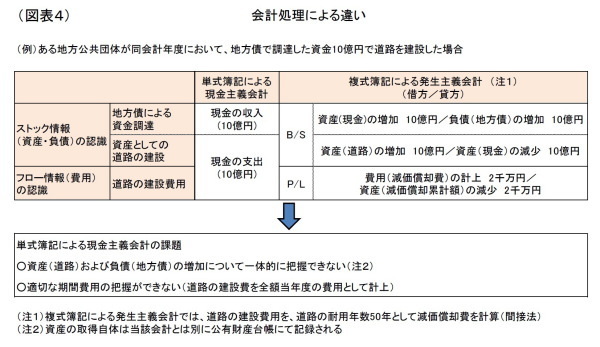

例えば、ある地方公共団体が同会計年度において、地方債で調達した資金10億円で道路を建設したとしよう。この場合、単式簿記・現金主義による会計方式と複式簿記・発生主義による会計方式では会計処理にどのような違いが見られるだろうか(図表4)。

地方債による資金調達及び道路の建設について、複式簿記・発生主義による会計方式で記録すれば、現金の増減だけでなく、資産(道路)と負債(地方債)の増加を記録することで現金の増減原因やストック(資産・負債)情報について一体的な把握ができる。しかし、現実の単式簿記・現金主義による会計方式では現金の増減だけを記録し、ストック情報の一体的な把握ができない。道路の建設費についても、複式簿記・発生主義による会計方式では減価償却費を計上し、複数年度にわたって費用を配分できるのに対し、単式簿記・現金主義による会計方式では現金支出の生じた当年度のみで費用を認識し、現金支出を伴わない次年度以降は費用を認識しないため、適切な期間損益計算ができない。

また、退職給付(退職一時金や退職年金など退職後、職員に給付される退職金。地方公共団体においては退職手当と呼ぶ)の取扱についても同様の違いが見られる。企業会計においては、将来支払義務が生じる退職給付を従業員に対する負債と捉え、将来の給付に向けて現時点で必要な積立額(退職給付債務)とそれに対する不足額(退職給付引当金)を計上している。退職給付は従業員の勤務期間に応じて金額が増えていくため、会計年度内に退職給付引当金(負債)がどれだけ増減したかについて、フローとして退職給付費用(費用)を計上する。ただし、これらは現金の支出を伴わないため、地方公会計では負債の残高もその増減額も認識されない。なお、各地方公共団体は当該年度中に支給した退職手当の実績額については決算上の歳出額に反映しているが、年度中に職員全員が自己都合退職すると仮定した場合の退職手当必要額は決算書には掲載されていない。地方公共団体全体(平成27年度)では前者が約2.1兆円に対して、後者は約18.5兆円にも及んでいる。

このように、単式簿記・現金主義による会計方式のみを前提とした現行の地方公会計制度はストック(資産・負債)情報の一体的な把握と、適切なフロー(収益・費用)情報の把握による期間損益計算ができないという課題を抱えている。

地方公会計の課題

では、ストック情報の一体的な把握と、適切なフロー情報の把握による期間損益計算ができないことで、行政運営においてどのような不都合や問題が生じるのか。それは予算編成において、中長期的な視点が欠けてしまうことである。

予算編成とは、当年度の収入と支出を決定するだけでなく、公共施設への投資や地方債の発行など将来にも影響を与えるプロセスである。地方公共団体が将来にわたって存続するうえで、持続可能な行政運営が不可欠であるが、そのためには本来将来の収入と支出を的確に把握し、現在の収入と支出がどうあるべきかを予算に反映させる必要がある。例えば道路や下水道、学校など我々の日常生活に不可欠な公共インフラや公共施設については、昨今老朽化とその更新費用が問題視されている。限られた財源の中で適切な公共施設マネジメントを実現するためには、各公共施設がどの程度老朽化しており、いつまでに更新が必要で、更新費用がどの程度であるかなどを把握したうえで、現在において支出を削減する、積立を行うといったことを予算に反映し、その財源を確保しなければならない。さもなければ、将来的には必要十分な公共施設が提供されないといった住民サービスの質の低下や、公共施設を提供するための財源を増税もしくは地方債の発行によって賄うことによって財政悪化ひいては財政破綻につながりかねないだろう。現行の地方公会計制度はこのような把握ができないため、近視眼的な予算編成が実施され、我々の日常生活や地方公共団体の存続にも影響を与えかねない。

もちろん、地方公共団体には予算の適正かつ確実な執行が求められており、単式簿記・現金主義による会計方式を採用することで現金の収支という客観的な情報に基づき、恣意性を排除した予算執行の記録をすることができる。この意義については否定されるものではない。しかし、現行の地方公会計制度では効率的で健全な行政運営に支障を及ぼす懸念がある。したがって、地方公会計制度の果たすべき役割を踏まえると、単式簿記・現金主義による会計方式のみを前提とした現行の地方公会計制度では不十分な面があると言えるだろう。

このような状況を踏まえ、総務省は単式簿記・現金主義による会計方式のみを前提とした地方公会計制度の補完として、複式簿記・発生主義による会計方式を併用するための制度改革を漸次進めてきた。次回は、その制度改革の経緯や内容、影響について紹介・解説することとしたい。

(参考文献)

宮澤 正泰(2017)『自治体議員が知っておくべき 新地方公会計の基礎知識』第一法規。

有限責任監査法人 トーマツ(2017)『一番やさしい公会計の本(第1次改訂版3刷)』学陽書房。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事 ニッセイ基礎研究所より】

・

地方公共団体の財政健全化について~「平成27年度決算に基づく健全化判断比率・資金不足比率の概要(速報)」について~

・

消費税の配分の地域的な偏りについて~地方消費税配分額の東京都偏重は本当か~

・

地方交付税の不交付団体増加が意味することとは~「平成28年度普通交付税の算定結果等」について~

・

朝方勤務と働き方の改革~日本版夏時間の意義~

・

地方公共団体に対する新しい再建・再生制度と連結実質収支比率の動向 -地方公共団体財政健全化法の意義-