要旨

2017年のユーロ圏の実質GDPは前年比2.3%と世界金融危機以降で最も高い成長となる。

2018年の実質GDPは前年比2.1%と見込む。引き続き個人消費と投資を両輪に1%台前半~半ばと見られる潜在成長率を上回るペースを維持する。GDPギャップは解消し、失業の解消もさらに進む。しかし、賃金の伸びは加速しないため、18年年間のインフレ率は1.5%とECBの目標圏内に届かない。

ECBは、18年初から国債等の資産買い入れを月300億ユーロに削減して9月末まで、10月以降はさらに半減して年末まで継続しよう。中銀預金金利のマイナス幅縮小は19年入り後に開始、19年末に現在ゼロの市場介入金利の引き上げに着手しよう。

世界経済の悪化や金融市場の混乱、急激な通貨高、金利上昇がユーロ圏経済の下振れリスクである。ユーロ圏が世界の「適応相場」崩壊の震源地となることはないだろう。

英国の経済は成長鈍化とインフレに直面しており、18年も基調に変化はないだろう。EUとの協議が、離脱後の関係の協議に進むにあたり、英国政府は単一市場と関税同盟に残る2年間の移行期間を経て、金融サービスも含むFTAに基づく関係への移行を要請する。その実現はEUの条件にどこまで譲歩できるかによる。支持率で保守党を上回る野党・労働党はソフトな離脱を示唆し始めた。英国の情勢は、政治面も含めて、流動的だ。

景気拡大続くユーロ圏

17年のユーロ圏実質GDPは2.3%。年初の予想を大きく上回るペースで拡大

2017年のユーロ圏は、政治的な不確実性への懸念が重石となった年初の予想を大きく上回るペースで拡大した。欧州中央銀行(ECB)の金融緩和が下支えとなり、世界経済の好転が追い風となった。

今月7日公表の7~9月期の実質GDPは前期比0.6%、前期比年率2.4%で、4四半期連続で年率2%のラインを超えた。実質GDPと連動性が高い総合PMIは、10月56.0、11月57.5と生産の拡大と縮小の分かれ目となる50を超える水準で改善するなど10~12月期も景気回復の勢いは衰えていない。

年間の実質GDP成長率は前年比2.3%と世界金融危機以降で最も高い成長となる見通しだ。すべてのユーロ導入国でプラス成長が見込まれるのも世界金融危機後で初めてだ。

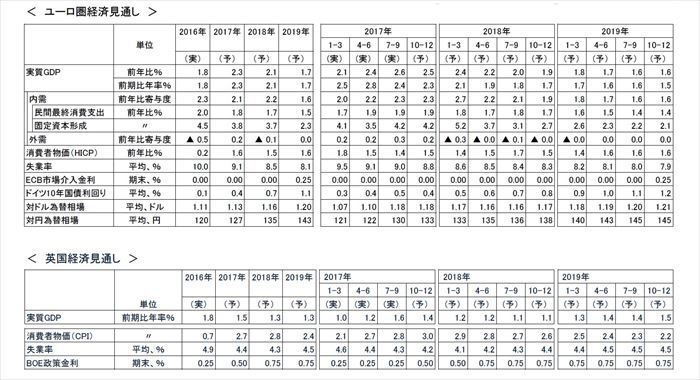

個人消費は、7~9月期は前期比0.3%で4~6月期までの同0.5%からやや鈍化したが、雇用・所得環境と消費者マインドの改善は続いており、基調は強い。2017年初の時点では、原油要因でインフレ率が上振れ、実質所得の伸びが鈍化する影響が懸念された(図表2)。しかし、雇用回復ピッチの加速、家計の経済・雇用の先行きに対する見方の改善と購買意欲の高まりで、消費拡大の基調は途切れなかった。

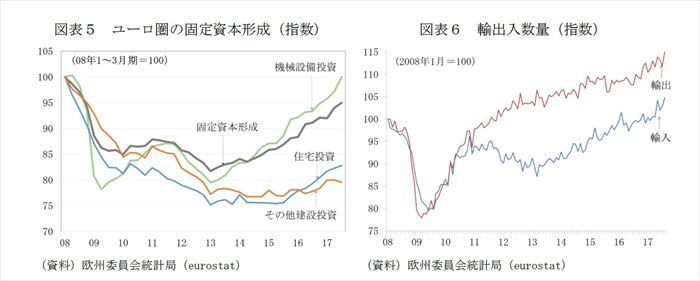

固定資本形成は直近2四半期の成長への寄与度では個人消費を上回るようになっている(図表1)。7~9月期は前期比1.1%増で、知的財産生産物(研究開発投資)が押し上げた4~6月期に比べて鈍化したが、13年1~3月期を谷とする現在の景気拡大局面(注1)の平均(前期比0.7%)を上回るペースを維持した。固定資本形成は、世界金融危機と債務危機による二段階の打撃で大きく落ち込んだ後も停滞気味だったが、足もと回復のピッチが加速している。特に、機械設備投資が勢いを増しており、7~9月期には世界金融危機前の08年1~3月期の水準を回復した(図表5)。住宅投資も、スペインなどの住宅バブル崩壊の影響で底這いが続いたが、15年半ばを境に回復軌道に乗った。他方、住宅以外のその他建設投資の回復は引き続き鈍い。南欧など債務危機に見舞われた国を中心に財政健全化のために公共投資を削減した影響が残っている。財政の健全化の進展、さらにECBの金融緩和によって資金調達環境は広く安定しているが、回復力は鈍く、残された課題となっている。

外部環境の改善で輸出の伸びも加速した。7~9月期は前期比1.2%で、4~6月期の同1%を上回った。内需の堅調もあり輸入の伸びも加速したが、7~9月期は輸出の伸びが輸入を上回り、成長への寄与は僅かながらプラスに転じた。

18年も消費と投資を両輪に2.1%成長。インフレ率はECBの目標圏に届かず

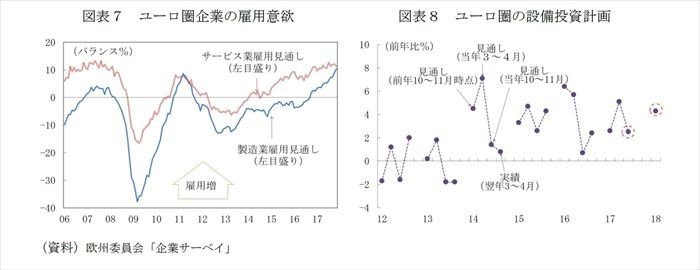

18年も引き続き個人消費と投資が両輪となり、実質GDPは前年比2.1%と2%超のペースのを維持する見通しだ。企業は、好業績を背景に、製造業、サービス業ともに雇用意欲を高めている。欧州委員会の10~11月の「設備投資計画」調査でも18年の投資計画は、今年を上回る見通しだ。

世界金融危機の後、開いた状態が続いたGDPギャップは18年にはいよいよ解消する見通しだ。

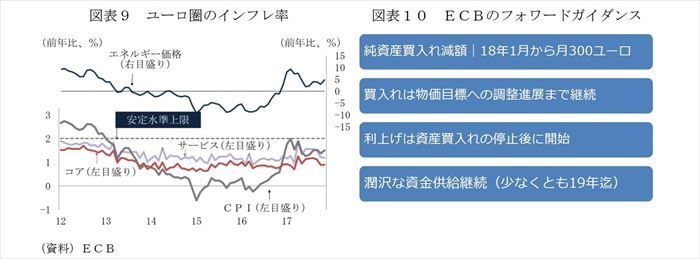

失業の解消もさらに進むが、賃金の伸びに加速の兆候はなく、穏やかな伸びに留まる見通しだ。エネルギー・食品を除くコア・インフレ率は11月も前年同月比0.9%、賃金を反映するサービス価格は1.2%と共に2%目標の達成に必要な水準(1.5%程度)を下回っている。一層の雇用改善とともに、上向くと見込まれるが、そのテンポは緩やかだろう。財・サービス市場におけるデジタル化の進展や、グローバルな競争圧力、さらに圏内での労働市場改革の進展などが、インフレ圧力を抑制する要因として働くからだ。

総合インフレ率は、18年年間も1.5%とECBの目標圏内に届かないままだろう。

ECBは緩和縮小を探る。18年も基本は著しく緩和的な金融環境を維持

ECBは、10月の政策理事会で、18年初から国債等の資産買い入れを現在の月600億ユーロから月300億ユーロに削減し、9月まで継続することなどを決めている(注1)。ECBは、景気拡大の定着とともに緩和縮小を探り始めているが、「フォワード・ガイダンス」で、資産買い入れはオープン・エンド(無期限)、資産買い入れ終了までは政策金利を維持する約束しており、18年も基本的に著しく緩和的な金融環境が維持される(図表10)。

ECBは、純資産買入れ停止の条件である「物価目標(2%以下でその近辺)に整合的な軌道への調整の進展」を、総合インフレ率だけでなく、賃金指標やコア・インフレ、サービス価格などから総合的に判断するだろう。資産買入れは、9月末以降、19年末までさらに減額して継続し、終了すると思われる。

ECBは、先行きについて、「フォワード・ガイダンス」で、FRBの手順と同じく資産買い入れ停止が先、利上げ開始が後を約束していることから、利上げ開始は19年入り後、現在0.4%の中銀預金金利のマイナス幅の縮小から着手するだろう。FRBが17年10月に開始した償還した国債の再投資停止によるバランス・シート縮小は、20年以降となるだろう。

ECBの緩和縮小への慎重姿勢は、2%以下でその近辺のインフレ目標の達成への軌道に乗っていないことが最大の理由だ。同時に、過剰債務と銀行の不良債権問題の解消が十分に進展していないことも背景にある。18年は過剰債務と銀行の不良債権問題の解決の正念場の年と位置づけられよう。

(注1) ECBのフォワード・ガイダンスの詳細については Weeklyエコノミスト・レター2017-11-17「ECBの緩和縮小-景気拡大でも慎重姿勢の3つの理由」をご参照下さい。

政治的不確実性の景気への影響は限定的。外部環境悪化、急激な通貨高、金利上昇がリスク

17年のユーロ圏の成長見通しが、年初時点の予想を大きく上回る結果となった理由の1つは、国政選挙が相次ぐことによる政治的な不確実性が、経済活動に一定の影響を及ぼすと見られたことにある。

結果として、各国の国政選挙では、EUの統合を支えてきた既存政党への支持の低下が広く確認されたが、主要国で反EUのポピュリスト政党による政権掌握には至らなかった。それ故、経済活動を妨げなかったと見ることもできる。

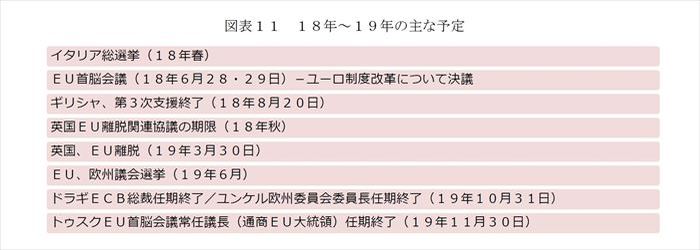

政治的な不確実性は18年にも引き継がれるテーマだ。春には、イタリアで総選挙が予定されるが、ポピュリスト政党・五つ星運動が与党・民主党を僅差ながらリードしている。ベルルスコーニ元首相率いるフォルツァ・イタリアと北部同盟を含めた4党は、ポピュリスト的な政策を競い合っており、票が割れる結果となりそうだ。ドイツではメルケル首相率いるキリスト教民主・社会同盟(CDU・CSU)と社会民主同盟(SPD)との大連立に向けた協議を開始する見通しとなったが、大連立批判から得票率を大きく下げた両党ともに安易に譲歩はできない。連立協議の白紙化、18年再選挙のシナリオも排除できない。18年は19年3月のEU離脱を控える英国の協議も大詰めを迎えるが、英国でも再選挙の可能性がある。

しかし、政治リスクが、政治空白の長期化や少数政権といった範囲に留まる限り、経済活動に急ブレーキをかけることはない。最近では、スペインは15年12月の総選挙後の連立協議がまとまらず、16年6月の再選挙を経て、同年11月に第2次ラホイ政権が少数政権として発足するまで、およそ1年の政治空白が生じたが、年率3%を超えるペースでの成長が続いた。今年3月に総選挙を行ったオランダでは10月に第3次ルッテ政権が発足するまで戦後最長となる7カ月もの時間を要したが、政権協議の期間も、景気拡大のペースは加速、年間の成長率は2007年以来の3%台に乗る見通しだ。

ユーロ圏経済の下振れリスクとして警戒を要するのは、世界経済の悪化や金融市場の混乱、急激な通貨高、金利上昇だろう。債務危機への対応を迫られたことで、不完全ながらも財政や銀行の危機の未然防止と危機管理の仕組みを備えるようになっており、世界的な景気拡大と低インフレ、企業業績の好調を背景とする「適温相場」崩壊の震源地となることはないだろうし、何らかの世界的ショックが起きた場合にも、ユーロ圏が最も深刻な打撃を受けるといった事態は回避できるだろう。

低成長、高インフレの英国

急失速回避も成長鈍化と低インフレに直面

16年6月の国民投票で離脱を選んだ英国の経済は成長鈍化と高インフレに直面している。

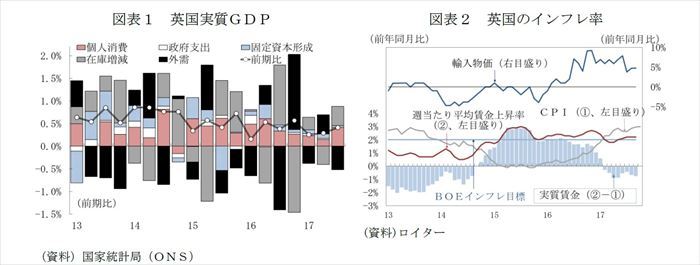

7~9月期の実質GDPは前期比0.4%、前期比年率1.6%で、4~6月期の同0.3%、同1.2%から僅かに上向いたが、国民投票前に比べて景気拡大のペースは明らかに鈍っている(図表1)。

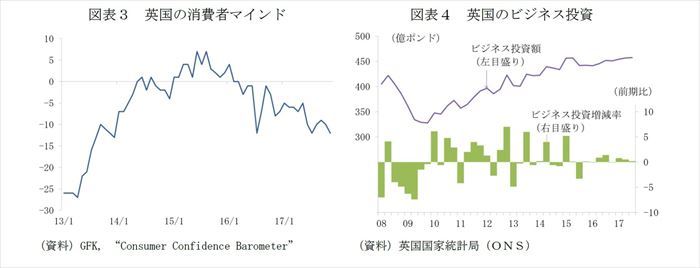

成長鈍化の主因は個人消費にあるが、力強い拡大は期待し難い情勢だ。雇用面では未だEU離脱の影響は明確になっていない。失業率は7~9月期も4.3%と1970年代以来の低いレベルで、賃金の伸び鈍化の兆候もない。しかし、国民投票後から今年1月にかけて進んだポンド安が輸入物価を押上げたことで、インフレ率はイングランド銀行が目標とする2%超が定着、賃金の伸びを上回る状態が続く(図表2)。実質賃金の減少に先行きの不透明感が加わり、消費者マインドも悪化しており(図表3)、個人消費の伸びを抑えている。

EU離脱の影響は、ビジネス投資の鈍化(図表4)、EUからの純移民流入の減少という形でも表われている(図表5)。

ポンド安には歯止めもインフレ圧力は残る

高インフレの原因となったポンド相場は、足もとは緩やかに持ち直している(図表6)。対ドル相場は、メイ首相が単一市場からも関税同盟からも去る「ハードな離脱」の方針を表明した今年1月のランカスター演説に安値をつけた。その後は、EU離脱を巡る材料への反応は乏しくなり、むしろ、BOEの利上げを巡る動きが支えとなっている。

ポンド相場の持ち直りによって、18年入り後には、前年比で見た輸入物価押上げ効果は縮小する。しかし、ポンド安によるコスト上昇分の価格転嫁の動きが続くため、インフレ率が2%を上回る状況は続く見通しだ。

BOEは11月に10年振りの利上げを決定。CCyBも引き上げへ

BOEは11月の金融政策委員会(MPC)でおよそ10年ぶりの利上げを決めた(0.25%→0.5%)。目標を上回るインフレが長期化するとの見通しに加えて、世界金融危機以降の生産性の伸び悩みで潜在成長率が1.5%程度まで低下し、新たな、より低い「スピードリミット(制限速度)」に達しているとの認識に基く判断である。BOEは、11月のMPCの判断の叩き台となった「インフレ報告」で目標達成には2020年までに2回の利上げが必要としている。

BOEは、マクロ・プルーデンス政策のツールであるカウンターシクリカル資本バッファー(CCyB)も今年6月と11月に引き上げている(0%→0.5%→1%、猶予期間1年)。

CCyBの引き上げには、19年3月のEU離脱を控えた不確実性に備えて、金融システムの対応を促したいとの考えが伺われる。

18年も成長鈍化と高インフレの基調続く。通商協議へ前進も、依然、離脱の道筋は不透明

18年の英国経済はEU離脱を巡る不確実性が一層高まるが、メインシナリオとしては、成長鈍化と高インフレの基調が続くと見ている。BOEが、離脱後の政策対応の手段を確保するため、良好な世界環境が見込まれる18年内に追加利上げを行うこともありそうだ。

EU離脱が経済・雇用にどの程度の影響が及ぼすかは、今月14~15日のEU首脳会議で、第1段階の「離脱協議」の十分な進展を確認した後に始まる第2段階の協議の結果によって変わる。

「離脱協議」は、市民の権利、離脱に伴う清算金、アイルランド国境問題を優先課題としたが、決着に半年もの時間を費やしたのは、与党・保守党内でEUへの譲歩を嫌う「強硬離脱派」と経済への悪影響を抑制するために一定の譲歩は必要とする「穏健離脱派」の綱引きが続いたからだ。最終的に、市民の権利の司法判断や、離脱に伴う清算金では英国が譲歩し、離脱協議の十分な進展が認められる見通しとなった(注2)。

(注2)市民の権利を巡る対立点となっていた司法判断の権限については、イギリスの裁判所が行うことを認めるが、EU法の最終的な調停者はEU司法裁判所であるとの立場から、8年間は判決に先立ち、EU司法裁判所の判例を参照し、必要に応じて判断を仰ぐためのメカニズムを構築し、一貫性を保つことで合意した。清算金について、デービス離脱担当相は、英国・財務省の試算として350億ポンドから390億ポンド(400億ユーロ~440億ユーロ、5.3兆円~5.9兆円)であり、うち200億ポンド(230億ユーロ、3兆円)は移行期間中の支払いとなり、その他は長期にわたる支払いとなると述べている。 アイルランド問題は、第二段階の通商協定と関わることもあり、具体的な結論は先送りとなった。離脱協定の叩き台となる文書(注3)には「北アイルランドはEUの単一市場、関税同盟との完全な調和を図ることで厳格な国境管理を避ける」という文言とともに、「北アイルランドと英国の他の地域との新たな規制の障壁は設けない」とある。メイ政権に閣外協力する民主統一党・DUPが抱く「アイルランド国境の特別扱いが英国内での分断につながる」懸念に配慮した結果だ。強硬離脱派は、この2つを満たそうとすることで、「離脱後も英国全体が単一市場や関税同盟のルールに縛られる」と懸念する。

メイ政権の基本方針は、単一市場、関税同盟に参加する2年間の移行期間を経て、新たなFTAに基づく関係に移行することだ。今回の見通しでも「ハードだが円滑な離脱」を一応想定している。

ここで「一応」という但し書きをつけざるを得ないのは、現時点では、移行期間も新たなFTAについても、その内容ははっきりしないからだ。デービス離脱担当相は、10日のBBCの番組で、EUとの通商協定を、カナダとのFTAに含まれていない金融サービス分野を含むものとして「カナダ・プラス・プラス・プラス」と表現した。英国政府がどのようなFTAを望むにせよ、EUは、市場アクセスの度合いに応じた負担を求めるだろう。英国政府が、どこまで譲歩できるかが、引き続き試されることになる。

野党・労働党の影の閣僚らは、協議が第二段階に進む見通しとなったことを受けて、移行期間後も、単一市場、関税同盟に参加する「ソフトな離脱」の可能性を示唆し始めた。スターマー影の離脱担当相は、一定の対価を支払う見返りに、より長期的な単一市場へのアクセスを確保する「ノルウェー型」、ソーンベリー影の外相は関税同盟への残留の可能性に言及した。

労働党は、今年6月の総選挙後、世論調査で僅差ながら与党・保守党を上回る支持を得ている。EUとの協議の結果に関する議決が滞れば、解散・総選挙となり、政権交代による軌道修正という可能性も排除できない。

英国の情勢は政治面も含めて流動的だ。

(注3) “Joint report from the negotiators of the European Union and the United Kingdom Government on progress during phase 1 of negotiations under Article 50 TEU on the United Kingdom's orderly withdrawal from the European Union”, presented jointly by the negotiators of the European Union and the United Kingdom Government.8 December 2017

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 主席研究員

【関連記事 ニッセイ基礎研究所より】

・ECBの緩和縮小-景気拡大でも慎重姿勢の3つの理由-

・ユーロ高と政治リスクの後退-緩和縮小を探るECBには頭痛の種か朗報か?

・EU離脱協議本格化へ-広がり始めた英国経済への影響

・欧州経済見通し-ユーロ圏では自律的回復続く-

・欧州経済見通し-回復続くユーロ圏。ECBは慎重に緩和縮小を模索/EU離脱に揺れる総選挙後の英国-