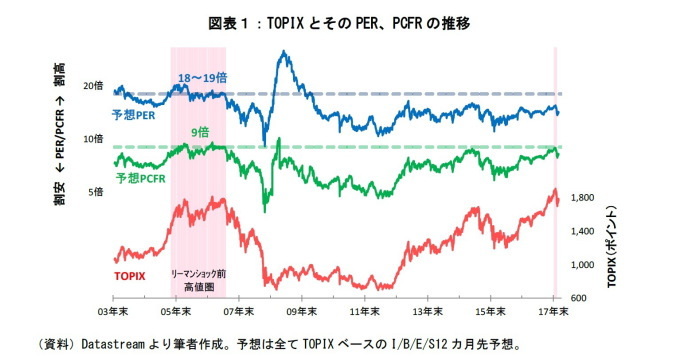

2017年度の日本株式を振り返ると、企業業績は一貫して好調なものの、9月上旬までは北朝鮮情勢などの地政学リスクが意識され、調整する局面があった。それが9月中旬以降は北朝鮮に対する警戒感が後退したこと、衆議院の解散総選挙に伴う政策継続期待、米国の税制改革への期待も追い風となり、上昇基調を強めた。TOPIXは、11月上旬に2007年のリーマン・ショック前の高値(1817ポイント)を超え、さらに1月には一時1,900ポイント台にのった(図表1:赤線)。しかし、1,900ポイント台を維持することは出来ず、1月下旬から2月中旬にかけて急落し、執筆時点でTOPIXは再び1,700ポイント台で推移している。

日本株式が1月下旬から2月中旬にかけて大きく調整したきっかけは、米長期金利の急上昇や米国株式の下落に伴う投資家心理の悪化であった。さらに、為替が12月末には1ドル112円台であったのが、この期間に一時1ドル105円をつけるなど円高ドル安が急速に進んだことも下げ幅を大きくした。ただ、それ以外にも調整前の日本株式に割高感があったことも影響したと思われる。

キャッシュ・フロー(1)(以下、CF)を元にした株価指標で割高感が特に顕著に現れていた。TOPIXのPCFR(株価CF倍率)の推移を見ると、1月に9倍目前まで上昇していたことが分かる(図表1:緑線)。9倍は、アベノミクス相場が始まった2012年以降だけでなく、リーマン・ショック前の高値圏と比べても、高水準といえる。つまり、日本株式はCFを元に考えると割高感があったことが分かる。CFは国際比較がしやすいため、日本の株式市場の主要な参加者である外国人投資家が好む指標の一つである。ゆえに、外国人投資家が高水準にあるPCFRを意識して、日本株式を利益確定のため売却していたのではないだろうか。

--------------------------------

(1)CFは営業CFを意味している。営業CFの予想値の取得は困難なため、I/B/E/SデータのCFを用いている。I/B/E/SデータのCFは「投資および財務項目を考慮に入れない事業からのCF」となっている。

利益を元にした投資指標であるPER(株価収益率)も昨秋から水準は切りあがっていたが、それでも16倍以下であった(図表1:青線)。PERはバーナンキ・ショック前の2013年5月には16.4倍をつけており、リーマン・ショック前の高値圏では18~19倍であった。過去と比べると、PERからはそれほど割高でなかったといえよう。PCFRとPER、つまりCFと利益を元にして株価を考えたとき、株価の見え方が若干異なっていたことが分かる。

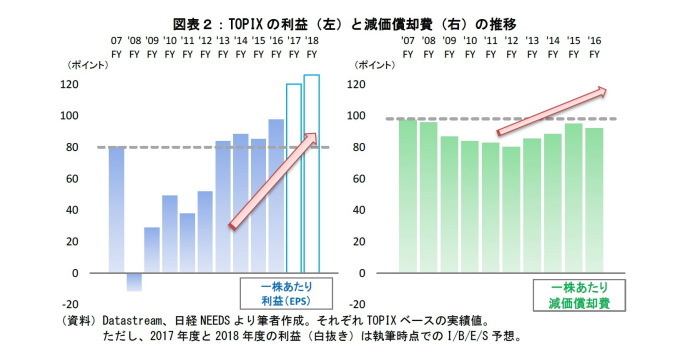

利益よりもCFを元に考えたときに株価の割高感が強かった要因として、CFの拡大スピードが利益と比べて緩やかになっていることが挙げられる。そもそも、CFは以下のように表せる。

減価償却費は設備投資などにかかった資金を耐用年数に分けて計上する会計上の費用であり、実際の資金の流出は伴わない費用であるため、CFでは利益に減価償却費が足し戻される。

2013年度以降、利益は急拡大している(図表2:左)。2013、2014、2016年度と最高益を更新し、2017、2018年度も最高益を更新する予想となっている。その一方で、設備投資は増えているものの控えめであったため、減価償却費はリーマン・ショック前の2007年度の水準を回復していない(図表2:右)。2017年度や2018年度も減価償却費の大幅な増加は想定しづらい。ゆえに、CFの拡大スピードは利益に比べて緩やかになっているのだ。

今後も業績拡大が続くのであるならば、日本株式は再び上昇基調に戻ると思われる。ただ、そのような場合でもCFの拡大が緩やかな状況が続くのであれば、上値が重い展開も考えられる。アベノミクス相場が始まって以降、概ね16倍以下で納まっているPERが17倍や18倍とPERの水準がきり上がっていく展開を期待している市場関係者もいる。ただ、利益やPERだけでなくCFやPCFRの動向も考慮し、日本株式の適正な水準を見極めていく方が賢明だろう。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部

【関連記事 ニッセイ基礎研究所より】

・リスク・コントロール型ファンドにご注意を~2018年2月の投信動向~

・続かなかったバリュー株相場

・資本コストから見たPBR効果~要因分析から今後の動向を考える~

・伸び悩むキャッシュ・フロー~日本株式の重石になる可能性も~

・キャッシュ・バランス・プランの疑問(3)