要旨

近年、個人型確定拠出年金iDeCoや積立NISA等、個人の資産形成を促す制度が拡充されてきている。また、インターネットの普及により投資商品の選び方に関する情報入手も容易になった。最近は、最適な資産配分の提案だけでなく、資産価格変動によって生じる最適な資産配分からの乖離を埋めるよう、購入割合を調整してくれるロボ・アドバイザーまで開発されている。このように現役の資産形成段階にある人には、様々な手段が用意されている。

一方、退職後の資産取り崩し段階にある人はどうだろうか。資産残高に影響する要素は収入、支出、運用の3つしかない。リスクを取って高い収益率を目指せるほどの資産を持たず、かつ働けない人にとって、制御可能な要素は支出に限られる。にもかかわらず、資産運用に関する情報やサービスに比べて、支出に関する情報やサービスは質・量ともに不十分だ。

そこで、今回は、老後の生活資金に不安がある標準的な夫婦を前提に、資産が枯渇する可能性を抑えた上で、ゆとりのある生活を送るための適正支出金額を算出する方法を検討する。

資産取り崩し段階にある人の要は適正支出

近年、個人の資産形成を促す制度が拡充されてきている。資産形成を促す制度の代表例である個人型確定拠出年金iDeCoは、明らかに退職後の生活資金確保を目的とした資産形成手段である。また、積立NISAの非課税保有期間は20年間と長い。保有期間中の売却が制限されるわけではないが、退職後の生活資金確保の意味合いが強い。資産形成段階にある人は、これら制度を活用し、退職後の生活資金を準備することが期待されている。制度を上手く利用するには、投資商品の選び方に関する情報が必要だが、インターネットの普及により情報入手も容易になった。最近は、最適な資産配分の提案だけでなく、資産価格変動によって生じる最適な資産配分からの乖離を埋めるよう、購入割合を調整してくれるロボ・アドバイザーまで開発されている。このように資産形成段階にある人には、様々な手段が用意されている。

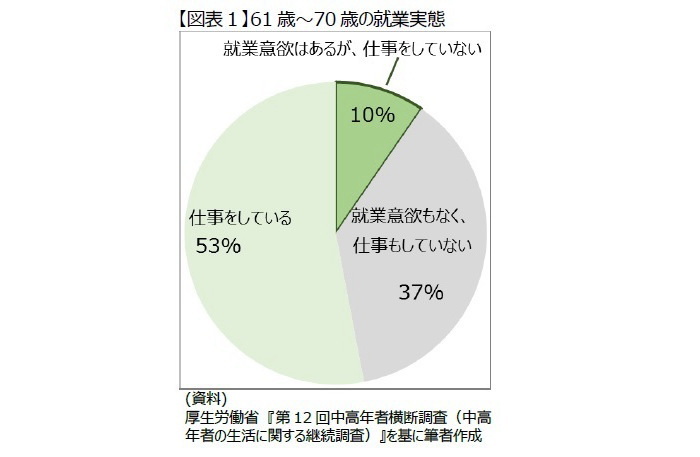

一方、資産取り崩し段階にある人はどうだろうか。iDeCoは利用できないし、積立NISAも活用しづらい。非課税保有期間が5年のNISA(以下、通常NISA)は利用できるが、投資対象は元本割れリスクのある商品に限られる(積立NISAも同じ)。保有期間がさほど長くないことから、通常NISAを利用する際には、各人のリスク許容度に照らして適切な範囲にとどめる必要がある。一般に、リスク許容度は年齢が高いほど低く、資産総額が多いほど高い。資産取り崩し段階にある人の中で通常NISAのメリットを享受できるのは、元本割れリスクに耐えうるほど十分な資産を保有する一部の富裕層に限られる。インターネット上で、老後の生活資金に不安があるなら、定年後も働いた方が良いといった情報をよく目にするが、就業希望者全てが働けるわけでもない。61歳~70歳の人を対象とした調査によると、就業意欲はあるが、仕事をしていない人が10%いる(図表1)。体力や病気などを理由に、就業意欲を失った人も勘案すると、老後の生活資金に不安があっても働けない人は少なくないだろう。資産残高に影響する要素は収入、支出、運用の3つしかない。リスクを取って高い収益率を目指せるほどの資産を持たず、かつ働けない人にとって、制御可能な要素は支出に限られる。

しかし、資産運用に関する情報やサービスに比べて、支出に関する情報やサービスは質・量ともに不十分だ。もちろん、インターネット上に出回る、年齢別平均支出額や節約術などの情報にも価値はある。しかし制御可能な要素が支出に限られている人にとっては、現在の保有資産や年金受給額に照らして、適正な支出の水準やその算出方法の方が重要だ。保有資産が少なければ、同年代の平均支出額と同じ支出を続けると、いずれ資産が底をつく可能性が高い。適正な水準が分からなければ、どれほど節約すれば良いかも分からない。

そこで、今回は、老後の生活資金に不安がある標準的な夫婦を前提に、資産が枯渇する可能性を抑えた上で、ゆとりのある生活を送るための適正支出金額を算出する方法を検討する。

夫に先立たれると、妻の生活水準が落ちる

一般的に、妻のほうが夫より長く生きる。にもかかわらず夫に先立たれた妻は、生活水準が落ちる傾向がある。

そこで、夫が70歳(1948年生まれ)の夫婦(以下、モデル夫又はモデル夫婦)をモデルとして、妻が夫よりどれくらい長く生きるのか、そして、夫の死亡後の妻の生活水準について確認する。

●妻は夫より6年長生きする

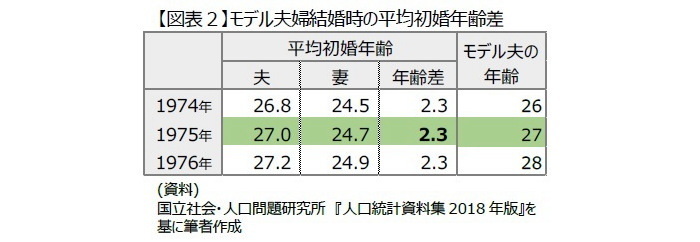

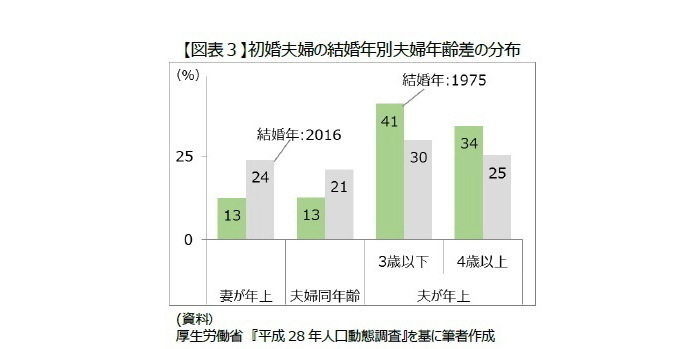

人口動態統計から類推するとモデル夫が結婚したのは、1975年頃だ(図表2)。当時の平均年齢差は2.3歳であることから、今回はモデル夫の妻(以下、モデル妻)は68歳(1950年生まれ)とする。ただ、当時は、夫が4歳以上年上の結婚が占める割合が全体の3分の1を占めていた(図表3)。今回の想定以上に、妻が夫より長生きする夫婦が相当数いることにも注意が必要である。

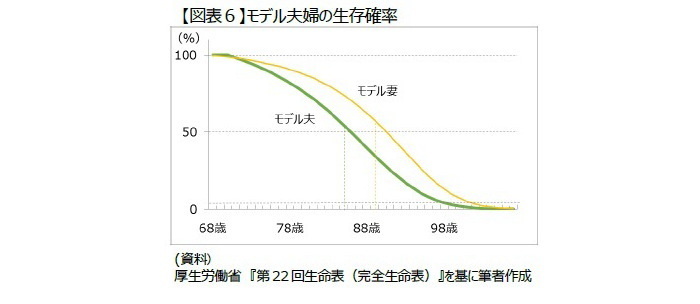

次に、モデル夫婦の平均余命差を調べる。第22回生命表(完全生命表)によると、70歳男性の平均余命が15.59年、対する68歳女性の平均余命が21.59年である。このことから、夫が亡くなった後の生活は6 .00年もある。

●夫の死亡後の年金受給額が減少する

公的年金は、日本国内の全居住者を対象とした国民年金と、被雇用者を対象とした厚生年金からなる。公的年金のほかに、企業によっては従業員を対象とした企業年金や、個人が任意で入る個人年金もあるが、本稿では公的年金のみ受給する場合を考える。

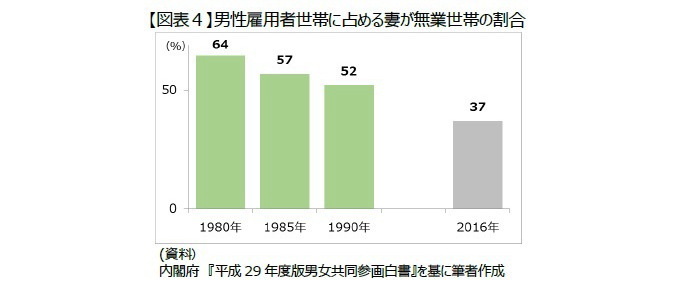

モデル夫婦の場合、妻は厚生年金を受給できない可能性が高い。受給できても少額だ。というのも、共働き世帯が主流の近年と異なり、モデル夫婦が結婚した頃は、専業主婦世帯が主流であった。結婚当初ではなく結婚5年後1980年のデータではあるが、いわゆる専業主婦世帯が全体の64%を占める(図表4)。1980年から10年間で、専業主婦家庭の割合は52%にまで低下している。40歳になり子育てが一段落したモデル妻は、仕事を再開したかもしれない。しかし、1990年において、35歳~44歳の女性雇用者に占める非正規雇用者の割合は49.5%であった(『第1回非正規雇用労働者の能力開発抜本強化に関する検討会資料』より)。今でこそ、一定の条件を満たせば週20時間以上働く人も厚生年金保険の加入対象だが、当時加入するには週30時間以上働く必要があった。つまり、モデル妻の厚生年金保険加入期間は、たかだか結婚前の数年間だけの可能性が高い。加えて、モデル夫婦が結婚した当時は、退職時にこれまでの加入実績を帳消しにする代わりに、脱退手当金を受け取れた。退職時に脱退手当金を受け取っていれば、厚生年金は受給できない。

次に、『平成28年度厚生年金保険・国民年金事業の概況』をベースにモデル夫婦の年金月額を考える。モデル夫が被雇用者であるなら夫の年金月額は17万7千円程度である(厚生年金保険受給者(男子、65歳以上)の平均年金月額)。国民年金受給者の平均年金月額は、5万5千円程度であるから、12万2千円程度が厚生年金月額である。脱退手当金を受け取っていれば、モデル妻の年金受給額は、国民年金のみの5万5千円程度である。脱退手当金を受け取っていなくても、加入期間の短さ(夫の6分の1と仮定)と、標準報酬額の男女差(女性は男性の65%)を勘案すると、厚生年金月額は高々1万3千円程度で、国民年金と合わせて6万8千円程度に過ぎない。以上から、モデル夫婦の年金月額は、これらを合算した23万2千円~24万5千円となる。モデル夫が亡くなった後は、妻自身の国民年金と厚生年金に加え、遺族厚生年金を受給できる。しかし、遺族厚生年金の受給額は、夫の厚生年金月額の75%から自身の厚生年金月額を控除した額である(1)。このため、脱退手当金を受け取ったか否かに関わらず、年金受給額は14万7千円程度(12万2千円×75%+5万5千円)になる。これは、モデル夫生存中の夫婦の受給額合計の60%程度に相当する。なお、妻に先立たれた夫の年金受給額は3万円程度高い17万7千円程度で、妻生存中の夫婦の受給額合計の70%を超える。

-------------------------------

(1)妻の厚生年金月額が夫の厚生年金月額の半分以下の場合

●夫の死亡後の妻の収入は本当に十分か?

総務省『家計調査結果(平成29年)』によると、65歳以上女性の単身世帯の1ヶ月間の消費支出は14万7千円程度である。モデル夫が亡くなった後に、モデル妻が受け取る年金月額と一致する。しかし、これをもって、夫が亡くなった後も収入は十分であると判断すべきではない。

まず、相対貧困率やジニ係数の算出の際には等価可処分所得が利用される。等価可処分所得とは、可処分所得を世帯員数の平方根で割った値のことで、世帯の生活水準を表すものである。この考え方に基づけば、夫生存中と同じ生活水準を維持するには、夫生存中の所得の70%程度の所得が必要だ。しかし、先に記したとおり、モデル夫が亡くなった後の年金受給額は、モデル夫生存中の夫婦の受給額合計の60%程度にとどまる。

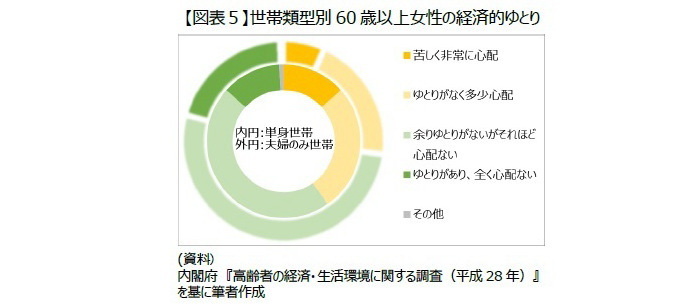

また、65歳以上女性の単身世帯の1ヶ月間の消費支出は14万7千円程度に対し、年齢や性別を限定しない単身世帯全体の1ヶ月間の消費支出は16万1千円程度である。夫の死亡後の収入減少に併せて、妻が支出を抑えていると解釈する方が適切ではないだろうか。もちろん、年金受給額に併せて支出を抑えているのは、夫の死亡後に限った話ではない。しかし、内閣府『高齢者の経済・生活環境に関する調査(平成28年)』によると、夫婦のみ世帯の女性より単身世帯の女性の方が、ゆとりがないと感じている割合が高い(図表5)。

よくあるシミュレーションでは不十分な理由

資産取り崩し段階にある人にとって、家計の整理・見直しの際に利用されるシミュレーションでは不十分だと筆者は考える。本題の適正支出の算出方法に移る前に、一般的なシミュレーションを例に、不十分だと考える理由を説明する。

●平均余命を前提にすると、生活資金が枯渇するリスクに対応できない

最も一般的なのが、夫婦共に平均余命まで生存することを前提としたシミュレーションである。年金受給額、消費額などの見込み額を基に保有資産額の推移を確認する事ができる。妻の生存中に保有資産額がマイナスに転じる場合、生活水準を落とす必要がある。例えば、モデル夫婦の貯蓄高が1,600万円(2)なら、モデル妻の生存中に保有資産額がマイナスに転じるかどうかの分岐点は、月額消費支出30万8千円程度(モデル夫死亡後は21万8千円程度)である。ゆとりのある老後生活費34万9千円(生命保険文化センター『生活保障に関する調査(平成28年度)』)には及ばないが、それなりにゆとりはありそうだ。

しかし、マイナスに転じないからといって問題がないわけではない。平均余命以上に長生きした場合は、マイナスに転じる。夫死亡後の妻の収入が不十分である事から、夫が平均余命より短命に終わった場合も、同様のリスクがある。このようなリスクを考えると、月額消費支出30万8千円程度は使いすぎだ。平均余命を前提としたシミュレーションは、適正な消費支出額を示さない。

-------------------------------

(2)平成29年版高齢社会白書によると、世帯主が60歳以上の世帯の貯蓄現在高の中央値は1,592万円である。

●最高齢を前提にすると、ゆとりがない

生活資金が枯渇するリスクを最大限避ける為、妻が最高齢まで生きることを前提にシミュレーションする事も可能である。ギネス世界記録によると、世界最高齢の記録は女性117歳だ。なお、男性は115歳だが、このデータはシミュレーションには必要ない。夫死亡後の妻の収入が不十分である事から、生活資金が枯渇するリスクを避けるには、妻が長生きするが、夫は早世するパターンでシミュレーションする必要がある。先ほどと同じくモデル夫婦の貯蓄現在高は1,600万円、モデル妻が117歳まで生き、モデル夫が翌月亡くなることを前提にすると、モデル妻の生存中に保有資産額がマイナスに転じるかどうかの分岐点は、24万6千円程度(モデル夫死亡後は17万4千円程度)になる。かろうじて老後の最低日常生活費22万円(生命保険文化センター『生活保障に関する調査(平成28年度)』)を上回る程度で、ゆとりのある老後生活費34万9千円に遠く及ばず、ゆとりはない。

しかし実際には、妻がギネス世界記録に並ぶまで生きる可能性はほぼない。夫が翌月亡くなるということもあまりないし、なによりこのような設定はあまりにも切ない。ここまで保守的な前提を置く必要性はない。

なお、毎月、年金受給額に保有資産残高の一定割合(例えば1%)を合算した額を消費する方法もある。保有資産残高の一定割合を消費していくのだから、理論的には、保有資産は枯渇しない。ただ、消費できる金額が次第に低下するだけでなく、夫の死亡後の妻の生活水準が急激に下がる。

資産が枯渇する確率を前提に適正支出を求めてはどうですか?

平均余命を前提としたシミュレーションは、各人の実際の余命と平均余命との相違を無視することとなり、一方、妻が最高齢まで生きることを前提としたシミュレーションは、リスクを過大評価している。そこで、資産が枯渇する確率が特定の値(例えば5%)になるよう、支出額を決定することを提案してみたい。単身世帯なら、生存確率が5%以下になる年齢(モデル夫の場合98歳、図表6)で貯蓄が0となる支出額を求めればよい。夫婦の場合は複雑になるが、モンテカルロ法などの金融技術を用いれば適正支出の導出は、決して難しくはない。

●適正支出と残余資産額

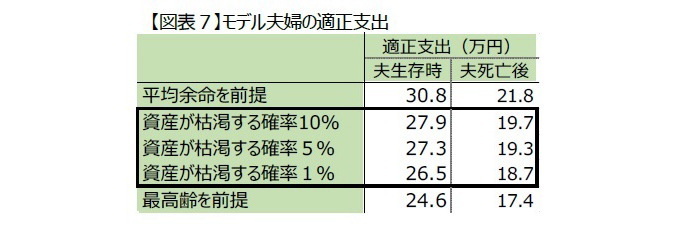

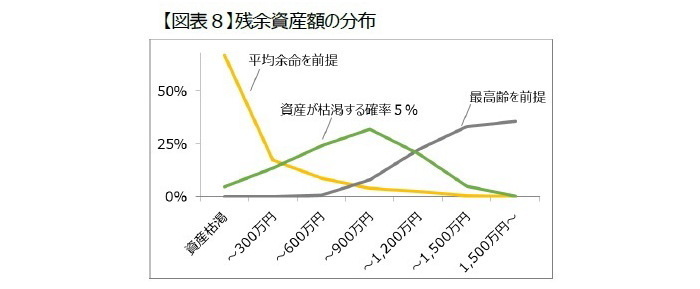

先のモデル夫婦の場合、適正支出はいくらになるのか算出してみた。資産が枯渇する確率1%、5%、10%それぞれに対して計算した結果を図表7に示す。資産が枯渇する確率によって多少異なるが、適正な支出は月額27万円前後で、多少はゆとりがある。では、夫婦が両方とも亡くなった時点の資産額(残余資産額)はどれくらいか。図表8に、夫婦の残余資産額の分布を示す。

平均余命を前提に月額30万8千円支出するとかなりの確率で資金が枯渇する。これは、男女共に平均余命を超えて生存する確率が50%を上回っていることに加え(図表6)、モデル夫が平均余命より早く亡くなるケースも多々あることにより、年金受給額が減少することに起因する。資産が枯渇した段階で、生活水準を年金受給額(夫生存時は23万2千円~24万5千円、夫死亡後は14万7千円程度)に見合った水準に落とす必要が生じるが、この落差は20~33%に及ぶ。最高齢を前提に月額24万6千円支出すると資金が枯渇する確率はないが、老後の生活のために蓄えた資産をほとんど使わずに人生が終わる可能性が高い。資産が枯渇する確率が5%になるよう支出すると、資産が枯渇する確率は低く、老後の生活のために蓄えた資産をほとんど使わずに人生が終わる確率も低い。万が一資産が枯渇しても、生活水準の落差を10~24%に抑えられる。

●適正支出を見直した場合の推移

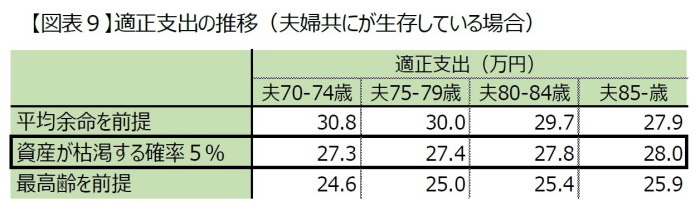

資産が枯渇して初めて生活水準を落とすのは現実的でない。普通は資産が少なくなれば定期的に生活水準を見直す。そこで、夫婦共に生存している事を条件に、5年ごとに適正支出額を見直す場合の適正支出の推移を図表9に示す。

平均余命を前提にすると、年を取るにつれ適正支出が減少し、その減少幅も小さくない。適正支出見直しにより、図表8の結果より資産が枯渇する確率が低下する。しかし、年を取るにつれ支出額が低下する事が事前に分かっているなら、若いうちからセーブすべきだと考えるのが普通ではないか。最高齢を前提にする場合や、資産が枯渇する確率が5%になるようにする場合は、年を取るにつれ適正支出が増加する。これは、夫が早世するリスクが減少するからである。実際に夫が長生きした場合は、平均余命を前提にする場合とは逆に、適正支出見直しにより、老後の生活のために蓄えた資産をより多く活用できる。また、資産が枯渇する確率が5%になるようにする場合は、適正支出額の増減幅が小さいというメリットもある。資産が枯渇する可能性を抑えた上で、ゆとりのある生活を送るための適正支出金額を算出する方法として適していると思うが、いかがだろうか。

情報提供力やアドバイス技術の向上に期待する

適正支出の導出は、決して難しくはないと記したが、金融技術を使えることが前提となる。実際は各家庭が自力で適正支出を導出するのは容易ではない。金融業者やフィナンシャルプランナー等のサポートが必要となる。本稿では、物価変動や年金受給額の変化はもちろん、資産運用やその成果も一切勘案していない。実際に金融業者やフィナンシャルプランナー等がアドバイスする際には、これら要素も勘案することでより適切なアドバイスが可能になると考えている。

なお、適切な情報やアドバイスの提供・普及には、顧客の資産状況等を踏まえた適正支出の提案機能を有し、かつ操作が容易なロボ・アドバイザーの役割が大きい。その理由は、大きく3つある。まず、人による情報提供やアドバイスは安くない。一部の富裕層に限らず、幅広く情報やアドバイスを行き渡らせるには、ロボットの方が適している。次に、適正支出を導出する際、最も困難な部分は、何%までなら、資産が枯渇する確率を許容できるかの設定である。実は、ロボ・アドバイザーが、最適な資産配分を提案する際は、その前提として様々な情報から、各人のリスク許容度を把握している。適正支出における、何%までなら資産が枯渇する確率を許容できるかというリスク許容度と、最適な資産配分提案におけるリスク許容度はほぼ同じ概念だ。このため、ロボ・アドバイザーが最適な資産配分だけでなく、金融技術的には算出が容易な適切支出額も併せて提案する方が効率的だ。最後に、ロボ・アドバイザーなら家計簿アプリ等個人資産管理サービスとの連携も期待できるからだ。

本稿では、資産取り崩し段階の標準的な夫婦に焦点を当てたが、適正支出額の算出方法は資産形成段階の人が、貯蓄や投資に回す金額を考える上でも役立つ。漠とした質問だけでなく、具体的な生活水準も明示されるほうが、顧客が自身の投資余力を把握することに役立つ。結果として、金融商品選択時の顧客の納得感の一層の向上が期待できる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチ

【関連記事 ニッセイ基礎研究所より】

・年金受給額アップの落とし穴-夫の健康管理も重要だ

・自ら備える長生きリスク

・ロボ・アドバイザー入門

・円安になりやすい時間帯は存在するか?(3)-円安に対する米ドル高の影響を検証してみる

・発達障害について考える-共に生きる社会の構築