要旨

日銀短観6月調査では、注目度の高い大企業製造業の業況判断D.I.が前回調査比で3ポイント下落し、2四半期連続となる景況感の悪化が示された。一方、大企業非製造業では、わずかに景況感が持ち直した。大企業製造業では、長引くIT関連材の生産調整や原材料価格上昇の悪影響等により景況感が悪化した。一方、大企業非製造業では、好調なインバウンド需要や一部での値上げ浸透を追い風に景況感が改善したが、家計の節約志向が重石となった。中小企業の景況感は製造業、非製造業ともにやや悪化。非製造業では人手不足が影響したとみられる。

先行きの景況感は大企業製造業で横ばい、その他では弱含んだが、前回に比べて悪化幅は小幅に留まった。トランプ政権は保護主義的な動きに拍車をかけており、企業の警戒感は高まっている可能性が高いが、事態は未だ流動的で影響も不透明な状況にある。一方で、内外経済の回復期待は続いているとみられ、今のところ景況感の大幅な悪化は回避されたと考えられる。

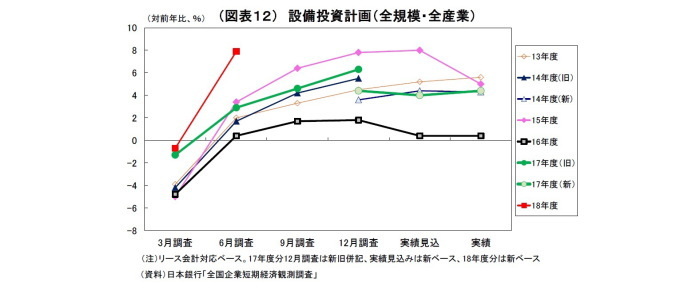

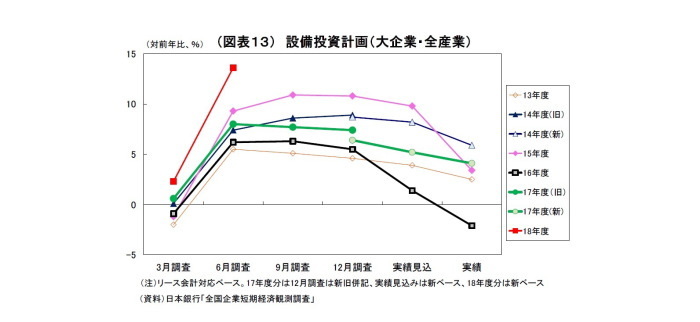

2018年度の設備投資計画(全規模計)は、前年比7.9%増と大幅に上方修正された。前回調査でも例年と比べて高めの伸び率であったが、今回の修正の結果、例年よりも大幅に高い伸び率となった。例年6月調査では上方修正される傾向が強いというだけでなく、良好な収益状況を受けた投資余力の改善や、投資家による資金の有効活用を求める圧力、人手不足に伴う省力化投資などが追い風となり、実勢としても強い投資スタンスが示された。貿易摩擦への懸念は設備投資意欲に影を落とす要因だが、事態は未だ流動的であり、企業としても影響を設備投資判断に織り込みづらい状況にある。ただし、今後、貿易戦争の様相が強まり、世界経済に悪影響が出てくれば、設備投資計画が慎重化する恐れが高いため、楽観視はできない。

全体評価:先行きは弱含み、設備投資計画はかなり強い

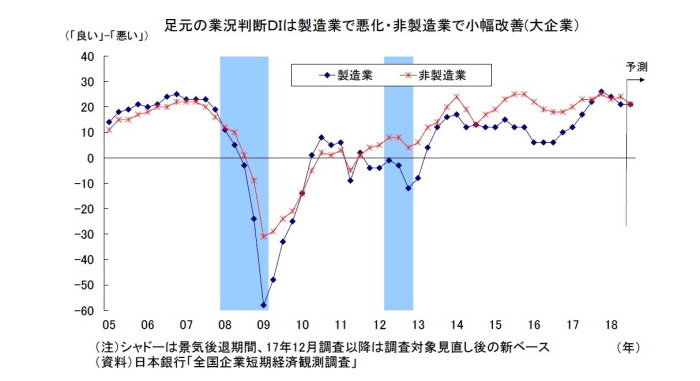

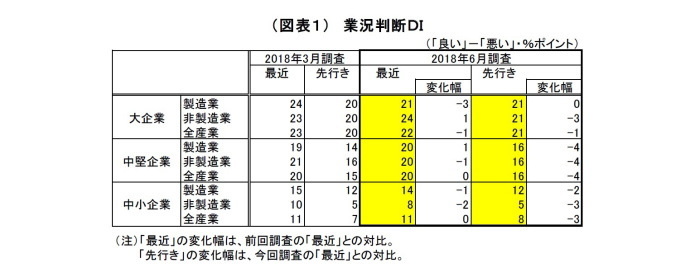

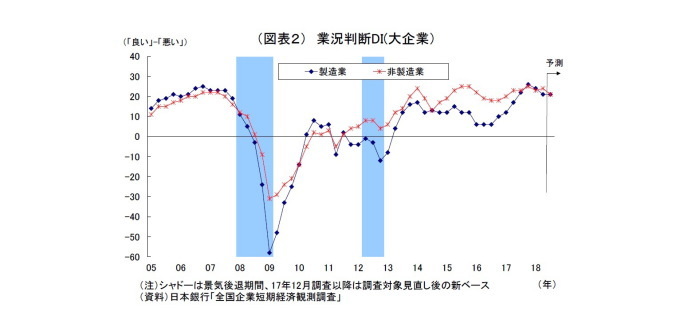

日銀短観6月調査では、注目度の高い大企業製造業の業況判断D.I.が21と前回3月調査比で3ポイント下落し、2四半期連続となる景況感の悪化が示された。一方、大企業非製造業の業況判断D.I.は1ポイント上昇の24となり、わずかながら、2四半期ぶりに景況感が持ち直した。

前回3月調査では、円高や原材料高、大雪、野菜価格高騰、人手不足などの悪材料が響き、大企業製造業で8四半期ぶり、非製造業で6四半期ぶりに景況感が悪化していた。

その後の事業環境はまだら模様だ。堅調な米経済を背景に円高が是正されたうえ、輸出も底堅さを維持。また、インバウンド(訪日外国人)需要も好調を維持している。一方で、世界的なスマホ需要の減速からIT関連材の生産調整が長引いているほか、原油などの原材料価格上昇や人件費増加が企業収益を圧迫し、人手不足も深刻な状況が続いている。

このように強弱材料が交錯している状況だが、大企業製造業では、長引くIT関連材の生産調整や原材料価格上昇などによる悪影響が円高是正による好影響を上回り、景況感が悪化した。一方、大企業非製造業では、好調なインバウンド需要や一部での値上げ浸透を追い風に景況感が改善したものの、家計の根強い節約志向が重石となり、改善幅はわずかに留まった。

中小企業の業況判断D.I.は、製造業が前回から1ポイント下落の14、非製造業が2ポイント下落の3となった。基本的に強弱材料は大企業と同様であるが、中小企業非製造業は人手不足感が極めて強いことが制約になったとみられ、大企業非製造業とは反対に景況感が弱含んだ。

先行きの景況感については、大企業製造業で横ばい、その他で弱含みが見られたが、前回調査に比べて悪化幅は小幅に留まった。前回調査以降も米トランプ政権は保護主義的な動きに拍車をかけており、(中国からの輸入品に対する巨額の関税賦課を正式に発表、EUなどへの鉄鋼・アルミ関税発動、自動車関税の大幅な引き上げ検討を公表など)、企業の警戒感は高まっている可能性が高いが、事態は未だ流動的で影響も不透明な状況にある。一方で、内外経済の回復期待は続いているとみられ、今のところ、景況感の大幅な悪化は回避されたと考えられる。

ただし、米政権が今後も保護主義姿勢を緩和させなければ貿易摩擦がますます激化し、企業マインドの押し下げに繋がりかねない。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元(QUICK集計22、当社予想も22)は予想をやや下回ったが、先行き(QUICK集計20、当社予想は18)は予想をやや上回った。大企業非製造業は、足元(QUICK集計23、当社予想は24)は予想をやや上回ったが、先行き(QUICK集計22、当社予想は21)は予想をやや下回った。

2017年度の設備投資額(全規模全産業)は、前年比4.4%増と前回調査時点(4.0%増)から小幅に上方修正された。

一方、2018年度の設備投資計画(全規模全産業)は、前年比7.9%増と前回調査時点の前年比0.7%減から大幅に上方修正された。前回調査時点でも例年と比べて高めの伸び率であったが、今回の修正の結果、例年に比べて大幅に高い伸び率となった。

例年6月調査では、計画が固まってくることで上方修正される傾向が強いというだけでなく、良好な収益状況を受けた投資余力の改善や、投資家による資金の有効活用を求める圧力、人手不足に伴う省力化投資などが追い風となり、実勢としても強い投資スタンスが示されたとみられる。

なお、貿易摩擦への懸念は設備投資意欲に影を落とす要因だが、事態は未だ流動的であり、企業としてもその影響を設備投資判断に織り込みづらい状況にある。ただし、今後、報復関税の応酬などから貿易戦争の様相が強まり、世界経済に悪影響が出てくれば、設備投資計画が慎重化する恐れが高い。また、そうでなくても、貿易摩擦に対する強い懸念が長期化すれば、悪影響が顕在化してくる可能性が高いため、楽観視はできない。

販売価格判断D.I.は大企業・中小企業ともにやや上昇した。ただし、大企業製造業や中小企業では仕入価格判断D.I.の上昇幅を下回っている。原材料高などに伴う仕入価格の上昇を企業が販売価格に十分に転嫁できていない状況が確認できる。

今回の短観では、大企業製造業の景況感が2期連続で悪化したほか、大企業製造業以外で先行きの景況感の弱含みが示されたが、日銀の金融政策へ与える影響は限定的になりそうだ。景況感の水準自体は高いレベルを維持しているうえ、先行きも今のところ大幅な悪化は回避されている。また、設備投資計画も今のところ順調であることがその理由となる。企業による値上げの動きは鈍いものの、値下げ方向に傾いてはいない。そもそも、日銀の追加緩和余地は殆ど残っていないと考えられ、容易に動けないという事情もある。

日銀は「これまで同様、物価目標に向けたモメンタムは維持されている」との判断のもと、現行の金融政策を維持しつつ、貿易摩擦など下振れリスクの動向、ならびにそれらが企業活動や実体経済へ及ぼす影響を注視するスタンスを継続するだろう。

業況判断D.I.:大企業は製造業と非製造業でまちまちに

全規模全産業の業況判断D.I.は16(前回比1ポイント低下)、先行きは13(現状比3ポイント低下)となった。規模別、製造・非製造業別の状況は以下のとおり。

●大企業

大企業製造業の業況判断D.I.は21と前回調査から3ポイント低下した。業種別では、全16業種中、低下が10業種と上昇の4業種を上回った(横ばいが2業種)。

ガソリン販売が減少している石油・石炭(13ポイント低下)のほか、木材・木製品(11ポイント低下)、自動車(7ポイント低下)、業務用機械(5ポイント低下)、食料品(3ポイント低下)といった原材料価格上昇の悪影響を受ける業種で景況感の悪化が目立った。スマホ需要鈍化の影響を受ける電気機械(4ポイント低下)でも悪化がみられる。一方、堅調な設備投資需要の追い風を受ける生産用機械(1ポイント上昇)やはん用機械(横ばい)の景況感は堅調に推移した。

先行きについては、低下が9業種と上昇の5業種を上回ったが(横ばいが2業種)、全体では現状比横ばいとなった。

資源価格下落を警戒したとみられる石油・石炭(24ポイント低下)で大幅な悪化となっているほか、化学(6ポイント低下)、はん用機械(5ポイント低下)などで景況感が悪化した。また、トランプ政権が大幅な関税引き上げの検討を表明している自動車(2ポイント低下)も引き続き景況感が悪化している。一方、環境規制への対応需要が追い風となる造船・重機等(11ポイント上昇)、世界的なIT需要の拡大が今後も期待される電気機械(9ポイント上昇)などで景況感の改善が見込まれている。

大企業非製造業のD.I.は前回から1ポイント上昇の24となった。業種別では、全12業種中、上昇が7業種と低下の4業種を上回った(横ばいが1業種)。

これまで回復が遅れてきた電気・ガス(10ポイント上昇)、好調なインバウンド需要の追い風を受ける対個人サービス(10ポイント上昇)、宿泊・飲食サービス(8ポイント上昇)のほか、値上げが浸透している運輸・郵便(3ポイント上昇)などで景況感の改善が見られる。一方、価格競争が激しい通信(13ポイント低下)、家計の根強い節約志向の影響を受ける小売(11ポイント低下)などで景況感が悪化した。

先行きについては、低下が7業種と上昇の2業種を大きく上回り、全体では3ポイントの低下となった。

足元で持ち直した電気・ガス(10ポイント低下)のほか、人手不足への警戒が強い不動産(10ポイント低下)、建設(7ポイント低下)、飲食・宿泊サービス(5ポイント低下)などで景況感の悪化が見込まれている。一方、足元で大幅な悪化を示した小売(6ポイント上昇)は持ち直しが見込まれている。夏の賞与増加が消費へ回ることが期待されている可能性がある。

●中小企業

中小企業製造業の業況判断D.I.は前回から1ポイント低下の14となった。業種別では全16業種中、低下が8業種と、上昇の6業種を上回った(横ばいが2業種)。

大企業同様、石油・石炭(16ポイント低下)のほか、木材・木製品(2ポイント低下)、自動車(7ポイント低下)、業務用機械(5ポイント低下)、食料品(4ポイント低下)といった原材料価格上昇の悪影響を受ける業種で景況感の悪化が目立った。

先行きについては、低下が11業種と上昇の5業種を大きく上回り、全体では2ポイントの低下となった。トランプ政権が大幅な関税引き上げの検討を表明している自動車(10ポイント低下)のほか、はん用機械(11ポイント低下)、生産用機械(9ポイント低下)などで特に悪化が目立つ。

中小企業非製造業のD.I.は8と前回比で2ポイント低下した。業種別では全12業種中、低下が7業種と上昇の4業種を上回った。

電気・ガス(10ポイント低下)のほか、リース取扱量が低迷している物品賃貸(6ポイント低下)の景況感悪化が目立つ。また、大企業では牽引役となった対個人サービス、宿泊・飲食サービスが、中小企業ではほぼ横ばいに留まっている点が注目される。人手不足感が特に深刻であることが景況感の制約になっている可能性が高い。

先行きは、低下が9業種と上昇の3業種を大きく上回り、全体では3ポイントの低下となった。とりわけ建設(8ポイント低下)や電気・ガス(15ポイント低下)などで大幅な悪化が見込まれている。

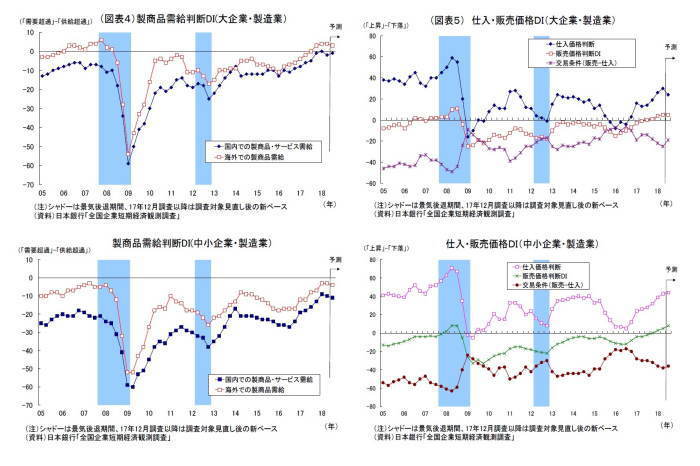

需給・価格判断:国内需給はやや悪化、仕入価格上昇が採算を圧迫

●需給判断:国内需給はやや悪化、海外需給は変化なし

大企業製造業の国内製商品・サービス需給判断D.I.(需要超過-供給超過)は前回比2ポイント低下、非製造業は横ばいとなった。特に素材業種で需給の悪化が目立つ。一方、製造業の海外需給は前回から横ばいで推移している。

先行きについては小動きの見込みに。国内需給は製造業が1ポイント上昇、非製造業が1ポイント低下している。製造業の海外需給も1ポイントの低下が見込まれている。

中小企業の国内需給については、製造業、非製造業ともに1ポイント低下。製造業の海外需給は横ばいとなった。

先行きについては、国内需給は製造業、非製造業ともに1ポイント低下、製造業の海外需給も1ポイントの低下が見込まれており、大幅な変化は予想されていない(図表4)。

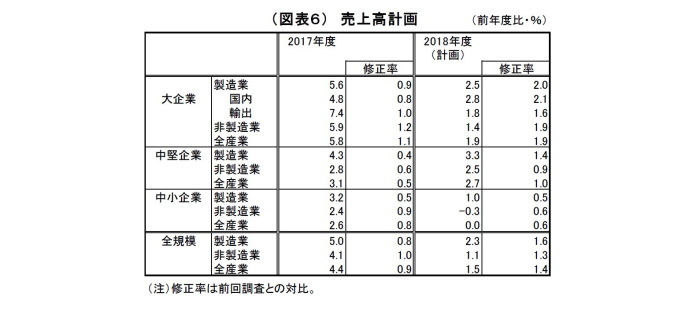

●価格判断:仕入価格上昇が採算を圧迫

大企業製造業の販売価格判断D.I. (上昇-下落)は前回から1ポイントの上昇、非製造業も1ポイントの上昇となった。仕入価格判断D.I.は製造業で4ポイント上昇、非製造業で横ばいとなっているため、差し引きであるマージンは製造業で悪化している。大企業製造業では、原料高等に伴う仕入価格の上昇分を製品価格に十分転嫁できていない形に。

販売価格判断D.I.の3ヵ月後の先行きは、製造業、非製造業ともに横ばいが見込まれている。企業の値上げ意欲の高まりはうかがわれない。一方、仕入価格判断D.I.の先行きは製造業で6ポイントの低下、非製造業で2ポイントの上昇となっていることから、製造業のマージンは改善に向かう見通しが示されている(図表5)。

中小企業の販売価格判断D.I.は製造業で2ポイント上昇、非製造業では3ポイント上昇した。しかしながら、仕入価格判断D.I.は製造業で4ポイント上昇、非製造業で5ポイントと販売価格以上に上昇しており、差し引きであるマージンは圧迫された。

先行きの販売価格判断D.I.は、製造業が3ポイント上昇している一方、非製造業は1ポイント低下している。仕入価格判断D.I.はそれぞれ1ポイントの上昇が見込まれているため、製造業ではマージンの改善が見込まれている一方、非製造業では悪化が見込まれている。

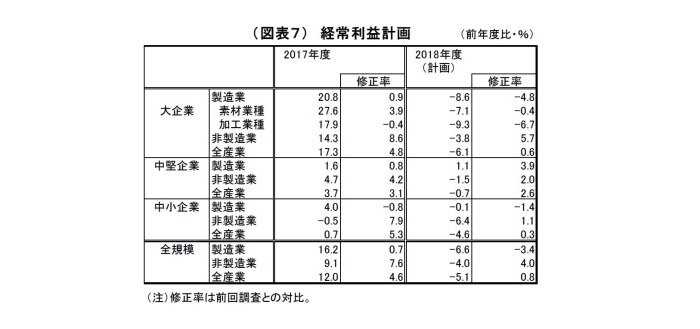

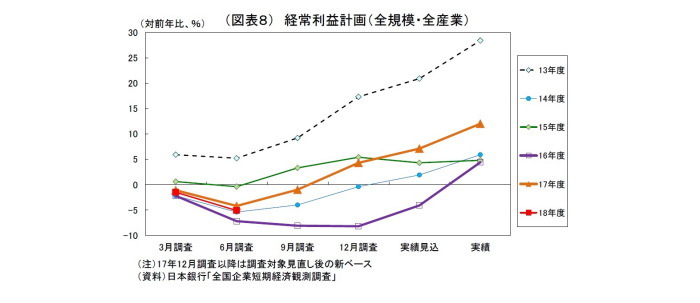

売上・利益計画: 2018年度収益は実質的に小幅な上方修正

17 年度収益計画(全規模全産業)は、売上高が前年度比4.4%増(前回は3.5%増)、経常利益は12.0%増(前回は7.1%増)へとそれぞれ上方修正された。特に経常利益については、もともと保守的に見積もられた後、事業環境が悪化しなければ徐々に上方修正されていくクセがあり、今回も上方修正となった。前年比12.0%増という伸び率は、異次元緩和により円安が進行した13年度以来の高い水準になる。

なお、想定為替レート(大企業製造業)は110.79円と前回調査時点(110.67円)からわずかな修正に留まった。前回調査時点で既に実績(17年度平均110.84円)に近い想定になっていたためである。

また、18 年度収益計画(全規模全産業)は、売上高が前年比1.5%増(前回は1.0%増)、経常利益が5.1%減(前回は1.5%減)となった。経常減益幅は拡大しているが、比較対象となる前年度収益が上方修正されているため、実質的には小幅な上方修正となる。例年6月調査にかけては、企業が利益を保守的に見積もり、減益計画となる傾向が強い。

なお、18年度想定為替レート(大企業製造業)は107 .26円(上期107.27円、下期107.26円)と、前回(109.66円)から円高方向に修正されている。足元の実勢に対してもやや円高水準だが、為替は3月に一時105円を割り込むなど不安定な動きを示しただけに、より保守的に設定し直した企業があったためと考えられる。また、貿易摩擦が激化すれば、リスク回避的に円高が進むと考えられることも保守的な設定を促した可能性がある。今後、為替が現状の110円程度もしくは円安方向で推移した場合、想定為替レートの円安方向への修正を通じて、収益計画の上方修正圧力となる。

米国発の貿易摩擦については、今のところ収益への影響が限定的であり、今後の動向も流動的であるため、現段階では収益計画にも殆ど反映されていないものとみられる。

設備投資・雇用:人手不足感は季節要因で一服、18年度設備投資計画は強い

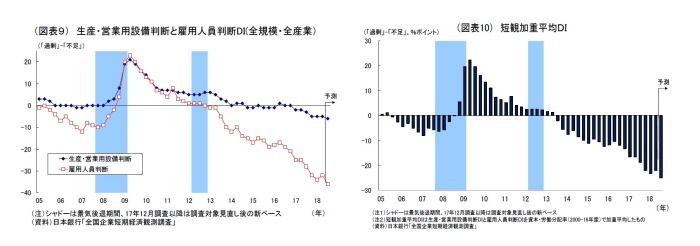

生産・営業用設備判断D.I.(「過剰」-「不足」)は全規模全産業で前回から横ばいの▲5となった。底堅い生産動向を反映して、不足感が続いている。一方、雇用人員判断D.I.(「過剰」-「不足」)は▲32と前回から2ポイント上昇し、人手不足感が若干緩和した。ただし、例年3月調査から6月調査では人手不足感が一服する傾向が強い。この間に多くの企業で一斉に新入社員が配属されることに伴う季節的な要因に過ぎないとみられる点は留意が必要だ。

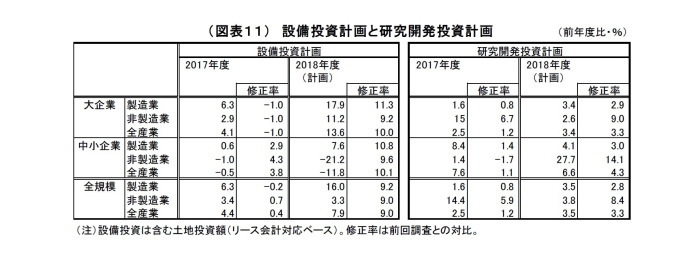

上記の結果、需給ギャップの代理変数とされる「短観加重平均D.I.」(設備・雇用の各D.I. を加重平均して算出)は前回から1.3ポイント上昇し(▲23.3ポイント→▲22.0ポイント)、マイナス(不足超過)幅がやや縮小している。

なお、雇用人員判断D.I.はマイナス幅がやや縮小したとはいえ、人手不足感が極めて強い状況に変化はない。内訳を見ると、これまで同様、製造業(全規模で▲24)よりも、労働集約型産業が多い非製造業(全規模で▲36)で人手不足感が強い。また、企業規模別で見ると、人材調達力や収益力・賃金水準の違いが反映されているとみられるが、中小企業が▲35と大企業の▲21を大きく下回っている。

人手不足は製造業・非製造業や企業規模を問わず幅広く共有されているが、特に中小企業において深刻な経営課題になっていることは疑いがない。

先行きの見通し(全規模全産業)は、設備判断D.I.(1ポイント低下)、雇用判断D.I.(4ポイント低下)とも低下が見込まれており、両者を反映した「短観加重平均D.I.」も低下する見込み。先行きにかけて、設備、人手の不足感は強まるとの見通しが示されている(図表9,10)。

2017年度の設備投資額(全規模全産業)は、前年比4.4%増と前回調査時点(4.0%増)から小幅に上方修正された。

一方、2018年度の設備投資計画(全規模全産業)は、前年比7.9%増と前回調査時点の前年比0.7%減から大幅に上方修正された。前回調査時点でも例年と比べて高めの伸び率であったが、今回の修正の結果、例年に比べて大幅に高い伸び率となった。

例年6月調査では、計画が固まってくることで上方修正される傾向が強いというだけでなく、良好な収益状況を受けた投資余力の改善や、投資家による資金の有効活用を求める圧力、人手不足に伴う省力化投資などが追い風となり、実勢としても強い投資スタンスが示されたとみられる。

なお、貿易摩擦への懸念は設備投資意欲に影を落とす要因だが、事態は未だ流動的であり、企業としてもその影響を設備投資判断に織り込みづらい状況にある。ただし、今後、報復関税の応酬などから貿易戦争の様相が強まり、世界経済に悪影響が出てくれば、設備投資計画が慎重化する恐れが高い。また、そうでなくても、貿易摩擦に対する強い懸念が長期化すれば、悪影響が顕在化してくる可能性が高いため、楽観視はできない。

なお、17年度計画(全規模全産業で4.4%増)は事前の市場予想(QUICK 集計3.4%増、当社予想は3.7%増)をやや上回る結果であった。一方、18年度計画(全規模全産業で7.9%増)は事前の市場予想(QUICK 集計3.8%増、当社予想は4.2%増)を大幅に上回る結果であった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(6月調査)予測~大企業製造業の業況判断D.I.は2ポイント下落の22と予想

・日銀短観(3月調査)~大企業製造業の景況感は8四半期ぶりに悪化、先行きへの警戒も根強い

・日銀短観(12月調査)~大企業製造業の景況感は11年ぶりの高水準だが、課題も浮き彫りに

・強弱材料が交錯するドル円相場~マーケット・カルテ7月号

・貸出・マネタリー統計(18年5月)~銀行貸出を支える不動産融資