シンカー:日本の財政赤字が強く懸念されれば、総需要を追加的に破壊する力となている企業の貯蓄行動を財政政策でオフセットすることができず、ネットの資金需要(企業貯蓄率と財政収支の和)が消滅し、マネーや貨幣経済が拡大できなくなってしまう。ネットの資金需要をマネタイズして初めて効果を発揮する日銀の量的金融緩和の効果は減退し、2%の物価目標への到達も遅れ、極度の緩和政策の副作用が累積的に大きくなるリスクとなっている。これまでの2020年度に基礎的財政収支を黒字化さる目標の下での財政赤字への過度な懸念が、日銀への過度な負担となってしまった結果である。7月の展望レポートでは、日銀は物価見通しを更に引き下げ、物価目標の到達には更に時間がかかることを示すことになろう。そうなると、累積的な副作用への懸念が大きくなるリスクにマーケットは敏感となるため、日銀は超低金利政策の副作用への警戒は怠っていないことをマーケットにより明確に伝えることになるだろう。

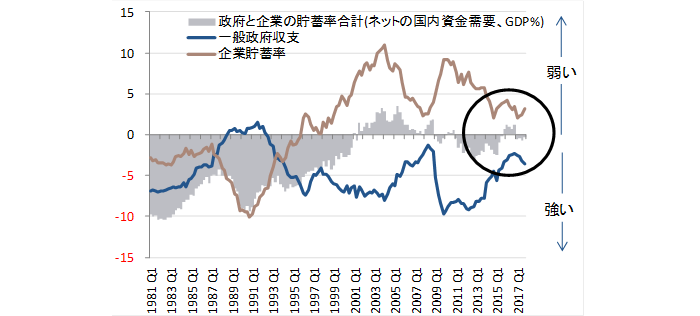

日本の財政赤字が強く懸念されれば、総需要を追加的に破壊する力となている企業の貯蓄行動を財政政策でオフセットすることができず、ネットの資金需要(企業貯蓄率と財政収支の和)が消滅し、マネーや貨幣経済が拡大できなくなってしまう。

ネットの資金需要をマネタイズして初めて効果を発揮する日銀の量的金融緩和の効果は減退し、2%の物価目標への到達も遅れ、極度の緩和政策の副作用が累積的に大きくなるリスクとなっている。

これまでの2020年度に基礎的財政収支を黒字化さる目標の下での財政赤字への過度な懸念が、日銀への過度な負担となってしまった結果である。

7月の展望レポートでは、日銀は物価見通しを更に引き下げ、物価目標の到達には更に時間がかかることを示すことになろう。

そうなると、累積的な副作用への懸念が大きくなるリスクにマーケットは敏感となるため、日銀は超低金利政策の副作用への警戒は怠っていないことをマーケットにより明確に伝えることになるだろう。

しかし、物価の見通しを引き下げながら、「0%程度」の長期金利の誘導目標を引き上げるなど、金融引き締めと誤解され、円高を誘発するようことはできないだろう。

一方、グローバルな金融引き締めによる金利上昇が、自然に日本の長期金利に上昇圧力をかけてくる環境がより鮮明になり、「0%程度」の誘導目標を維持しているだけで、緩和効果は強くなってくるというロジックは維持できる。

副作用の警戒とグローバルな金利上昇の緩和効果を明確に伝えることで、「0%程度」の誘導目標から長期金利が離れるバンドの若干の拡大を許容することを、マーケットに暗に示す可能性はある。

ただ、これまで信じられてきた10bpのバンドは、決定会合で示されたものではなく、今回も数字が明確になることはないだろう。

バンドの拡大は、下方へも許容することになり、金融引き締めには相当しないとの解釈はできる。

設備投資を含め企業活動は回復し、基礎的財政収支の黒字化は2025年度に先送りすることで財政政策も緩和に向かっており、ネットの資金需要が再復活し、量的金融緩和の効果は強くなっていく可能性があるため、日銀はそれまでマーケットを混乱させないように時間を稼ぐ必要に迫られているのだろう。

7月の展望レポートでは、物価について「下振れリスクの方が大きい」という判断は維持されるだろう。

成長率についても、「2019年度以降は下振れリスクの方が大きい」とされ、消費税率引き上げのリスクが大きいと意識されている。

日銀が、「0%程度」の長期金利の誘導目標自体を引き上げでることができるための最も重要な必要条件は、展望レポートのでの経済と物価のリスク判断が「下振れリスクの方が大きい」という下方から中立化されることである。

展望レポートで物価予測を更に下方修正するのであれば、物価のリスク判断を中立化するには更に時間がかかり、2019年中には困難となろう。

デフレ完全脱却に向けたポリシーミックスの共同歩調をとるため、政府・日銀ともに2019年10月の消費税率引き上げに対する警戒と景気下押し緩和対策の必要性が認識されていることもあり、日銀の長期金利の誘導目標自体の引き上げは消費税率引き上げによる景気底割れが回避されたことが確認できる2020年度中頃まで先送りされることになるだろう。

図)ネットの資金需要

表)日銀政策委員の経済・物価見通し

表)日銀政策委員の経済・物価に対するリスク判断

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司