シンカー:政府は基礎的財政収支の黒字化目標を2020年度から2025年度に先送りする方針で、デフレ完全脱却に向けて財政政策を緩和し、ラストスパートをかけることになる。企業もリストラだけでは収益の拡大は困難となり、将来に向けた投資が拡大を始めた。昨年末に出版した「日本経済の新しい見方」(きんざい)の主題であるネットの資金需要の概念(企業貯蓄率と財政収支の合計)が、これからの日本経済とマーケットを分析する上で極めて重要となる。企業活動の活性化と財政政策の緩和で、ネットの資金需要を拡大することが、デフレ完全脱却への最終政策処方箋であることを示す。

日本経済の分析と政策の焦点

1)デフレの弊害とデフレからの完全脱却を簡単に考えるべきでない。まだデフレ完全脱却を宣言できるような状況ではない。

2)デフレからの完全脱却には企業貯蓄率がマイナスで安定することがカギであり、「ネットの資金需要」で経済政策の効果を判断する。

3)「ネットの資金需要」を復活するため、積極的な財政緩和策がまだしばらく必要である。

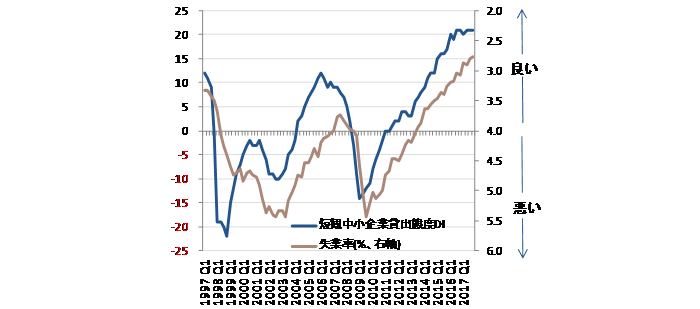

4)金融緩和政策の効果(コスト・ベネフィット)を見極め、更に国内景気の真の情勢を見極めるのに、日銀短観の中小企業による金融機関貸出態度DIをフォローする。

「日本経済の新しい見方」

1)デフレ的な環境が先行きの経済や社会厚生にもたらす弊害は、依然として過小評価されている。企業部門の貯蓄率がプラスである限りは不況期にデフレ状態へ戻りやすいため、より完全な脱却(戻りにくい安定性)を目指すべき。それには適切なマクロ政策を達成まで辛抱強く継続する必要がある。長く続いたデフレマインドの完全な払しょくは容易に実現されない。

2)企業部門の貯蓄率をマイナスにする(企業がお金を使う)ためには、名目GDPが拡大する見通しを立てられる経済環境を用意することである(企業に直接的に働きかけようとする対策は補完的のみ)。それこそ生産性の持続的な向上の必要条件だと言える。

3)せっかくの大胆な金融緩和策も、国内に「(企業部門と財政を合わせた)ネットの資金需要」が無くてはその効果が広がらない。企業部門の資金需要が不在(貯蓄率がプラス)ならば、大胆な財政緩和策によって「ネットの資金需要」を強力に生じさせるしかない。

4)一般的な経済学は、暗黙の了解として企業部門の貯蓄率がマイナスであることを大前提にしているため現状の日本経済には当てはまらず、財政緩和策が金利を相当大幅に押し上げるという懸念は小さい。日本では政府債務残高が金利水準に全く影響していないのが事実である。

5)財政健全化に最も必要なのは名目GDPが持続的に拡大する経済情勢であり、それには逆説的だが、定着するまで拡張型の財政政策を保つことである。

デフレ完全脱却への最終政策処方箋

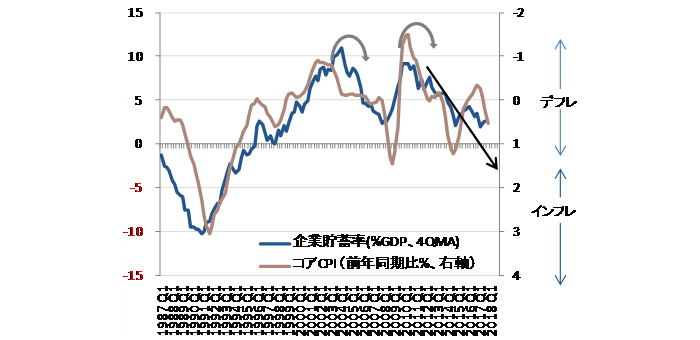

1)企業貯蓄率を正常なマイナスにする

資金調達をして事業をする企業の貯蓄率は通常はマイナスである。リストラや負債削減で、企業貯蓄率が異常なプラスとなり過剰貯蓄がマクロ経済の総需要を破壊しているのが日本経済の問題である。名目GDPが縮小しているビジネスの逆風下では、どんな成長戦略も企業活動を活性化させることができない。財政政策などで名目GDPを強く拡大させ企業に対する順風をまずは生み出すことが重要である。雇用と投資への支出拡大で企業貯蓄率がマイナスとなり総需要を破壊する力が消滅すれば、デフレ完全脱却となる。プラスの企業貯蓄率ではデフレに逆戻りするリスクが残りデフレ脱却宣言はできない。

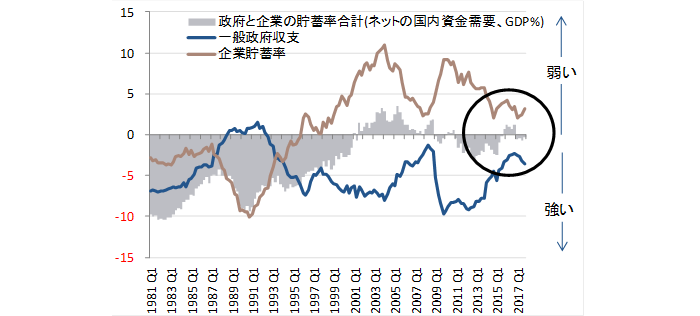

2)ネットの資金需要でマネーを循環・拡大させる

財政赤字は企業貯蓄率と逆方向に動いており、企業貯蓄をオフセットしている形であれば、国債のファイナスが問題化することは考えにくい。増税・財政再建より、景気拡大・デフレ脱却を優先できる。資金を調達する主体の企業と政府の貯蓄率の合計であるネットの国内資金需要が消滅し、資金が循環・拡大できなかった。震災復興とアベノミクスで、ネットの資金需要が復活し、デフレ脱却の力になった。消費税率引き上げを含む緊縮財政でネットの資金需要が消滅してしまい、その力がなくなってしまった。そして、ネットの資金需要をファイナスして効果を発揮する金融緩和は無力になってしまった。

3)容易な資金調達環境で企業活動を活性化させる?

サービス業中心の経済になったため、景気・雇用・投資の循環は在庫より信用の拡張・縮小が左右するようになった。中小企業でも資金調達が容易である環境になると雇用が拡大し失業率が低下していく。バブル期の賃金上昇・内需拡大は失業率が3%から2%へ低下することによって起こった。失業率が3%を下回ったばかりである現在はまだその入り口だ。貸出態度が悪化しなければ金融緩和の副作用はないと言える。ネットの資金需要は、企業と政府が支出する力を意味し、それは所得として家計に入っていく。ネットの資金需要による資金循環の力が、総賃金を拡大し、名目GDPを600兆円に押し上げていくことになる。

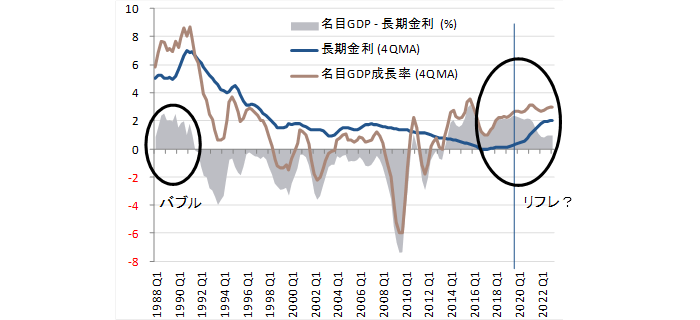

4)膨張する力が抑制する力を上回る環境を維持する

名目GDP成長率という膨張する力が長期金利という抑制する力を上回り、リフレの環境(スプレッド)となった。ネットの資金需要を金融政策によってマネタイズすることで可能となり、実質金利は低下した。実質金利(名目金利-インフレ期待)が低下し、株価が上昇すると、マーケットが企業に期待するリターンが上昇する。企業はリスクをとって高いリターンを目指さなければ失望されるため活動が積極化する。リフレのスプレッドは、財政収支も改善させることが確認できる。増税より名目GDP拡大で財政再建を目指すことは正しい。内閣府推計では、2027年度でも民間貯蓄は潤沢で、社会保障基金収支も黒字あり、金利暴騰はないだろう。

図)企業貯蓄率とコアCPI

図)ネットの資金需要

図)失業率と日銀短観中小企業金融機関貸出態度DI

図)名目GDP成長率と長期金利

表)内閣府の試算(ベースラインケース)による財政収支、民間貯蓄、国際経常収支、社会保障基金収支

表)内閣府の試算(成長実現ケース)による財政収支、民間貯蓄、国際経常収支、社会保障基金収支

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司