シンカー:これまで物価が伸び悩んでいたのは、3%台の失業率で物価との関係が一時的に希薄となること、そして潜在成長率の牽引役がまだ労働投入量の増加であったことが理由であると考えられる。失業率が2%台で定着し、潜在成長率の牽引役が労働から資本投入量に変化していくことで、物価上昇率は強くなっていくだろう。

7月のコア消費者物価指数(除く生鮮食品)は前年同月比+0.8%と、6月から変化はなかった。

季節調整済み前月比では二ヶ月連続で+0.1%となり、3-5月の停滞からの持ち直しが確認できる。

7月のコアコア消費者物価氏指数(除くエネルギーと生鮮食品)も前年同月比+0.3%と、6月の同+0.2%から5ヶ月ぶりに上昇幅が拡大し、持ち直しが確認できる。

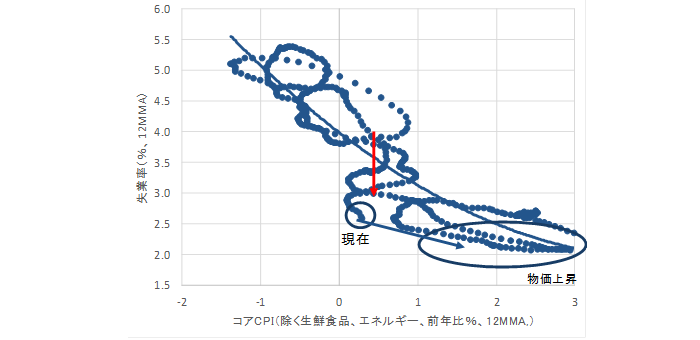

失業率は昨年の後半に3%をトレンドとして下回り、現在は2.5%程度まで低下するなど、マーケットの予想を大きく上回る好転を見せてきた。

失業率が低下をすると、賃金の上昇が強くなり、物価の上昇も強くなっていくというフィリップス曲線の関係がある。

しかし、2%台の失業率が示す人手不足に対して、賃金の上昇はまだ弱く、物価の上昇への波及も弱く、フィリップス曲線の関係が働いていないとの見方もある。

過去のデータでは、失業率と物価の上昇率の関係は一定ではないことがわかる。

景気後退から回復に向かい失業率が4%程度まで低下する中で、物価の下落が止まる。

そこから3%程度までの低下は、物価は若干の上昇に転じるが、失業率と物価の上昇の関係は希薄となる。

家計のファンダメンタルズの回復がまだ十分ではなく、家計の値上げに対する許容度が弱い中、企業の価格設定スタンスが慎重であることが理由であると考えられる。

その後も景気回復が持続し、2%台に定着するとようやく失業率の低下が物価の上昇率の高まりにつながり、2.5%から2%への低下で加速感が確認できる。

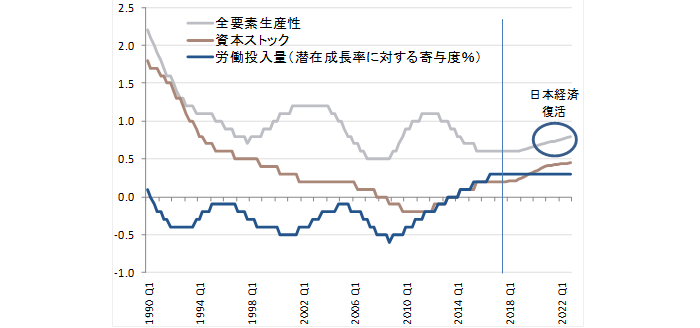

更に、潜在成長率はアベノミクスが始まる前の2012年の+0.8%程度から、+1.0%程度まで上昇している。

政策や円安による短期的な回復だけではなく、構造的な回復が進行しつつあることを示している。

上昇寄与の中身を見ると、労働投入量が-0.1%から+0.2%へ改善し、アベノミクスの成長戦略の柱である女性・高齢者・若年層・外国人の雇用拡大の寄与がかなり大きいことが確認された。

バブル期以来のプラスに転じ、少子高齢化による長期低迷からの脱却を示す。

労働投入量の増加は総賃金の拡大として総需要も拡大させるが、労働力の供給の増加も意味し、一人当たりの賃金上昇を緩やかにしている可能性もある。

結果として、過去のデータでは、労働投入量の増加は物価に対して中立的であるようだ。

今後は、深刻な雇用不足感による効率化・省力化の必要性、そしてコスト削減が限界になる中で、過去最高に上昇した売上高経常利益率を維持するための売上高の増加の必要性が、好調な経済ファンダメンタルズにともない企業の投資行動を刺激し、資本投入量の押し上げが強くなっていくだろう。

資本投入量の増加が強くなると、総需要の更なる拡大と資本装備を加味した労働生産性が上昇し、賃金上昇とともに、物価上昇率も強くなっていくことが確認される。

これまで物価が伸び悩んでいたのは、3%台の失業率で物価との関係が一時的に希薄となること、そして潜在成長率の牽引役がまだ労働投入量の増加であったことが理由であると考えられる。

失業率が2%台で定着し、潜在成長率の牽引役が労働から資本投入量に変化していくことで、物価上昇率は強くなっていくだろう。

図)フィリップス曲線

図)内閣府の潜在成長率の推計の寄与度

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司