シンカー:失業率が5月に急低下した後の2ヶ月のリバウンドは、労働市場の悪化ではなく、賃金上昇が鮮明となったことにより、労働者がより良い労働条件と環境を求めて動き始めた活性化であると考える。

7月の失業率は2.5%と、6月の2.4%から若干上昇した。

5月には2.2%までテクニカルに低下し、6・7月で4月の2.5%の水準に戻った。

4-6月期には総賃金の前年同期比が4.3%と、過去最高の増加幅となった。

正社員を含め賃金上昇の傾向は鮮明となっている。

労働者はより良い労働条件と環境を求めて、動き始めている可能性がある。

4-6月期に労働人口が前期比-1.0%、就業者が同-0.9%となったのは、労働者が次の職への移行期で、一時的に労働市場から退出した結果であると考えられる。

7月にはこれらの労働者が労働市場に戻ったため、失業率は2.5%まで戻った。

7月は労働人口は前月比0.1%、就業者は同0.1%となった。

この2ヶ月の失業率のリバウンドは、労働市場の悪化ではなく、賃金上昇が鮮明となったことによる活性化であると考える。

7月の有効求人倍率は1.63倍(6月:1.62倍)と、4月の1.59倍から更に上昇していることも活性化の理由である。

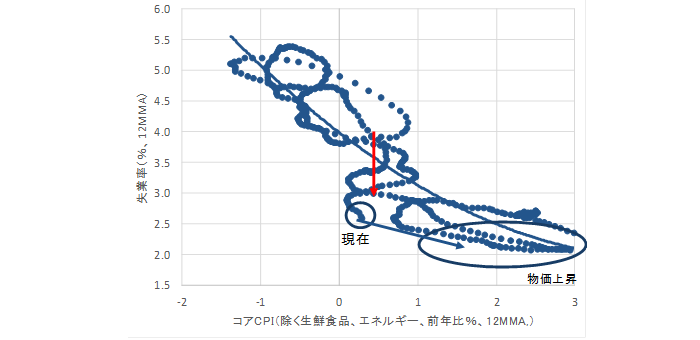

失業率と物価上昇率の関係であるフィリップス曲線の関係は働いていないという見方が多かった。

しかし、過去のデータでは、3%台の失業率では、一時的に失業率と物価上昇率の関係は希薄になることが確認できる。

家計のファンダメンタルズの回復がまだ十分ではなく、家計の値上げに対する許容度が弱い中、企業の価格設定スタンスが慎重であることが理由であると考えられる。

その後も景気回復が持続し、2%台に定着するとようやく失業率の低下が物価の上昇率の高まりにつながり、2.5%から2%への低下で加速感が確認できる。

失業率が2%台に定着したのはまだ昨年後半であり、ようやく1年程度の時間が経ち、賃金上昇が労働市場を動かせ始めたとすれば、来年には物価上昇に波及していくと考えるのが自然だろう。

一方、政府主導の構造改革の進展などによって、携帯通信料金などの引き下げが消費者物価を押し下げる可能性はあるが、消費者の実質所得の増加となり消費活動を刺激するとみられ、翌年の物価上昇を加速させる要因となるだろうから、マクロ・ファンダメンタルズに基づく物価上昇率が2%に着実に向かっているという日銀の判断には影響を与えないと考えられる。

図)フィリップス曲線

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司