(画像=ZUU online編集部)

【目次】

①Delta-Fly Pharma IPOの基礎情報

②ビジネスモデル解説(執筆=株価プレス管理人)【9/28更新】 ※有料会員限定(一部)

③IPOジャパン編集長 西堀敬 氏のコメント 【9/28更新】 ※有料会員限定

- 会社名

- Delta-Fly Pharma株式会社

- コード

- 4598

- 市場

- マザーズ

- 業種

- 医薬品

- 売買単位

- 100株

- 代表者名

- 江島 淸 /1949年生

- 本店所在地

- 徳島県徳島市川内町宮島錦野37番地の5

- 設立年

- 2010年

- 従業員数

- 11人 (2018/07/31現在)(平均46.7歳、年収555.7万円)

- 事業内容

- 医薬品などの研究開発、製造、販売

- URL

- http://www.delta-flypharma.co.jp/

- 株主数

- 19人 (目論見書より)

- 資本金

- 1,117,500,000円 (2018/09/05現在)

- 上場時発行済み株数

- 4,305,000株(別に潜在株式150,000株)

- 公開株数

- 805,000株(公募700,000株、オーバーアロットメント105,000株)

- 調達資金使途

- 研究開発費、人件費、経費

- 連結会社

- 0社

- スケジュール

- 仮条件決定:2018/09/20→4,570円〜4,770円に決定

- ブックビルディング期間:2018/09/25 - 10/01

- 公開価格決定:2018/10/02→4,770円に決定

- 申込期間:2018/10/03 - 10/09

- 払込期日:2018/10/11

- 上場日:2018/10/12→初値4,385円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:みずほ証券

- 引受証券:

SMBC日興証券

- 引受証券:三菱UFJモルガン・スタンレー証券

- 引受証券:SBI証券

- 引受証券:いちよし証券

- 引受証券:エース証券

- 引受証券:岩井コスモ証券

- 引受証券:藍澤證券

- 引受証券:香川証券

- 大株主

- 江島 淸 775,000株 20.64%

- 京大ベンチャーNVCC1号投資事業有限責任組合 770,000株 20.51%

- (株)ヤクルト本社 437,500株 11.65%

- 三菱UFJキャピタル3号投資事業有限責任組合 225,000株 5.99%

- イノベーション・エンジン三号投資事業有限責任組合 192,500株 5.13%

- ニッセイ・キャピタル6号投資事業有限責任組合 150,000株 3.99%

- 三洋化成工業(株) 150,000株 3.99%

- ニッセイ・キャピタル4号投資事業有限責任組合 125,000株 3.33%

- ディーアイティー・パートナーズ(株) 125,000株 3.33%

- みずほ成長支援投資事業有限責任組合 100,000株 2.66%

- SMBCベンチャーキャピタル2号投資事業有限責任組合 100,000株 2.66%

- 協和化学工業(株) 100,000株 2.66%

- 富士製薬工業(株) 100,000株 2.66%

- 業績動向(単位:百万円)事業収益 営業利益 経常利益 純利益

- 2017/3 単独実績 902 328 323 305

- 2018/3 単独実績 150 -243 -244 -246

- 2019/3 単独1Q実績 - -105 -104 -105

- ロックアップ情報

- 指定された株主は上場後90日目の平成31年1月9日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 38億3985万0000円(805,000株×4,770円)

- 潜在株数(ストックオプション)

- 150,000株

- ビジネスモデル解説(執筆=株価プレス管理人)

-

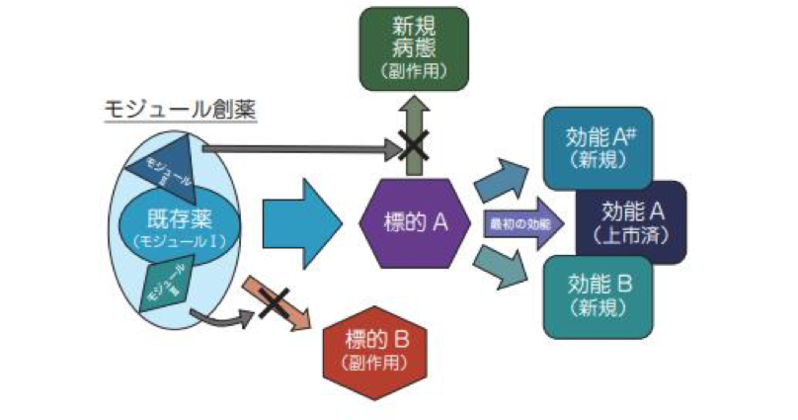

Delta-Fly Pharma<4598>は独自の創薬方法である「モジュール創薬」により、新しい抗がん剤を創薬する、徳島市に本社を置く創薬ベンチャー企業である。

一般的な抗がん剤の創薬は、がんに作用すると思われる化合物をスクリーニングし抗がん剤候補とする方法を取る。しかしながら長期に渡る臨床試験が必要で、また最終的に化合物に抗がん作用が無い、という結果が判明するケースもある。抗がん剤を始めとする創薬は、有用な化合物を発見すれば非常に大きなビジネスとなるが、一方で最終的に当局から認証を得るまでに莫大な費用と時間が必要となる事から、体力ある製薬会社ですらハイリスク・ハイリターンである。 (画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

同社は既に医薬品となっている抗がん剤の活性物質を組み合わせることで、新たな抗がん剤を創薬する。よって化合物の基礎探索研究が不要のため、非常に短い期間での創薬が可能であり、また臨床試験で失敗するリスクも少ない。

研究開発コストを抑えながら、モジュール創薬により新しい抗がん剤を創薬しようとする、新しいタイプの製薬会社である。

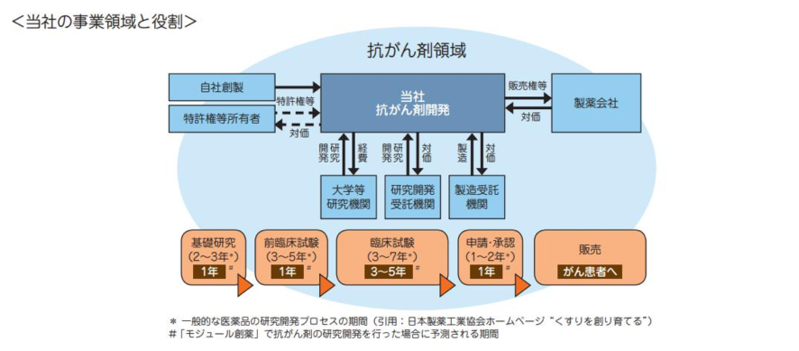

■保有パイプライン (画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

同社が開発中のパイプラインは下記5種類である。

① DFP-10917

・難治性・再発急性骨髄性白血病が対象疾患。

・日本新薬と提携。

② DFP-14323

・肺がん等が対象疾患。

・協和化学工業と提携。

③ DFP-11207

・固形がん(膵がん等)が対象疾患。

④ DFP-14927

・固形がん、血液がんが対象疾患。

⑤ DFP-10825

・腹膜播種転移がん(胃がん、卵巣がん)が対象疾患。

上記中の①DFP-10917は日本新薬<4516>、②DFP-14323は協和化学工業<未上場、香川県>との開発提携が決定している。

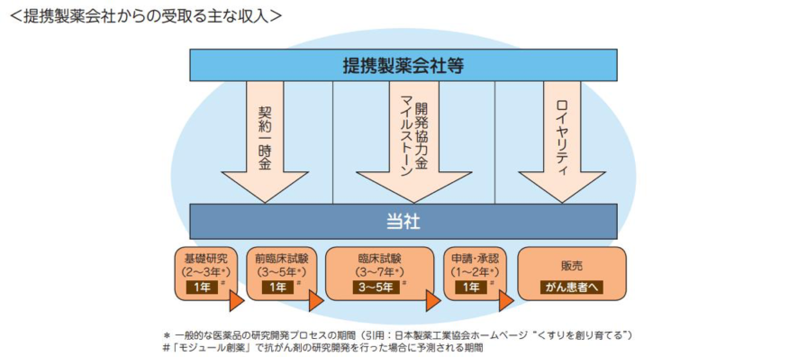

■ビジネスモデル

同社の収入の殆どは、提携製薬会社等から受け取る資金となる。提携製薬会社から受け取るのは下記4種類である。

・契約一時金→製薬会社等との契約締結時に一時金として受け取り

・マイルストーン→研究開発の進捗に応じて、事前に設定の開発条件を達成の際に提携先から受け取り

・開発協力金→研究開発費用に応じ、提携先が負担する分の収入

・ロイヤリティ→医薬品販売後に売上高に応じて提携先より受け取り

同社は2016年4月に協和化学工業との間で、②DFP-14323の日本での独占的ライセンス契約を締結した。また2017年3月に日本新薬との間で、①DFP-10917の日本での独占的ライセンス契約を締結している。

上記の契約に基づき2017年3月期に契約一時金を受け取った。また2018年3月期にマイルストーン収入を受け取っている。今後開発が順調に進み最終製品が市場に投入されれば、開発協力金そしてロイヤリティの受け取りが可能である。

■業績推移 (画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

過去業績及び当期業績予想は下記となっている。

2016年3月期 売上高1.5億円、経常利益▲6.0億円、当期純利益▲6.0億円

2017年3月期 売上高9.0億円、経常利益3.2億円、当期純利益3.1億円

2018年3月期 売上高1.5億円、経常利益▲2.4億円、当期純利益▲2.5億円

2019年3月期(予想) 売上高2.0億円、経常利益▲7.4億円、当期純利益▲7.4億円

2017年3月期は協和化学工業、日本新薬からの契約一時金の受け取りが発生し、売上を計上しており、売上高9億円と大幅な増収を達成し黒字化した。

しかしながらそれ以外の期については、製薬会社からの大口の収入は得ておらず、赤字となっている。

当期(2019年3月期)も製薬会社からの大口の収入の予定はなく、赤字の予定である。また当期は米国における臨床試験が進み研究開発費を7.0億円(前期比+347%増)見込んでおり、赤字拡大の計画となっている。

■財務状況

2018年3月期末時点で資産合計8.6億円、現預金は7.8億円、純資産合計8.2億円という状態である。創薬ベンチャー企業としては、比較的小型の貸借対照表(B/S)となっている。

IPOにより34億円の資金調達を計画している。調達資金は各パイプラインの研究開発、人件費及び経費に充当する計画である。