(画像=ZUU online編集部)

【目次】

①イーソルIPOの基礎情報

②ビジネスモデル解説(執筆=株価プレス管理人)【10/05更新】 ※有料会員限定(一部)

③IPOジャパン編集長 西堀敬 氏のコメント 【10/05更新】 ※有料会員限定

- 会社名

- イーソル株式会社

- コード

- 4420

- 市場

- マザーズ

- 業種

- 情報・通信業

- 売買単位

- 100株

- 代表者名

- 長谷川 勝敏 /1962年生

- 本店所在地

- 東京都中野区本町一丁目32番2号

- 設立年

- 1975年

- 従業員数

- 409人 (2018/07/31現在)(平均38.7歳、年収597.3万円)、連結420人

- 事業内容

- 組込み機器向けのOS開発、組込みソフトウエアの受託開発等

- URL

- https://www.esol.co.jp/

- 株主数

- 162人 (目論見書より)

- 資本金

- 265,000,000円 (2018/09/06現在)

- 上場時発行済み株数

- 5,210,000株

- 公開株数

- 1,190,300株(公募850,000株、売り出し185,100株、オーバーアロットメント155,200株)

- 調達資金使途

- 研究開発費、人材採用費、設備投資費

- 連結会社

- 2社

- スケジュール

- 仮条件決定:2018/09/21→1,580~1,680円に決定

- ブックビルディング期間:2018/09/25 - 10/01

- 公開価格決定:2018/10/02→1,680円に決定

- 申込期間:2018/10/03 - 10/09

- 払込期日:2018/10/11

- 上場日:2018/10/12→初値4,000円

- シンジケート ※会社名をクリックすると外部サイトへ飛びます

- 主幹事証券:野村證券

- 引受証券:三菱UFJモルガン・スタンレー証券

- 引受証券:みずほ証券

- 引受証券:岩井コスモ証券

- 引受証券:むさし証券

- 引受証券:SBI証券

- 大株主

- 従業員持ち株会 1,191,370株 27.33%

- (株)KAM 352,680株 8.09%

- 笠谷 喜代年 340,190株 7.80%

- (株)ビーオービー 300,000株 6.88%

- イーソル(株) 279,820株 6.42%

- 山田 光信 212,030株 4.86%

- 長谷川 勝敏 200,000株 4.59%

- (株)アバールデータ 200,000株 4.59%

- 久保田 伊佐雄 106,010株 2.43%

- 澤田 勉 100,000株 2.29%

- 上山 伸幸 94,460株 2.17%

- 業績動向(単位:百万円)売上高 営業利益 経常利益 純利益

- 2016/12 連結実績 6,610 412 373 265

- 2017/12 連結実績 7,546 432 445 348

- 2018/12 連結中間実績 4,357 478 490 344

- ロックアップ情報

- 指定された株主は上場後90日目の平成31年1月9日までは普通株式の売却ができず(例外あり)

- 調達額(公開株数×公開価格)

- 19億9970万4000円(1,190,300株×1,680円)

- 潜在株数(ストックオプション)

- なし

- ビジネスモデル解説(執筆=株価プレス管理人)

-

イーソル<4420>は、組込みソフトウエアのOS開発や受託開発などを行う企業である。

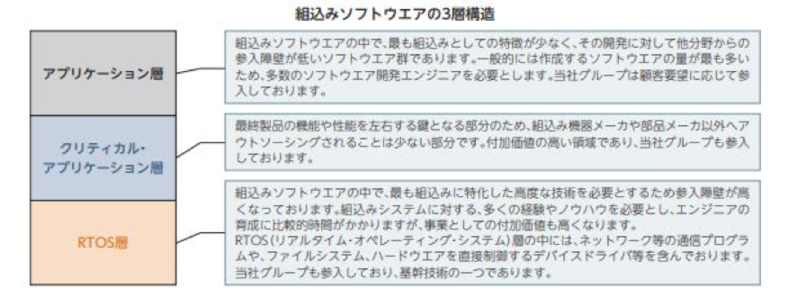

組込みソフトは、家電製品や自動車及び各部品を動かすために利用される、組込み機器上で動作するソフトを指す。PCやスマートフォンにはWindowsやAndroidなどのOSが搭載されており、OSを通じて動作を指示する仕組みとなる。一方で組込み機器は、機器に組み込まれたソフト(組込みソフト)が直接動作を指示する仕組みであり、PCやスマートフォンとは異なる動作環境にある。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

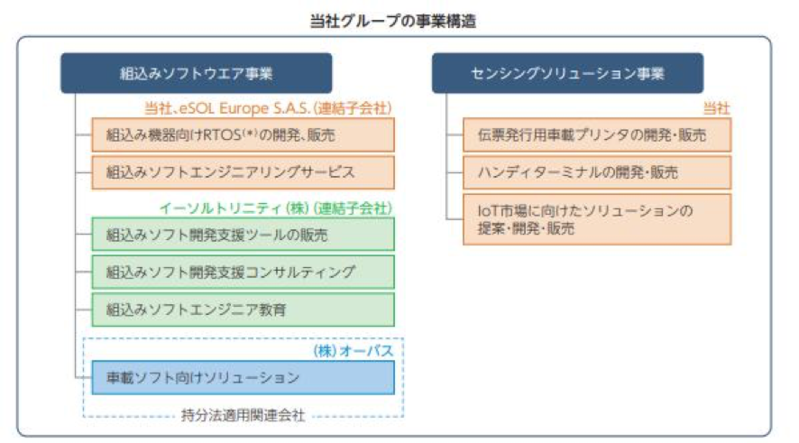

同社は組込みソフトを中心に、①組込みソフトウエア事業、②センシングソリューション事業の2事業を展開している。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

■①組込みソフトウエア事業について

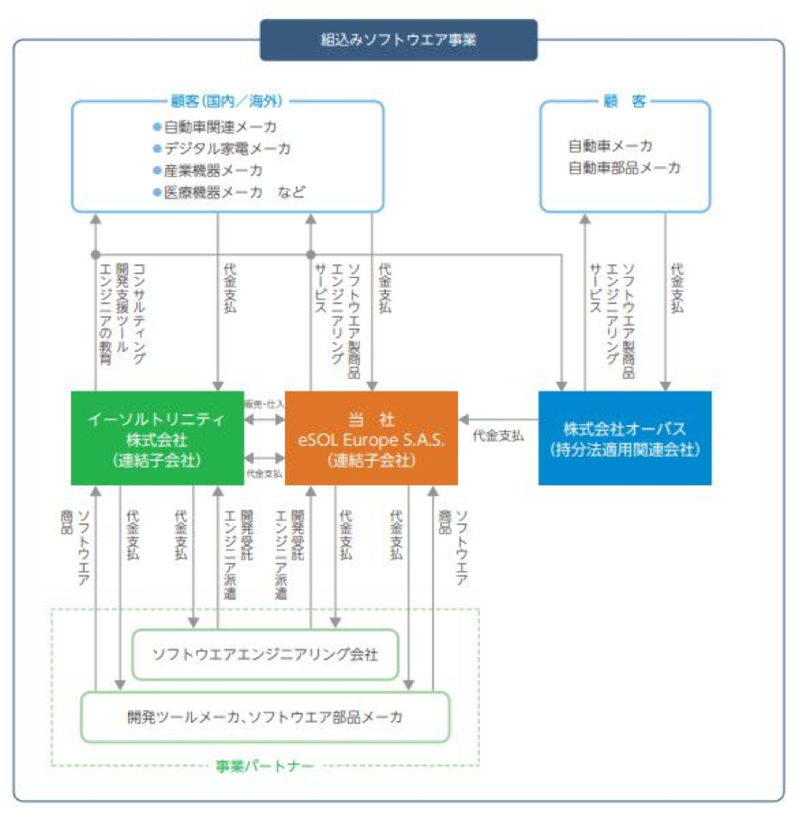

組込みソフトウエア事業では、組込みソフトのOS開発、組込みソフトの受託開発(エンジニアリングサービス)を主に提供している。

OS開発については、組込み機器向けに特化したリアルタイム・オペレーティング・システム(RTOS)を自社開発製品及び他社製品の2種類を有している。顧客にRTOSを提供する事で、開発ライセンス、使用許諾のロイヤリティ、保守ライセンスの3種類を受領するビジネスモデルである。

受託開発(エンジニアリングサービス)については、通常のSI会社の開発同様、顧客から開発受注を受け成果物を顧客に納入する形となる。自動車メーカーや家電メーカーなどの大企業との取引が多く、10年以上継続している企業を多く抱えている、という特徴がある。

また通常のSI会社の場合、下請け・孫請けの構造となっているものの、同社の組込みソフト受託は、メーカー等との直接取引が多い、という特徴も有している。

尚、主な顧客は自動車関連メーカー、デジタル家電メーカー、産業機器メーカー、医療機器メーカーである。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

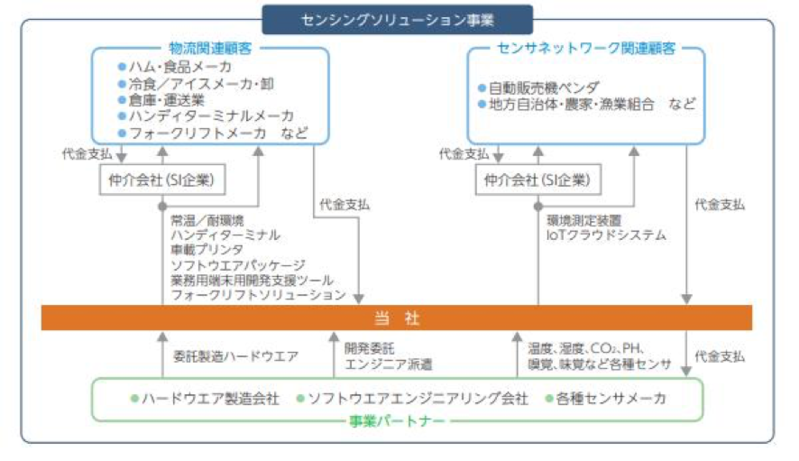

■②センシングソリューション事業

センシングソリューション事業は、物流関連のハードウェアの開発販売及び、センサーネットワーク関連のハード及びシステムを提供する、2つの部門から構成されている。

物流関連については、組込み技術を応用した物流会社向けのハンディターミナル、車載プリンタを企画・製造指導・販売を行っている。

またセンサーネットワーク関連は自動販売機ベンダや農家に対して、温度・湿度・味管理等のセンサーのハード及びクラウドシステムを販売するものである。ハードについてはファブレスで対応し、製品の企画設計及び販売を当社は行っており、センサーについてはセンサメーカーから仕入れ販売を行っている。

(画像=新株式発行並びに株式売出届出目論見書)

(画像=新株式発行並びに株式売出届出目論見書)

■部門別売上

同社の部門別売上は下記の状況となっている。

2017年12月期

・組込みソフトウエア事業 67億円(内訳:ソフトウエア13億円、エンジニアリングサービス開発53億円)

・センシングソリューション事業 9.7億円

2018年12月期(見込み)

・組込みソフトウエア事業 75億円

・センシングソリューション事業 8.9億円

売上高の約9割は組込みソフトウエア事業から計上されており、組込みソフトウエア事業が同社の屋台骨である。

尚、2018年12月期のセンシングソリューション事業は、他社製ハンディターミナルの販売の抑制等があり減収が予想されている。

■業績推移

2015年12月期 売上高54億円、経常利益2.3億円、当期純利益1.7億円

2016年12月期 売上高66億円、経常利益3.7億円、当期純利益2.7億円

2017年12月期 売上高75億円、経常利益4.5億円、当期純利益3.5億円

2018年12月期(予想) 売上高84億円、経常利益4.8億円、当期純利益3.4億円

毎期着実に増収増益を重ねている。当期については第2四半期の段階で売上高44億円、経常利益4.9億円まで進捗しており、既に経常利益ベースでは通期の利益計画を達成している。

ただしQ3以降は利益減の予想及び上場関連費用0.3億円を計上予定であり、通期計画に近い数字での着地となる見込みである。

■財務状況

2017年12月期末時点で資産合計41億円に対し、純資産合計24億円であり、自己資本比率は58%となっている。

50%を超える自己資本比率を有しており、強固な財務体質を誇る状態である。尚、2017年12月期末時点で短期借入金1.2億円に対し、現預金16億円であり、実質的には無借金会社となっている。

■資金調達について

IPOにより11億円の資金調達を行い、調達した資金の使途は下記を予定している。

① 研究開発費:9.6億円→組込みソフトウエア事業の成長のための投資

② 人材採用及び広告費:2.2億円→事業拡大による採用費用及び宣伝広告費

③ 設備資金:1.1億円→基幹システムや社内サーバ増強及び事務所増床に向けた費用

調達資金の大半は、組込みソフトウエア事業拡大に向けた研究開発費に充当される計画である。

■今後の注目ポイント