要旨

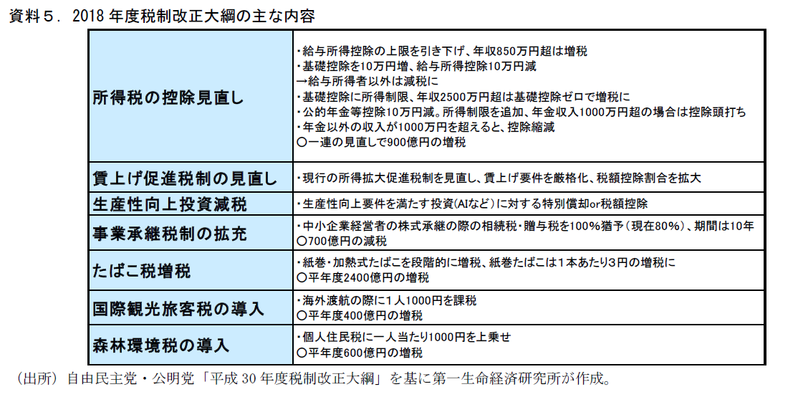

●2018年度の税制改正大綱が与党から示された。①所得税の所得控除の見直し、②法人税における賃上げインセンティブの見直しが主な改正項目だ。その他、たばこ税増税や森林環境税、国際観光旅客税の創設など個人負担増を伴う改正が中心となっている。

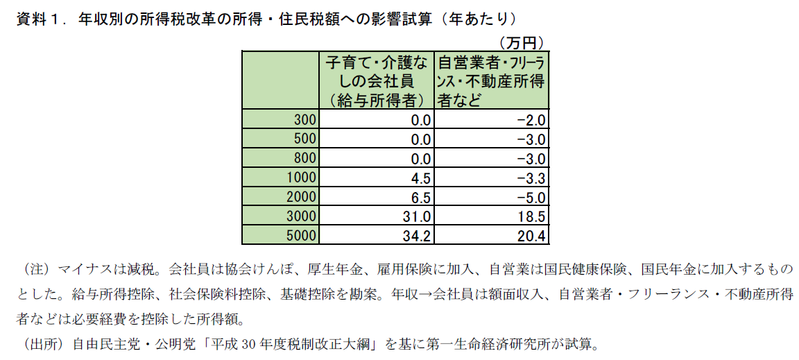

●給与所得控除、基礎控除の見直しにより、22歳以下の子どもや介護者のいない会社員は年収850万円超が増税、自営業者や不動産所得者などは減税になる。一定の仮定に基づいて試算すると、年収1,000万円であれば、会社員は年4.5万円の増税、自営業者は年▲3.3万円の減税になる。一方、一定以上の高所得者は基礎控除の対象外となり、ともに増税となる。年収3,000万円であれば、会社員は年31.0万円の増税、自営業者は年18.5万円の増税となる。

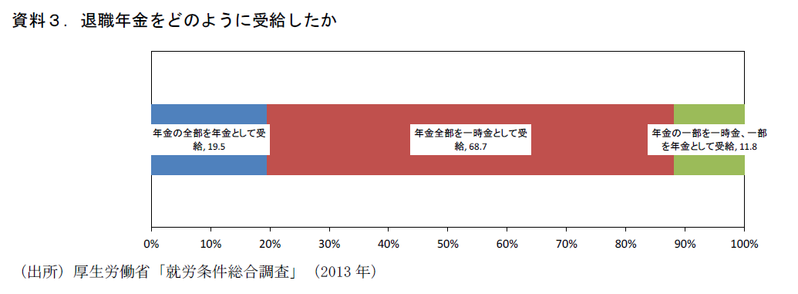

●公的年金等控除の縮小が実施され、年金収入そのものと年金以外の収入額に応じた所得制限が導入される。公的年金と企業年金を併給している場合を中心に増税となるケースが生じるが、企業年金を退職時に一時金として受け取れば本改正の影響はない。税優遇措置などを背景に既に一時金受取を選択する人は7割に上るが、これがさらに増える方向のインセンティブが働くだろう。

●法人税の租税特別措置として設けられている「所得拡大促進税制」の見直しが行われる。適用要件は厳しくなるが、賃上げ額に対する税額控除割合は以前より大きくなる。内閣府のディスカッションペーパーは2015年度の税額控除が適用された賃上げ分+3兆円のうち、同措置の追加的賃上げ効果は約0.5兆円としている。税・社会保険料負担も勘案すると家計・可処分所得の増分はさらに減る。適用要件も控除率も異なる今回改正の影響は不透明だが、景気浮揚効果に過度な期待を寄せるべきではないだろう。

●今回改正による増税分の一部は消費税率引上げの際の軽減税率の財源に充当される見込みだ。大綱内には更なる不足分の財源確保を2018年度末までに行うことが明記されており、来年度の税制改正も増税措置が中心になりそうだ。

税制改正大綱が与党決定

14日に、与党から2018年度税制改正大綱が示された。今年の税制改正の柱は、①所得税の所得控除の見直し、②法人税における賃上げインセンティブ(所得拡大促進税制)の見直しだ。これらを中心に、その内容と経済への影響を考えたい。

所得税は増税改正だが、一定以下所得の自営業者等は減税に

今回の税制改正の目玉は所得税の控除の見直しである。①会社員などに適用される給与所得控除、年金に適用される公的年金等控除をそれぞれ減額し、代わりに全員に適用される基礎控除を増額することで、収入形態によって控除額が変わる現状を是正する(子どもや介護者のいる会社員には、増税分と同額の控除が設けられ増減税はない)、②給与所得控除の上限額および上限適用年収の引き下げる、③これまで全ての人に適用されていた基礎控除に所得制限を設け、高所得者の控除は縮小、適用外とすること、が主なものだ。実施されるのは2020年1月からとなっている。

この改正によって、家計の税負担がどのように変わるのかを年収別にみたものが資料1である。22歳以下の子どもや介護者のいない会社員の場合、年収850万円未満の場合は増減税ゼロである。ここを超えると、給与所得控除の縮小の影響で所得税・住民税の負担が増加する。年収1,000万円の場合は年間4.5万円の負担増に繋がる。さらに所得(額面年収―給与所得控除額)が2,400万円を超えると基礎控除が縮小され、所得が2,500万円に達すると基礎控除はゼロになる。年収3,000万円の場合は2つの改正が重なり、年31.0万円の負担増となる。一方、給与所得控除がそもそも適用されていない自営業者や不動産所得者の場合、基礎控除増額によって減税となる。ただし、基礎控除の縮小される所得2,400万円を超える場合は、負担増となる。

公的年金等控除縮小、退職金の一括受取が増えそう?

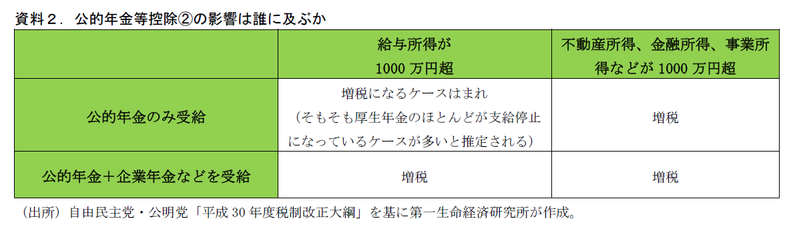

年金収入に適用される公的年金等控除についても、所得制限が設けられる。具体的には①年金収入そのものが1000万円を超える場合、控除額を195.5万円で頭打ちにする、②年金収入「以外」の収入が1000万円を超える場合に控除額を10万円縮減(2000万円超なら20万円縮減)とする。

どういう場合が増税の対象となるだろうか。①に関しては、多額の企業年金などを受給している場合が増税対象となりそうだ(公的年金「等」控除という名称がついていることが示しているように、年金控除は公的年金のみでなく要件を満たした企業年金も対象となる)。現行の公的年金制度では、最高等級の保険料を支払い続けるという極端な仮定をおいても年金給付は年400万円ほどになり、1,000万円には届かない。公的年金のみでは年金収入1,000万円超という要件に適合することはほぼ不可能であり、公的年金以外の上乗せがあって初めて届く額といえるだろう。

②に関しては、年金以外に稼ぎのある年金受給者が増税対象となるが、「公的年金のみを受け取る」高齢者が「働いて」所得を得ている場合には、改正前後で影響が出るケースは少なそうだ。というのは、年金を受給しながら働く(厚生年金保険の被保険者となる)場合には、在職老齢年金の枠組みによって既に年金を減額する仕組みが存在するためである。年収1,000万円を超えるような高所得者の場合には、厚生年金支給額のほとんどが支給停止となるケースも多いと考えられる。働きながら受け取る年金額は改正後の公的年金等控除の最低保証額の枠内に収まると考えられ、負担は変わらないケースが多いだろう(一階部分の老齢基礎年金は減額対象とならないが、これを勘案しても厚生年金部分がゼロであれば、公的年金のみを受け取る給与所得者への影響は限られよう。公的年金等控除の縮減による満額で約78万円である。公的年金等控除の最低保証額は現在120万円だが改正によってこれが110万円に減額される。さらに年収1000万円超の場合は100万、2000万円超の場合は90万円となる。基礎年金満額の78万円を上回る控除がある)。

①の場合も②の場合も、年金以外の収入を多く持つ人が公的年金と企業年金を併せて受け取っている場合は、控除額が減少することで増税対象になるケースが出てくるだろう。ただ、これは企業年金を「年金」として受け取った場合であり、退職時に一時金として受け取れば本改正の影響はない。厚生労働省の2013年調査によれば、企業年金を一時金で受け取る人は7割近くに上っており、年金での受給は少数派だ。この背景として、一時金での受取にも税優遇措置が設けられていることや所得環境の悪化などが指摘されている(例えば、日本経済新聞(2015年7月20日)https://r.nikkei.com/article/DGKKASFS24H0C_Z10C15A7NN1000?s=1 )。今回の改正によって年金受給の際の負担が増える結果、一時金での受給がさらに増加する可能性がありそうだ。

賃上げ促進税制を見直し

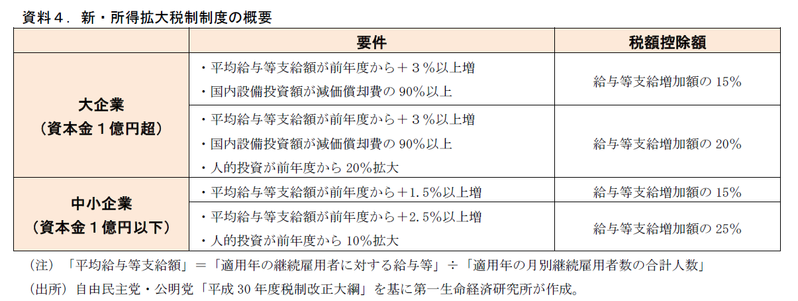

賃上げ実施企業に税制優遇を行う「所得拡大促進税制」は、要件を厳しくしたうえで税額控除割合の拡大が行われる。これまで、大企業の場合は前年度比+2%以上の平均給与等支給額増が要件だったが、これが+3%に引き上げられる。税額控除額は、従来の「前年度からの増加分×12%」から「15%」に引き上げられる。人的投資の拡大を実施した場合には20%まで税額控除を受けられるようにする。現行制度との比較では、適用要件が厳しくなる一方で、税額控除額が拡大する形だ。中小企業の場合は、適用要件が大企業より緩くなっている。

財務省は「租税特別措置の適用実態調査の結果に関する報告書」において所得拡大促進税制を含む租税特別措置の適用実績を公表している。これによれば、2015年度の適用件数は90,594件、これによる減税額は2,774億円となっている。このときの税額控除割合は10%だったので、およそ3兆円程度の賃上げ分が本税制の対象となっていたことになる。しかし、このすべてが本税制の賃上げ効果と判定するのは過大評価だろう。税制がなくとも元々賃上げするつもりだった企業が、税制優遇を受けているケースも相応に存在すると考えられるためだ。内閣府のディスカッションペーパー(2017)では、アンケートベースの「税制が賃上げ実施に影響したと回答した企業割合」を基に、税制による追加的賃上げ効果を+0.4~+0.5兆円と試算している。税・社会保険料負担が伴うことも考慮すれば、家計可処分所得の増分は+0.2~+0.3兆円/年程度と推定される。要件も税額控除額も異なる今回改正が企業行動に与える影響は不透明だが、期間の限定された減税と固定費である人件費の増加は企業にとって時間軸の異なる経営判断だ。税制の賃金押し上げ効果に過度な期待を寄せるべきではないだろう。

来年度も軽減税率財源のための増税措置が中心か

その他には、たばこ税の増税や国際観光旅客税、森林環境税の創設など、家計負担の伴う改正などが実施される。一連の税制改正のうち、所得税の控除見直しによる増税分900億円と、たばこ税増税による増税分2,400億円は、消費税率引き上げの際の軽減税率実施の財源に充てられるようだ。所得税の見直しも高所得者への増税措置となっており、軽減税率の財源確保は今回税制改正のテーマのひとつであったといえる。

軽減税率実施に伴う減収分1兆円のうち、そのうち0.6兆円の財源が未確定の状態であったが、今回の改正で0.3兆円分を確保したことになる。大綱内には、「消費税率10%引上げを平成31年10月1日に確実に実施するとともに、あわせて実施される低所得者への配慮のための軽減税率制度について、安定的な恒久財源を確保するため、平成30年度末までに歳入及び歳出における法制上の措置を講ずる」と明記されている。残りの0.3兆円の財源確保のため、来年度の税制改正も負担増を伴うものが中心になりそうだ。(提供:第一生命経済研究所)

(参考文献) 加藤・本橋・堤「アベノミクスにおける賃金・所得関連施策の効果試算」 内閣府 経済財政分析ディスカッションペーパー DP/17-2 2017年5月 http://www5.cao.go.jp/keizai3/discussion-paper/dp172.pdf

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也