最近、内部留保に課税せよという主張が急浮上した。二重課税は禁じられているといえば、一刀両断だが、あまり主張する論者には通じないようだ。数値例を挙げると、賃金は増えないことは明らかだ。設備投資も増えない。株価も下がりそうだ。どうやら、財政再建は他者からの増税で行ってほしいという願望が先行して主張された観念論に思える。本稿では何がおかしいかを洗い出す。

根拠なき課税

内部留保に課税するという発想は、すぐれて観念的である。増税は他者から取れば自分の腹は痛まない。「財政再建は、痛みのないところで行ってほしい」という大衆願望を汲もうとしたものだ。しかし、内部留保課税は、経済活動を停滞させて勤労者にも打撃が跳ね返ってくる。痛みが見えにくいだけで、痛みは存在するのである。また、何よりも実務的に、難点が多く、政策としての実現可能性も低いというのが筆者の感想である。

多くの難点のうち、設備投資を増やさないことを第一に挙げたい。まず、内部留保とは、貸借対照表の自己資本の一部、利益剰余金を指す。これはストックである。フローでみれば、税引後利益から配当と役員賞与を社外分配した後の処分済利益を指して内部留保と言うこともある。それが蓄積して406 兆円(2017 年3月末、財務省「法人企業統計年報」)にまで増えている。ストック・ベースの内部留保は、企業にとって資本である。貯蓄とは、金融資産だけでなく、実物資産でも行われる。フローで設備投資が蓄積したものが実物資産だとすれば、内部留保課税、すなわち企業貯蓄課税は設備投資にも課税されてしまう。これでは、設備投資を減らすことになってしまい、経済活動を停滞させることになるのではないか。

マクロ的に設備投資を課税によって増やすことができないのならば、内部留保課税の根拠はどこにあるのかがわからない。経済活性化の大義はなくなり、取られるところから取って財政再建を進めたいという願望だけが独り歩きした政策になる。

なぜ、企業の現預金に課税されないのか

多くの人が、「企業が金あまりならば、内部留保というよりも企業保有の現預金に課税すればよいではないか」と思ったことだろう。これは、ちょっと考えれば不可能とわかる。企業のバランスシートの資産側にある現預金残高は、自己資本が増えたとき以外に、負債が増えたときにも増額される。例えば、自己資本が1千万円の企業が、1億円の銀行借入を受けたとき、同時に1億円の預金残高が増える。もしも、企業の保有預金の期中平均残高に対して課税するとなれば、企業は課税が恐ろしくて借入ができなくなる。

もしも、企業のバランスシートの有形固定資産残高を増やしたければ、負債の保有コストを低下させるのが常道である。企業は、自己資本の増加ではなく、負債の増加によって設備投資を増やそうとするだろう。ところが、負債のコストはマイナス金利政策によって限界まで引き下がっている。内部留保が増えた分が、資産側で現預金残高の増加に向かう理由は、企業がこれ以上設備投資を増やしたくないからだろう(ストック・ベースでみて、内部留保が増えた分とバランスして、資産側で増えているのは、海外投融資でもある。設備投資は国内 でなく、海外で増えているということだろう)。過大に設備投資を行うことは過剰生産能力を生む、と経営者を警戒させて設備資本ストックを抑制させていると考えられる。

仮に、それでも設備投資を増やそうと考えるのならば、フローの設備投資額に何%かの補助金(税金還付)を与えればよい(税額控除でも同様の効果)。投資減税の方が、内部留保課税よりも、経済刺激効果は遥かに大きい。

賃金は増えるのか

内部留保が増える理由は、企業が賃金を増やさないからだと語られる。ならば、賃上げを推進するために、内部留保課税が正当化されるのか。

仮に、10 億円の内部留保に10%の課税が行われて、この企業は1億円の追加的課税が行われるとしよう。今期、この企業は人件費を2億円支払っていて、税引前当期利益が5千万円だったとする。さて、この企業が人件費を2.2 億円に増やすだろうか。人件費増によって、税引前利益が減っても、内部留保課税額は減りはしない。ストックベースの課税は何ら賃金増加と関係ないことがわかるだろう。

では、法人税支払後の当期利益にさらに内部留保課税を行うとすればどうか。法人税支払後の当期利益が、5千万円から人件費の増加によって1千万円に減ったとしよう。10%の課税がされるとすれば、内部留保課税は500 万円から100 万円に減り、さらに法人税分も減るだろう。しかし、課税額が減っても、経常利益がもっと大きく減るのだから、企業は人件費をあえて増やすことはしない。

数字に落とし込んで考えれば、フローでもストックでも内部留保課税は賃金を増やさないことが結論として導かれる。内部留保課税のアイデアは、観念的に主張されたものであり、実務的チェックが行われていない。百歩譲って、税制を使って賃上げを促進するのであれば、特別減税である。ベースアップによって人件費が増えた金額を特定して、それと同額の法人税が還付されるような仕組みを設けなければ、還付によって法人税支払後の当期利益が増える企業に限って、ベースアップがより進むだろう。ただ、ベースアップで増えた人件費を実務的に特定するのはとても複雑だ。また、この仕組みがなくてもベースアップは行われるので、還付額が膨らんで法人税収は大きく減るという弊害も起こる。

すでに雇用促進税制は存在するが、上記の例ほどはパワフルな優遇ではない。優遇の度合いを強めると法人税収が増えにくくなるという副作用とバランスを取る必要はある。

韓国の事例

フローの内部留保課税に似た仕組みは、韓国で2015 年に企業所得還流税制という政策が行われた。これは、3年間の期間限定で大企業を対象にした。税引き後当期利益と比べて、設備投資+賃金増加+配当の合計額が80%に達しないときは、残りの部分を50%を課税する。確かに、設備投資と賃金増加の金額を別途計算したうえで、その額が少なければ課税するという方式は、投資・賃金を増やしそうにみえる。

この方式を考えても、やはりデメリットはある。今期、設備投資を考えておらず、3年後に実行したいと考えている企業があったとしよう。今年の設備投資をしないことで課税額が増える。3年後は、大きな設備投資を行って課税額がゼロになる。つまり、3年後に一度に投資するよりも毎年少しずつ設備投資をして非課税額を大きくした方が有利になる。これは、今年の設備投資が優遇されて、将来、大きな投資が優遇されにくいというバイアスを生む。今年の設備投資をする必要がない企業が、わざわざ設備投資をすることは非効率ではないか。この弊害は、超低金利のうちに住宅投資をすればよいという政策誘導が、住宅供給の過剰を生み出すのと同じだろう。

韓国の場合は、3年間という期限を設けることで弊害を少なくして、一時的効果を狙った。確かに、時限措置で政策効果を大きくするという方法は一定の節度がある。ただし、この方法では、それほど大きな税収を期待することはできない。

原因を考えよ

企業の金あまりはなぜ起こるのか。その理由を顧みずに、目に見える巨大な内部留保だけを問題視することに思考を奪われると、間違った処方箋が描かれる。問題の本質は、企業がなぜ内部留保を設備投資に振り向けないかにある。恐らく、解答は(1)投資したい案件がなくて将来の投資に備えて積み立てている。(2)先行きに何が起こるか予想できないので、そうした不安に備えている。この2つの回答は、それぞれの企業で入り混ざっていると考えられる。本来、いずれの動機であっても、金融機関が必要に応じて融資に応じてくれるのであれば、過剰に内部資金を積み上げることは合理的でない。ここには、いざというときに金融機関が応じてくれないのではないかという心理バイアス(あるいはトラウマ)があると考えられる。

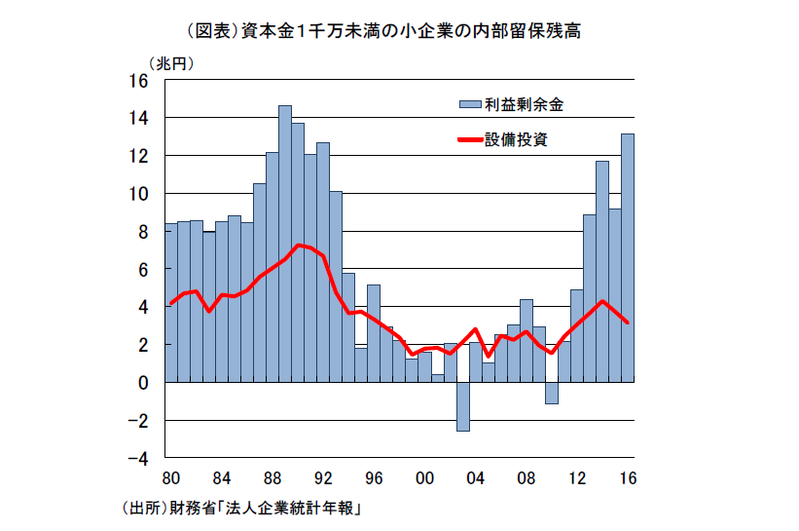

また、内部留保を増やす動機がいずれであれ、問題は中小企業でも大企業でも同様だと考えられる。投資需要がないと悩んでいる大企業にだけ内部留保課税をかけて、中小企業にかけないという論法はおかしい。内部留保が急増しているのは、大企業も中小企業も同じである。特に、資本金1千万円未満の小規模企業は過去15 年間のうち、2012 年度から内部留保が際立って増えている(図表)。

企業の金あまりを解消するには、規制緩和によって投資機会を増やすのが正攻法である。これは時間がかかり、手続きも容易ではない短期的な効果だけを狙った投資拡大は、結局、非効率な投資を水増しする。問題解決は、需要の改革にある。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生