要旨

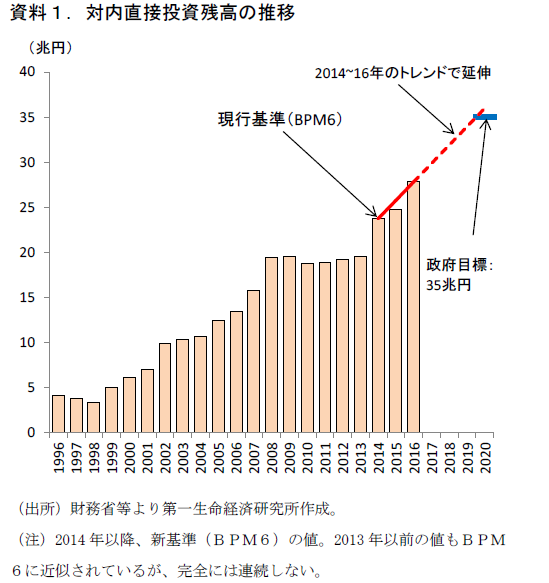

●2016年末時点の対内直接投資残高は27.8兆円となった。リーマン危機後停滞していた日本の対内直接投資残高は、2014年以降明確な増加傾向となっている。近年のペースでの増加が維持できれば、政府目標の「2020年末に35兆円」に達することになる。最近はアジアからの投資フローが増加しており、その存在感を高めていることが特徴的だ。

●日本企業の収益性向上や政府の一連の外資誘致策が対内投資の増加に繋がっているものと考えられる。ただそれでも、他国と比べた対内直接投資額は少ない部類に入る。働く外国人の暮らしやすさや生活利便性の向上、世界銀行・JETRO調査等で示されているビジネス阻害要因の除去などを通じ、対内投資の活性化をより一層推し進めていくことが求められている。

●日本の対内直接投資の収益率は、各国に比べて極めて高くなっている。日本企業の収益性改善も寄与していようが、日本のビジネス環境の低さを背景としたプレミアム、企業の安値での売却などを映じている可能性も考えられる。アジア新興国の経済成長に伴い、日本企業は外国企業の投資対象となるケースが今後一層増えてくるだろう。より巧く企業・事業を売るスキル・ノウハウの蓄積は、日本企業にとって重要性を増していくと思われる。

増加が明確になってきた対内直投

2016年末時点の対内直接投資残高が、27.8兆円に達した。リーマン危機以降は20兆円弱の水準で停滞していたが、2014年以降は増加トレンドが鮮明になっている。

対内直接投資は、海外勢による国内企業の買収などを通じた投資を指す。この拡大は、海外企業の経営ノウハウ、技術などの資源が国内へ流入することによって、国内企業の生産性改善効果等が期待されている。政府は、2013年6月閣議決定の「日本再興戦略」において、2020年末における対内直接投資残高を35兆円に拡大する目標を掲げた。

資料1で示す通り、このところの対内直接投資の増加ペースが続けば、この「35兆円」に達することになる。目標設定後に行われた国際収支統計の基準改定によって2.8兆円程度(ジェトロ対内投資報告2015)水準が嵩上げされているという特殊要因があり、素直に“目標達成”として良いのかは意見が割れそう※だが、いずれにせよ対内直接投資が着実な増加をみせているという点は事実である。リーマン危機以降の停滞期を経て、対内直接投資は復調している。

※「日本再興戦略2016」では、「2020年までに外国企業の対内直接投資残高を35兆円に倍増する(2012年末時点19.2兆円)」とされ、この目標が再確認された。2012年の値は旧基準では17.8兆円だったので、「倍増」の基準が35兆円とされていたのだが、基準改定によって2012年末の値が嵩上げされた。これに基づけば「倍増」の基準(=35兆円)が引き上げられてもよいのだが、本稿では現在公表されている“「新基準」での対内直接投資残高を2020年に35兆円にする”ことが政府目標になっているとものとして話を進める。

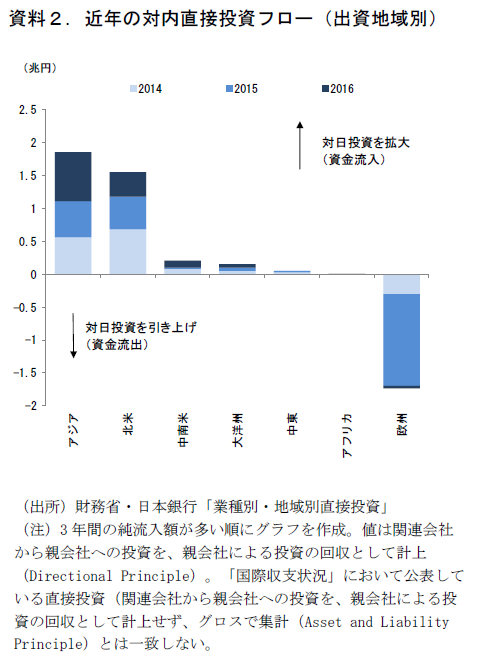

アジアの存在感が高まる

2016 年末の対内直接投資残高を出資地域別に分けると、最も出資残高が多いのが欧州(13.6 兆円)、次いで北米(7.2 兆円)、アジア(5.0 兆円)が続く。近年の動きにフォーカスするため、ここ3年間の直投フローを出資国の地域別にみると、最大寄与となっているのがアジア(3年合計で+1.9 兆円)、次いで北米(同+1.6 兆円)である。欧州は近年は卸小売業や化学・医薬品製造業において、投資撤退が続いたことから、流出超過となっている(同▲1.7 兆円)。ストックベースでは欧州が最大だが、フローではアジアがトップであり、アジアが対内投資の出資国としての存在感を高めていることがわかる。

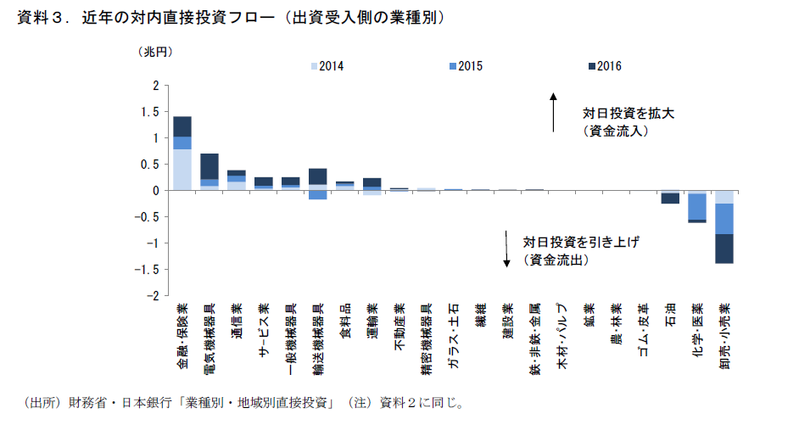

また、出資を受け入れた企業の業種別に対内直接投資残高をみると、金融保険業がトップ(7.8 兆円)、電気機械器具製造業(3.1 兆円)、輸送用機械器具(3.0 兆円)が続く。ここ3年間のフローをみると、金融・保険業(3年合計で+1.4 兆円)の国内進出がトップを占めており、次いで電気機械器具製造業(同+0.7 兆円)、通信業(同+0.4 兆円)が続く。欧州勢の撤退によって卸・小売業(同▲1.4 兆円)が最大の流出超過(資金引き上げ)となっている。

国際的には依然低位

対内投資の増加には、様々な要因が複合的に効いていると考えられる。コーポレートガバナンスの強化策や法人実効税率の引き下げによって対内投資の収益性が向上しているとみられるほか、その他の企業誘致策も積極的に打たれている。例えば、政府は「外国企業の日本への誘致に向けた5つの約束」(2015年3月対内直接投資推進会議決定)を掲げ、外国人が日本で働きやすい環境作りを目指すことを示している(①小売店、公共交通機関、病院での外国語表記、②訪日外国人向け無料公衆無線LANの整備、③すべての地方空港におけるビジネスジェットの受入、④来日した子弟の教育環境充実、⑤国と地方による相談体制の整備が掲げられている)。また、訪日外国人観光客の受入環境整備策としても、外国語表記の充実やLAN環境の整備が掲げられている。訪日外国人観光客によるインバウンド消費の活性化策が、もう一つのインバウンドである対内投資の増加にも繋がっていると考えられる。

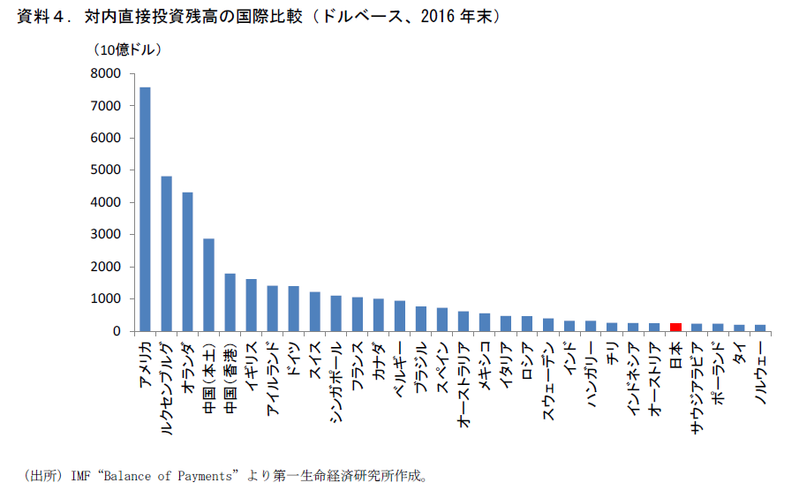

ただ、日本の対内直接投資の額が主要国の中で少ない部類に入ることは変わらない。IMFの統計を基に各国の対内投資残高(ドルベース、2015年末時点)をみると、上位はアメリカ、ルクセンブルグ、オランダ、中国(本土)、中国(香港)、イギリスとなっており、日本は26位である。こうした対内直投のレベルの低さの要因は、日本における様々なビジネス環境の不充実にあると考えられる。世界銀行の公表するビジネス環境ランキング(「Ease of doing business index」)をみると、日本の順位は34位に留まっている。構成項目である「事業の設立」、「資金調達」などの順位が特に低いことが背景だ。政府はこのランキングを2020年までに先進国中3位にすることを目標としている(2013年6月・日本再興戦略)が、かなり厳しい状況である。JETRO(日本貿易振興機構)の調査では、外国企業が日本でビジネスを行う際の阻害要因として「人材確保の難しさ」「外国語によるコミュニケーション」、「ビジネスコストの高さ」「行政手続き・許認可の複雑さ」「日本でのビジネスの特殊性」などが上位に挙げられている。

こうした中、今年5月の対内直接投資推進会議では、法人登記や在留資格面での手続き簡素化に向けた具体的な取組をまとめた。規制・手続き面での改革に一定の進展はみられているが、日本のビジネス環境に対する国際的な評価は依然低いままである。ビジネス環境改革のより一層の加速が求められよう。

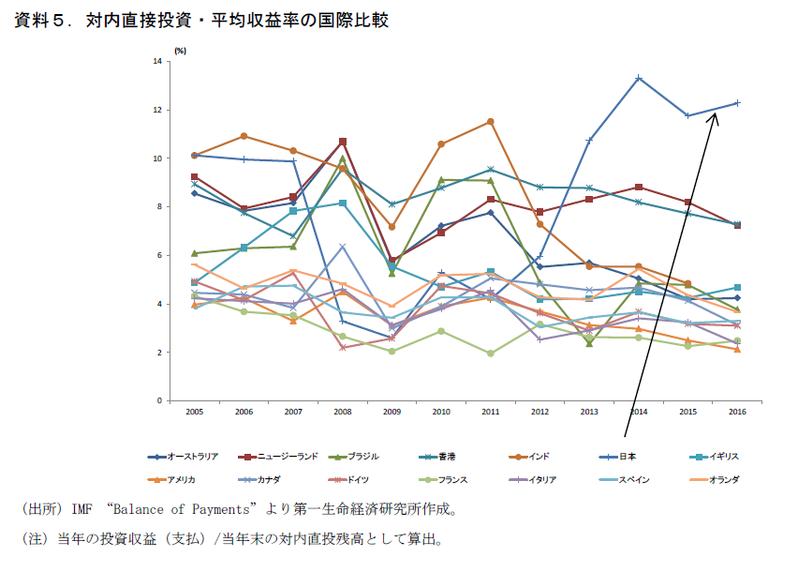

“高過ぎる”対内直接投資収益率は何を意味するか

気になる数字が、対内直接投資の収益率(当年の支払収益/当年の対内投資残高で算出)である。このところ12%前後で推移しているが、この水準は他の国に比べて抜きん出て高い(資料5)。考えられる要因のひとつは、日本企業の収益率改善である。法人企業統計年報ベースのROE(当期純利益/株主資本)は2012年度の4.9%から、直近公表の2015 年度の値は6.9%に上昇している。

しかし、それでも日本のROEが国際的に低い点に鑑みると、日本の対内直投の収益率のみが高くなる理由としては不十分だろう。収益率が高いということは、「他国に比べて高い収益率(プレミアム)がないと、日本への投資が選択されていない」ことでもある。このいわば「ジャパン・プレミアム」は、先に挙げた複数のビジネス阻害要因などがもたらしている可能性があろう。収益性の面では投資対象になる国内企業であっても、日本のビジネス環境の低さを勘案して投資を手控えている、ということだ。

また、収益率が高いということは、裏を返せば日本企業が「安く」買われている可能性があるということでもある。昨今、大手製造業が、外資からの出資受け入れを選択する事例が続いてきた。これも対内直接投資の増加であるが、経営不振に陥った状態からの交渉は売り手(日本企業)劣位にならざるを得ない。企業・事業を巧く売却出来ていないことが、対内直接投資収益率の高さという形で顕れている可能性も考えられる。

日本に対内直接投資の拡大が求められているのは、海外から経営資源(人材や資金、技術など)を導入、活用することで、国内企業の収益性改善、ひいては国内経済の成長を促すためである。生産性改善や人口減緩和が日本の経済成長の鍵となる中で、海外からの投資拡大は今後もより一層求められていくことになるだろう。そして今後、中国をはじめとするアジア諸国の経済成長が進む中、日本企業がこれらの国の投資対象となる機会も増えていくことになる。対内直接投資の増加は、日本経済のために必要なものであり、また周辺国の経済成長に伴って必然的に生じることとなろう。対内直接投資の少なさは、日本企業が「買われる側」に立った経験が乏しいことを意味している。今後、企業・事業を“巧く売る”スキル・ノウハウの蓄積が、日本企業にとってより一層重要性を増すことになると考えられる。

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也