要旨

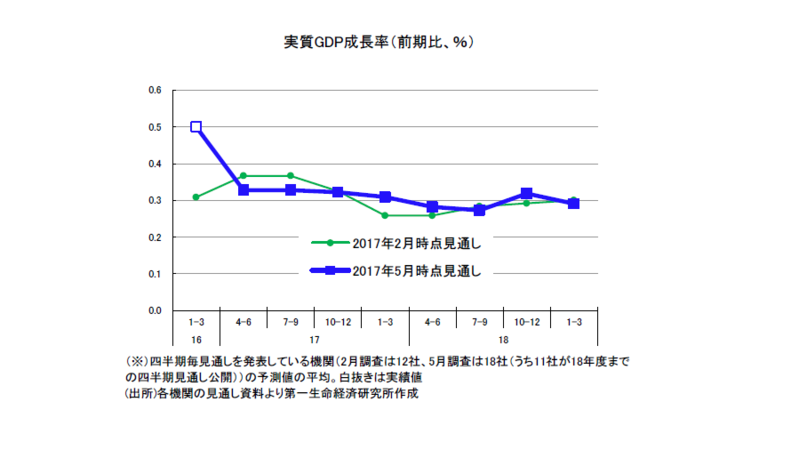

●民間調査機関22 社の経済見通しが出揃った。実質GDP成長率の平均値は、2017 年度が同+1.4%(2月時点見通し:同+1.3%)、2018 年度が同+1.1%(2 月時点見通し:同+1.1%)となった。17 年度は公共投資が下方修正された一方で、輸出が上方修正されたことで、2 月予測時点とほぼ変わらない見通しとなった。18 年度も前回の見通しから大きな変化はなかった。

●2017 年度の国内景気は、海外経済の回復を受けて輸出の増加が続くことに加え、企業収益の改善に伴い設備投資の持ち直しが期待できることを背景に、景気回復が続くとみられている。また、2016 年第2次補正予算の公共投資押し上げ効果が明確に現れてくることも期待されている。ただし、実質賃金の改善ペースが鈍いことから、個人消費は力強さを欠き、回復ペースは引き続き緩やかなものになるとみられ ている。

●2018 年度以降の国内景気も緩やかに拡大していくことが見込まれている。海外経済の回復が続く中で、輸出や設備投資といった企業部門が好調を続け、家計部門にも徐々に好影響が及ぶとみられている。人 手不足が続く中で賃上げ率も上昇することから、個人消費も底堅く推移することが期待されている。

●消費者物価指数(生鮮食品を除く)の見通しは、17 年度は前年度比+0.8%(2 月時点見通し:同+0.8%)、18 年度は同+1.0%(2 月時点見通し:同+1.1%)となった。物価上昇率はエネルギー価格の 押し上げや消費の回復によりプラス圏を維持するものの、日銀が目指す2%の物価上昇の達成は困難との見方が依然としてコンセンサスだ。

コンセンサスは2017 年度:+1.4%、2018 年度:+1.1%

民間調査機関による経済見通しが出揃った。本稿では、5 月24 日までに集計した民間調査機関22 社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2017 年度が前年度比+1.4%(2月時点見通し:同+1.3%)、2018 年度は同+1.1%(2 月時点見通し:同+1.1%)である。17 年度、18 年度ともに成長率予測は2 月予測時点とほぼ変わらない結果となった。

17 年1-3 月期は緩やかな景気拡大を示す結果

5月18日に発表された2017年1-3月期実質GDP成長率(1次速報)は、前期比年率+2.2%(前期比+0.5%)とほぼ事前予想(ブルームバーグ調査:前期比年率+1.7%、前期比+0.5%)通りの結果となり、5四半期連続の成長となった。内外需ともにプラス寄与となり、景気が堅調に拡大していることを示す結果となった。

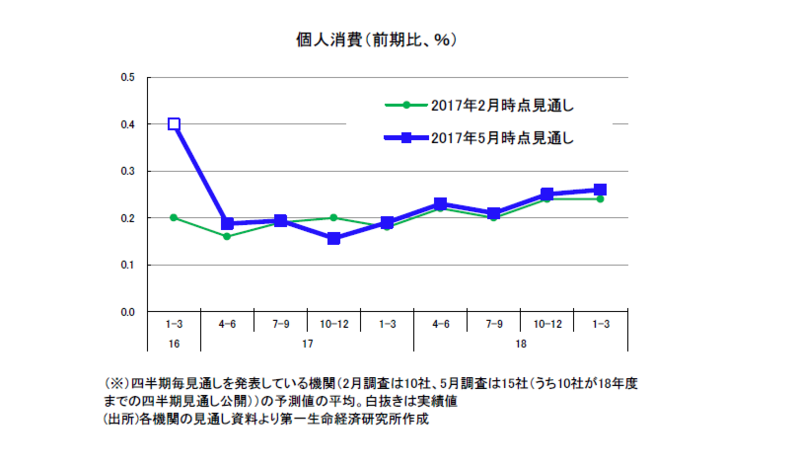

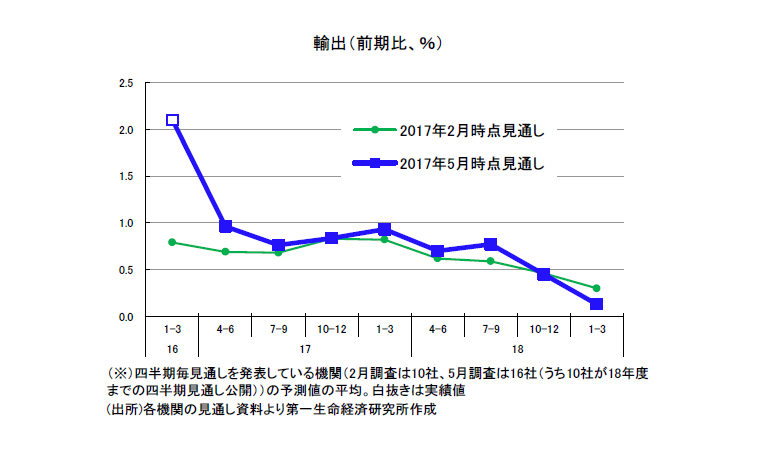

成長率押し上げの主因となったのは、輸出の増加である。海外経済の回復を背景として、前期比+2.1%と高い伸びとなった。また、個人消費についても、生鮮食品価格の上昇が落ち着いたことや、自動車や家電などの耐久消費財の消費が伸びたことで、前期比+0.4%と持ち直しをみせた。5四半期連続のプラス成長が続く中で、引き続き「景気が緩やかな拡大基調を辿っている」(三菱東京UFJ銀行)という見方がコンセンサスとなっている。

17 年度、18 年度ともに成長率予想に変化なし

2017 年度成長率予想は前年度比+1.4%(2 月見通し:同+1.3%)と、輸出が上方修正された一方、2016 年第2次補正予算の執行が遅れていることを受けて公共投資が下方修正されたことから、前回からほぼ変わらない見通しとなった。17 年度の国内景気は、補正予算の効果が現れることや「海外経済の回復を背景に輸出の増加が続くことに加え、企業収益の改善に伴う設備投資の持ち直しが見込めることなどから、景気は堅調な推移が続く」(ニッセイ基礎研究所)と見込まれている。

2018 年度成長率予想も前年度比+1.1%(2 月見通し:同+1.1%)と前回から変わらない結果となった。18 年度については、外需の勢いは減速するものの、引き続き輸出や設備投資が成長の下支えとなるとみられている。一方で個人消費についても、17 年度の好調な企業業績を受けて所得環境が緩やかに改善することを背景に、底堅く推移していくと予想されている。

このように17 年度、18 年度については、世界経済が拡大を続ける中で、輸出や設備投資といった企業部門が好調を続け、それが家計部門にも徐々に波及していくと予想されている。しかし、「トランプ米大統領の政権運営など海外の政治・経済動向に不透明感は残る」(日本総合研究所)ため、これらが深刻化することによる世界経済の減速を懸念する機関が多くみられた。このような下振れリスクが顕在化した場合、輸出が減少するなど、景気回復シナリオが崩れる可能性があることには注意が必要だ。

以下では需要項目別に、エコノミストの見方を概観していく。

① 個人消費 17 年1-3 月期の個人消費は前期比+0.4%と10-12 月期(同0.0%)から増加した。生鮮食品価格の上昇が落ち着いたことや耐久財消費が伸びたことが個人消費回復の要因となった。17 年度の個人消費は、「良好な雇用・所得環境や消費マインド改善を背景に底堅さは維持する」(東レ経営研究所)とみられている。しかし、エネルギー価格上昇などの影響から物価が上昇する中で名目賃金の改善ペースは緩慢であり、個人消費の伸びも小幅になることが予想されている。18 年度の個人消費については、17 年度の企業収益の改善から名目賃金の上昇が期待されており、「良好な雇用環境や既往の株高を映して個人消費は概ね底堅く推移する」(富国生命保険)と、緩やかな上昇を見込む機関が多い。一方で、「物価上昇率も高まる見通しであり、賃金の伸びが力強さを欠くもとで実質所得は伸び悩むことが見込まれ、消費には逆風になる」(日本経済研究センター)といった指摘をする機関も目立ち、実質賃金の改善ペースが18 年度の個人消費拡大の鍵となってくると考えられる。

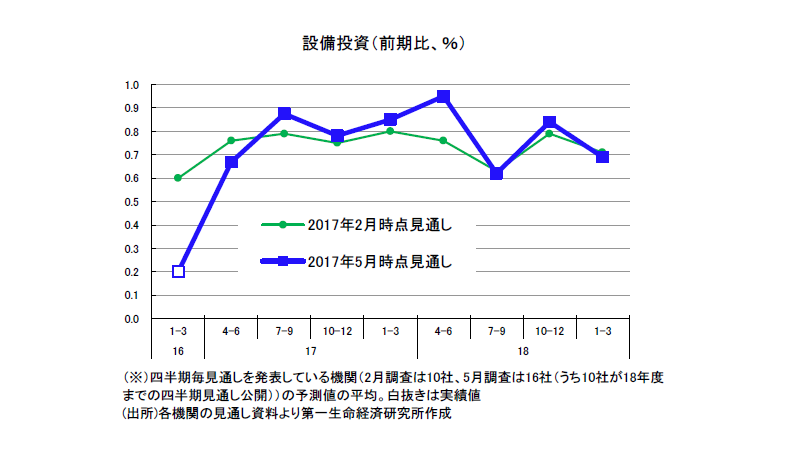

② 設備投資 17 年1-3 月期の設備投資は前期比+0.2%と横ばいに留まった。しかし、10-12 月期の伸びが同+1.9%だったことを踏まえると、堅調に推移しているとの見方が多い。輸出の増加が生産・設備投資といった企業活動に波及していることを示す結果となった。

先行きについては、設備投資は引き続き増加していくとの見方が強い。(1)輸出は引き続き増加を続けるとみられること(2)先行き不透明感から「中小企業を中心に慎重な投資姿勢を維持する企業が少なくない」(信金中央金庫)ものの、企業収益は引き続き高水準を維持し、企業マインドも改善が続くと見込まれていること(3)2018 年度については、東京五輪に向けた投資が本格化することが下支えに繋がるとみられていること(4)設備維持・更新需要や技術開発需要が底堅いことや「人手不足の深刻化により、企業が省力化投資や省力化に向けての技術開発を加速させる」(野村證券)ことから「輸出の増加と円安による収益改善が追い風となる製造業を中心に、企業の投資意欲は徐々に高まって」(富国生命保険)いくこと、これらのことから設備投資は増加基調で推移していくことが見込まれている。

③ 輸出 17 年1-3 月期の輸出は前期比+2.1%と高い伸びとなった。製造業を中心とした海外経済の回復を背景に、IT 関連などのアジア向け電子部品の輸出増加が牽引し、3四半期連続のプラスと好調さを維持した。17 年度の輸出については、世界経済は引き続き堅調に推移すると想定されており、輸出は増加基調を維持するとみられている。また、「世界経済の回復や米国の利上げの動きを反映して為替相場が円安傾向で推移する」(信金中央金庫)ことも輸出増加の追い風となると考えられている。18 年度については、「米国経済の堅調持続、アジア地域の内需持ち直しなど、実体経済の基調は18 年度にかけて底堅く推移する」(三菱総合研究所)とみられているが、「これまで輸出の拡大を牽引してきた自動車部品や半導体関連については、現地内製化やブーム一巡が見込まれるため、輸出全体で見れば増勢は徐々に弱まる可能性が高い」(伊藤忠経済研究所)と指摘されているように、輸出の先行きは、増加は続くものの加速は望みにくいとの見方がコンセンサスである。また、前述した通り、海外経済における下振れリスクについては引き続き注意が必要になってくるだろう。

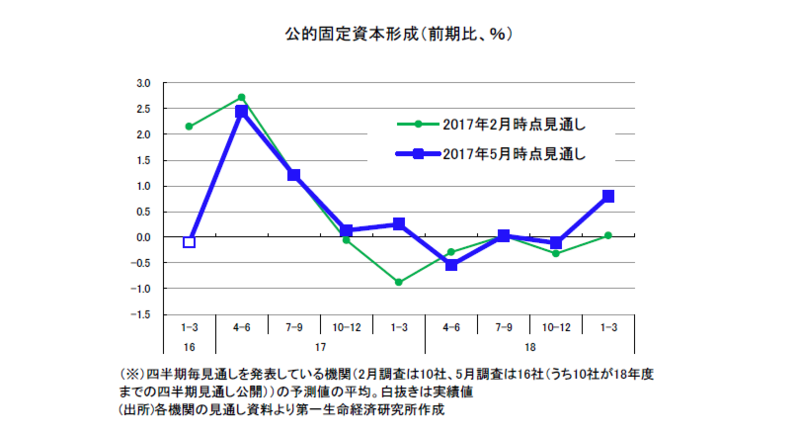

④ 公共投資 17 年1-3 月期の公共投資は同▲0.1%と3四半期連続で減少した。しかし、マイナス幅は10-12 月期から縮小していることや、先行指標となる公共工事請負金額が足元で大幅プラスに転じていることから、16 年度第2次補正予算の効果は4-6 月以降に顕在化し、公共投資は増加することが見込まれている。さらに17 年度後半から18 年度にかけては「東京オリンピック開催に向けたインフラ整備などの需要がピークを迎えることが増加要因となる」(三菱UFJリサーチ&コンサルティング)ことも期待されている。ただし、18 年度については、追加の経済対策を想定しない機関が多いことから、経済対策効果の剥落により、公共投資はマイナスに転じるとみられている。

消費者物価上昇は緩やかに上昇するも、2%達成は厳しい

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2017 年度が前年度比0.8%(2 月見通し:同+0.8%)、2018 年度が前年度比+1.0%(2 月見通し:同+1.1%)と、17・18 年度それぞれ大きな変化はなかった。先行きについては、17 年度は、エネルギー価格に押し上げられることや円高による下押し圧力の一巡により、消費者物価上昇率はプラス圏を維持するとみられている。18 年度には個人消費の回復を背景に物価上昇率も上昇するとみられているが、「期待インフレ率が伸び悩み、需給ギャップの改善ペースも緩やかとみられるなか、エネルギーのプラス寄与幅が次第に縮小する」(明治安田生命)ことから、消費者物価上昇率は小幅な伸びにとどまると見込まれている。日本銀行の目指す2%の物価上昇率達成は依然困難との見方がコンセンサスだ。(提供:第一生命経済研究所)

第一生命経済研究所の見通しについては、Economic Trends「2017~2018 年度日本経済見通し」(5 月18 日発表)をご参照ください。

第一生命経済研究所 経済調査部 担当 エコノミスト 齋藤 麻菜