要旨

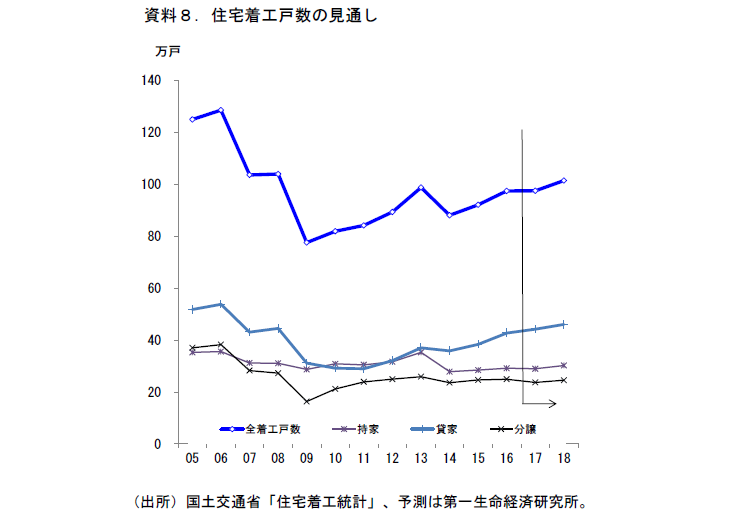

●2017年度の住宅着工戸数を97.5万戸、18年度を101.4万戸と予測。17年度の着工は、貸家は増加、分譲は減少する形で16年度からほぼ横ばいを予測。18年度は19年10月の消費税率の引き上げを前にした駆け込み需要の発生によって増加すると見込む。

●引き続き、着工の主役は賃貸住宅になるだろう。相続税の節税ニーズや緩和的な金融環境を背景として、貸家の着工は底堅く推移する見込みだ。賃貸住宅市場での過剰感の高まりを受け、当局が融資審査の強化を求める動きもあるが、「新築住宅人気」のなかでは入口段階での貸出・新規着工の増加を抑えることは難しいとみる。また、底流には単身世帯の増加や高齢者向け住宅のニーズ拡大など、賃貸住宅への需要が高まっている側面もある。短期的には底堅く推移すると予測する。

●それに対して、価格の高止まりと在庫増が続く分譲マンションの着工は伸び悩むだろう。持家(注文住宅)に関しても、世帯構造の変化などを反映する形で賃貸・分譲戸建・マンションへニーズのシフトが進む中、増加幅は限定的なものに留まろう。

●相続税節税のニーズを背景とした実需に見合わない賃貸着工増が長期に亘って続けば、いずれは空室率上昇、賃料下落により賃貸投資の採算悪化のリスクは高まっていく。これは人口流出の続く地方部において、より大きな規模で問題となる可能性があろう。財政構造の硬直化が進む中で、相続税をはじめとする資産課税は強化される方向にある。こうした中で、不動産取得やその賃貸化によって大きな節税メリットを得られる現行税制が生む歪みは大きくなっていく可能性が高い。税制の見直し余地は大きいだろう。

持家・貸家の乖離は更に拡大

2016年度の住宅着工戸数は97.4万戸と2年連続の増加(15年度:92.1万戸)、水準は消費税率8%への引き上げ前の駆け込み需要が生じた2013年度のレベル(98.7万戸)に近いところまで回復している。

回復傾向にある住宅着工だが、利用関係別にみた内訳はここ数年で大きく変わってきている。資料1に示すように、2013年前半ごろまでは持家と貸家が概ね同水準だった。しかし14年度以降は貸家が着実に増加する傍らで、持家着工は14年4月の消費税率引き上げに伴う駆け込み需要の反動減後の水準で停滞している。15年度・16年度とその傾向は一層強まっており、持家・貸家の乖離は拡大している。賃貸住宅の堅調さの背景として挙げられるのが、①2015 年1月に実施された相続税増税に伴う節税需要の増加、および②2016 年1月から開始されたマイナス金利政策だ。①については、賃貸住宅を所有することで資産評価の際の評価減特例を受けられることから、相続税増税をきっかけに賃貸住宅の建築が増加した。そうした中で実施された日本銀行のマイナス金利政策による資金借り入れ環境の改善は、賃貸住宅投資をより一層促したと考えられる。

当局も賃貸住宅の“過剰建築”を警戒

相続税メリットを目的とした賃貸住宅の増加には危うさもある。長期的には世帯数の減少が見込まれる中で際限なく賃貸住宅が建ち続けることになれば、将来的には空室率上昇・賃料下落によって賃貸投資の採算悪化に繋がるためだ。一部地域では、賃貸住宅の需給が緩和傾向にあることを示すデータもある(資料2)。

金融面からみると、マイナス金利政策によって貸出先の開拓を求められた銀行がアパートローンを拡大させている。国内銀行の不動産業(個人による貸家業を含む)向け貸出残高は全産業を上回る伸びとなっており(資料3)、特に地方銀行では不動産業の伸びが貸出全体の牽引役となっている。こうした中、日本銀行や金融庁は賃貸投資の採算悪化がアパートローンの不良債権化に繋がる恐れがあることから、銀行の貸出審査厳格化を求めるようになってきている。直近(2017 年4月)の日本銀行の金融システムレポートでは「一部地域で賃貸住宅の空室率が高まっていることも踏まえると、貸家市場の需給動向のモニタリングを含め、これまで以上に入口審査や中間管理を綿密に実施することが重要である」としている。日本銀行による2017年度の考査(金融機関の経営状況調査)方針においても、点検項目として賃貸向けを中心とする不動産関連貸出が挙げられている。

それでも賃貸住宅の着工が底堅さを保つと考える理由

貸家着工は16 年10-12 月期に前期比▲6.2%と減少したが、17 年1-3月期には+2.7%の増加に転じた。地域別に貸家着工戸数の推移をみると、2016 年中ごろから「首都圏」や都市部以外の「その他地域」において貸家着工はピークアウトしていたが、「その他地域」では既に下げ止まり、「首都圏」では増加方向に転じていることが確認できる(資料6)。首都圏の着工については、1月に東京五輪の選手村建設があったという特殊要因はあるが、その後の2・3月も堅調な推移となっている。

先述したように賃貸住宅の着工増に警戒感が高まっている中ではあるが、今回の予測では17年度の賃貸住宅も引き続き増加すると予測している。

増加を見込む第一の理由は、金融環境の改善や相続税節税ニーズの高まりの中で、新築賃貸住宅への融資を抑えることが難しいとみるためである。現在、金融機関にとって低金利環境下で収益性のある貸出先としてアパートローンが重視されているうえ、不動産投資家サイドにも相続税・固定資産税の節税という明確なメリットが得られる状況だ。また、日本の住宅市場は「新築・築浅人気」が高いと言われる。利用可能な統計を用いて試算した建築時期別の共同住宅の空室率(資料4)をみても、築年数の長い物件ほど空室率が高まる傾向にあり、数値上も「新築・築浅人気」の傾向がみられる。新築物件の需要が高い中では、新規融資を行う時点での空室は生じづらく、入口審査時にはそのリスクが見えづらい。空室が増えるのは、新規物件ではなく過去に建築された物件だからだ。

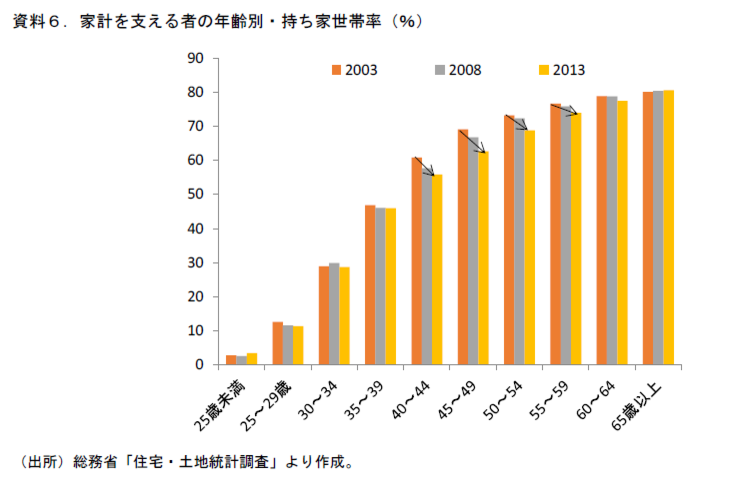

第二の理由は、中期的には賃貸住宅への相対的なニーズ自体が高まる方向にあると考えられるためである。①住宅を購入するニーズの小さい単身世帯が増えていること、②40~50代の持ち家世帯率が低下傾向にあり、持ち家購入の時期が後倒しされる傾向にあること、③高齢者向けの賃貸住宅(サービスつき高齢者向け住宅)のニーズが高まっていることi、などが挙げられるだろう。なお、国立社会保障人口問題研究所の将来世帯数推計(2013年推計)に基づけば、国内の世帯数は2020年にはピークアウトを迎えるが、単身世帯の増加は2030年まで増加が続く。この後に公表された2015年の国勢調査では、2015年時点の単身世帯数は1841.8万世帯と社人研推計値の1763.7万世帯をさらに約80万世帯分上回る結果となっており、事前に予想されていたよりも単身世帯の増加は早いペースで進んでいる。こうした傾向は、賃貸住宅へのニーズのシフトをもたらす構造的な要因であるといえよう。

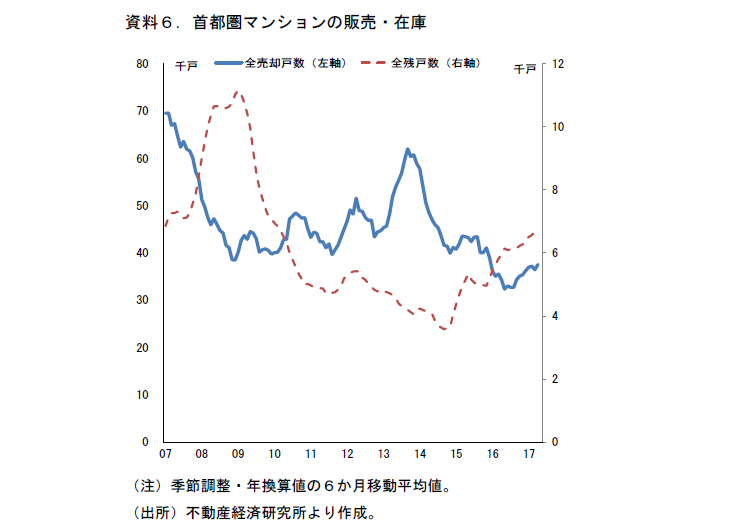

分譲マンションの在庫増が続く

分譲マンションの着工については、伸び悩みが続きそうだ。資料6は、首都圏におけるマンションの販売戸数(全売却戸数)と在庫数(全残戸数)の推移をみたものである。販売戸数は14 年4月の消費税率引き上げ前の駆け込み需要で大きく増加した後、大きく水準を切り下げている。この結果、在庫数は増加が続いている状態だ。

販売戸数低迷の背景には、過去の資材や人件費コスト上昇に伴う価格の高止まりがあると考えられる。足もとでは、販売戸数が緩やかに上向きつつあるが、仮に今後販売戸数の回復が続いたとしても在庫調整でカバーされる形となるため着工増には結びつくまでには時間を要するだろう。

底流で進む「注文住宅離れ」

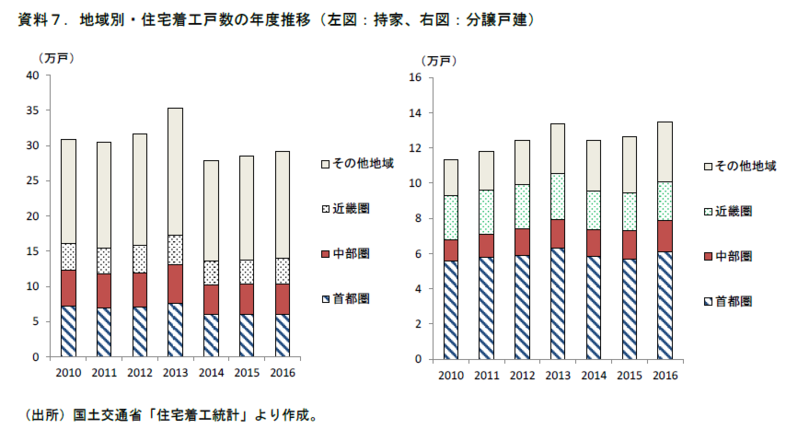

「持家」(主に個人による戸建注文住宅)の着工は伸び悩んでいる。地域別に見ると、特に「首都圏」は2014 年度の消費増税以降回復の兆しがみられていない。それに対して、緩やかな回復が続いているのは「分譲戸建」(建売)の住宅である。こちらは「首都圏」の増加が支えとなっており、「持家」の推移との間に温度差が生じている。

「持家」(注文住宅)に関しては、様々な面から今後の増加が見込みにくい構造になっていると考える。①先に挙げた世帯構造の変化(少人数化)などによって相対的に賃貸住宅のニーズが高まっている、②注文住宅マーケットの中心が人口流出の進む地方部であり、回復の主体となるであろう都市部では建売住宅にシフトする動きがみられる、③都市部では共働き世帯の増加に伴う職住近接ニーズなどから、一戸建てからマンションへ需要がシフトする動きがみられることなどが挙げられよう。近年「持家」と「貸家」の水準感が大きく乖離した背景には、「貸家」が相続税ニーズなどを背景に大幅な増加を続けたことに加え、家計の雇用環境改善にも関わらず「持家」が殆ど伸びなかったことの影響も大きかった。その背景にはこうした「注文住宅離れ」の底流があると考えられる。

着工は賃貸牽引、税制がもたらす賃貸住宅の過剰建築は長期的なリスク要因

2017年度の住宅着工戸数を97.5万戸とほぼ横ばいと予測する。「貸家」は引き続きの増加を予測するが、「持家」の伸び悩みが続くほか、在庫の積みあがったマンション市場が重石となり、「分譲」は減少するとみる。2018年度は、同様のトレンドが続くとみているが、年度後半には2019年4月の消費税率10%への引き上げを控えた駆け込み需要の顕在化が予想される。着工戸数は101.4万戸に増加すると予測する。

短期的には賃貸住宅の増加が続いていくとみるが、これは長期的な観点からは不安材料でもある。相続税ニーズに裏打ちされた実需のない賃貸投資が積み上がれば、将来的には空室率上昇・賃料下落によって採算の合わない事例が増えてくるだろう。特に、人口流出の続く地方部においては、大きな規模で問題化する可能性がある。さらに、財政構造の硬直化が進む中で、相続税をはじめとする資産課税は強化される方向にある。こうした中で、不動産取得やその賃貸化によって大きな節税メリットを得られる現行税制が生む歪みは大きくなっていく可能性が高い。税制の見直し余地は大きいだろう。(提供:第一生命経済研究所)

i 2011年に制度が開始された「サービス付き高齢者向け住宅」の登録件数は2017年4月時点で21.8万戸まで増加した。

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也