要旨

● 去年の秋頃から世界の景気循環が上向いてきている。景気循環が一旦上向けば、すぐには腰折れしないため、少なくとも来年程度までには景気拡張期が続こう。 また、中国は今年10月に5年に一度の共産党大会があるため、過去の経験則に従えば、それまではあらゆる手を使ってでも景気を支えるだろう。しかし、トランプ氏が主張する金額の半分くらいでも拡張的な財政政策が実現すれば、米国経済に過熱感が出てくるため、FRBが利上げペースを速める可能性が高い。過去の経験則では「経済が過熱するなかで FRB が利上げを加速する」局面はリセッション入りのサインだった。

●FRBの利上げはあと1~2回、来年は3~4回と想定しており、基本的にはドル高円安になる可能性がある。しかし、1ドル120円台半ば程度まで円安が進む局面になると、日銀は長期金利ターゲットの引き上げも検討してくると考えられ、来年には金融政策の変更を行う可能性がある。

●数年以内に日銀は試練の時を迎える可能性がある。世界的に景気が上向いている状況では、日銀のイールドカーブコントロール政策は効果を発揮する。しかし仮に、リセッションを迎えられた米国が金融緩和に転じれば、今のスキームでは円高を抑え込めない可能性がある。海外からの批判を度外視すれば、外債購入等の選択肢があると思われるが、現実的に難しいとなれば、緩和のために吸い上げる国債が足りないことになり、永久無利子国債等のヘリコプターマネーに近い政策を採る可能性も全くないわけではない。あと2〜3年のうちに米国経済がリセッションに陥れば、2019年10月に消費税を引き上げることは難しいだろう。

●アベノミクス自体の方向性は正しいと思われるが、20年間デフレを放置してしまったがゆえに、企業・家計ともに心理的萎縮が続いてしまっている。すなわち、20年間デフレを放置した弊害がいまだに残っており、アベノミクスの効果を減退させていると考えられる。

(※)本稿はZUUオンラインのインタビュー記事を基に作成。

はじめに

去年の秋頃から世界の景気循環が上向いてきている。景気循環は一旦上向けばすぐには腰折れしないため、少なくとも来年程度までは景気拡張期が続くのではないかと考えられる。

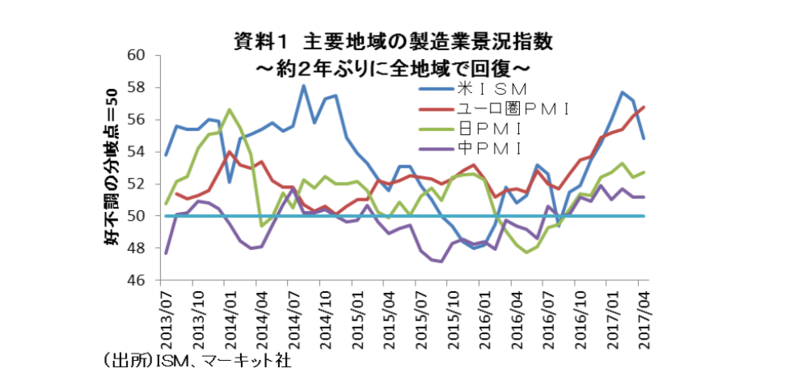

製造業の景気循環は、去年の秋頃に上向くまでの2年ほど低迷していた。トリガーは中国である。製造業PMIを確認すると、2014年の秋頃から中国が50を下回りはじめ、少し遅れて米国が50を下回り、その後日本も50を下回った(資料1)。

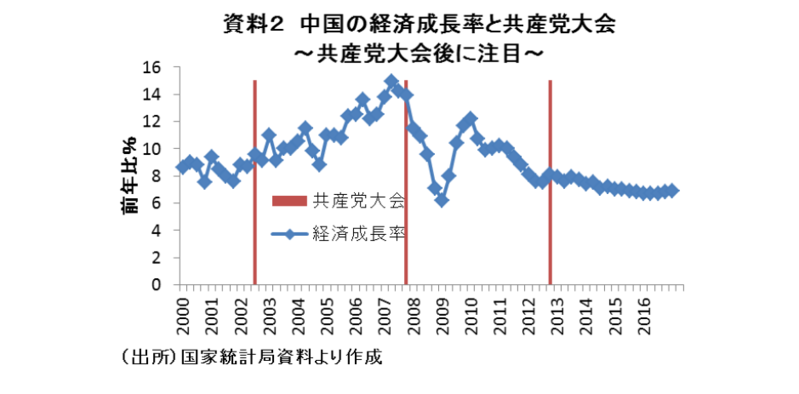

そして今回、明確に中国の生産が戻ってきている。これが景気循環のエンジンになり、先進国に良い波及効果をもたらしている。中国は今年10月に5年に一度の共産党大会があるため、過去の経験則に従えば、それまではあらゆる手を使ってでも景気を支えるだろう(資料2)。

今年の経済成長は製造業循環が上向く要因がメインで加速し、来年の経済成長はトランプ氏の拡張的な財政政策の効果がメインでさらに加速すると見ている。しかし、トランプ氏が主張する金額の半分くらいでも拡張的な財政政策が実現すれば、恐らく米国経済に過熱感が出てくるため、FRBが利上げペースを速める可能性が高い。

過去の経験則では「経済が過熱するなかでFRBが利上げを加速する」局面はリセッション入りのサインだった。従って、今後の見通しの結論としては、経済は2017年と2018年は堅調、2019年頃から景気後退入りというイメージである。

日米金融政策の注目点

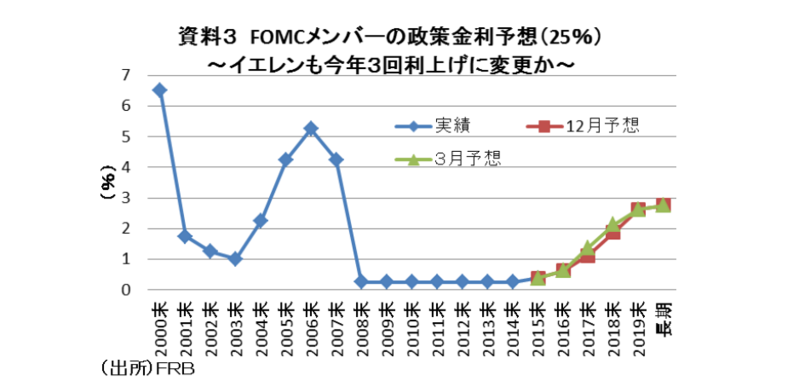

金融政策の変更以外でFRB(米連邦準備制度理事会)の動向やFOMC(連邦公開市場委員会)の最大の注目点はずばりドットチャートである。これは、FOMCメンバーのFFレート見通しを点(ドット)で示したものである。ただ全体の見通し以上に注目されるのが25パーセンタイルである。

3の倍数の月に開かれるFOMCではFOMCメンバーのFFレートの見通しが公表される。多くの場合、メディアで報道されるのは「全体の中央値」である。しかし、全体の中央値以外にも「下位25%のメンバーの平均」も出る。それが25パーセンタイルである。

なぜ注目されるかというと、その下位25%の中に、恐らくハト派のイエレン議長が含まれているからである。そして、2017年の利上げ回数について「25パーセンタイル」でも3月に2回から3回に引き上げられている(資料3)。

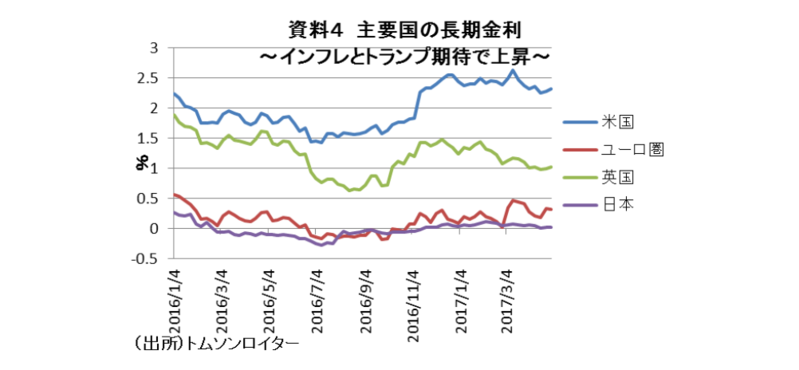

一方の日本銀行については、世界的に景気が上向いている状況では、イールドカーブコントロール政策は非常に効果を発揮する。原油価格が戻って期待インフレ率が上昇すれば、世界各国の長期金利に上昇圧力がかかり、ゼロ近辺にアンカリングしている日本の長期金利との金利差が拡大し、円安になりやすいためである(資料4)。

従って、日銀の金融政策はしばらくは現状のままで維持されると予想される。ただ、来年には金融政策の変更、具体的には長期金利ターゲットの引き上げを行う可能性がある。そして、引き金を引くのは円安の進行だと思われる。

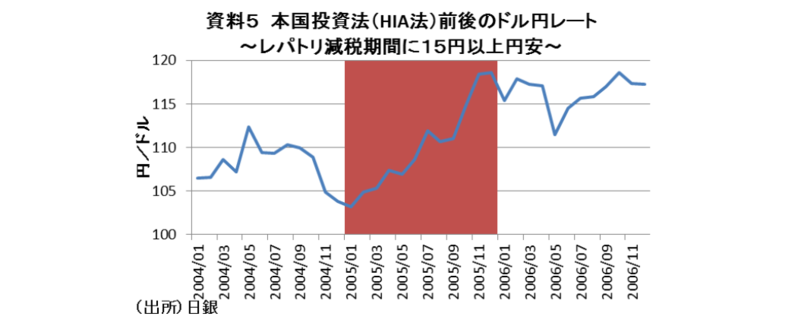

トランプ氏のインフラ投資や減税の中でも特にレパトリ減税(企業が海外で得た利益を本国に還流する際の減税措置)が相当効くと予想されるが、来年にかけてドル高円安が相当進む可能性がある(資料5)。過去を振り返れば、1ドル125円を超えてくると、輸入物価の上昇で庶民から悲鳴が上がり、官邸もそれを受けて為替市場で黒田ラインが形成された経緯がある。

FRBの利上げは今年あと1〜2回、来年は3~4回と想定している。そうすると、基本的にはドル高円安になる可能性があるが、1ドル120円台半ば程度まで円安が進む局面になると、日銀は長期金利ターゲットの引き上げも検討してくると考えられる。

アベノミクスの行方

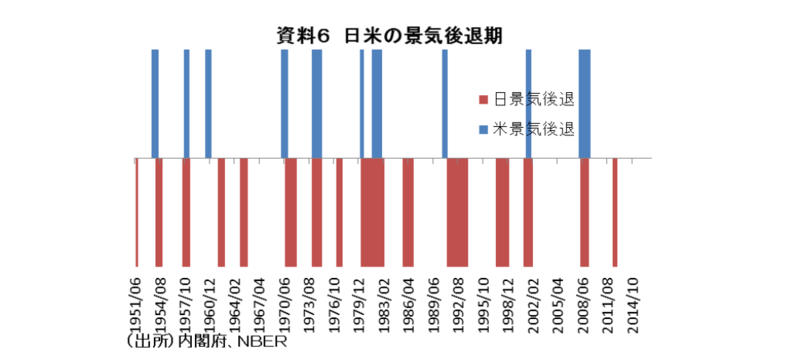

これまでのアベノミクスのけん引役は日銀の金融政策であったが、数年以内に日銀は試練のときを迎える可能性がある。リーマン・ショック以降、米国経済は8年近く景気拡張を続けている。しかし残念ながら、永遠に上昇し続ける景気はない(資料6)。

イールドカーブコントロール政策は、世界経済が好調なときは威力を発揮する。特に、米国が金融引き締めを行っているときは、大きくプラスに働くが、リセッションを迎えた米国が金融緩和に転じれば、今のスキームでは円高を抑え込めない可能性がある。

海外からの批判を度外視すれば、外債購入等の選択肢があると思われるが、現実的には難しいとなれば、緩和のために吸い上げる国債が足りないことになり、永久無利子国債等のヘリコプターマネーに近い政策を採る可能性も全くないわけではない。

そうした意味では、米国経済が好調なうちに、いかに日本経済も正常に近づけることができるかが最大のポイントだと思われる。あと2〜3年のうちに米国経済がリセッションに陥れば、2019年10月に消費税を引き上げることは難しいだろう。

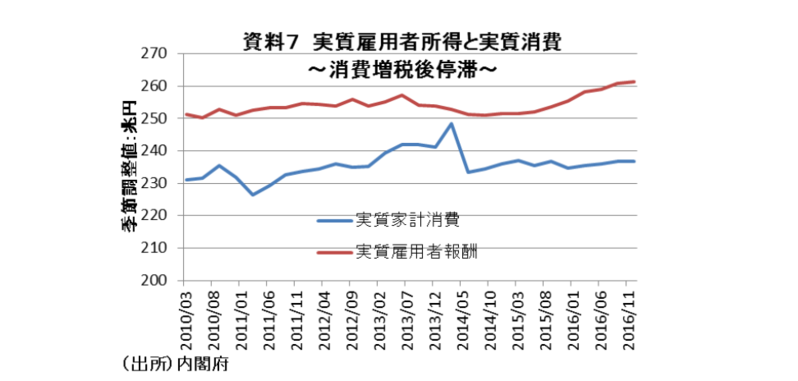

2014年4月に消費税率は5%から8%に引き上げられたが、増税後の消費低迷は想定以上となり、消費税増税は拙速だったことになっている(資料7)。

筆者は、アベノミクスには肯定的で、言葉を選ばずに言えば、日本の政策当局が初めてグローバルスタンダードに近い政策を実行しただけである。つまり、海外では一般的な経済政策を体現しているのがアベノミクスである。リーマン・ショック後にFRBは大胆な金融緩和を実施した。しかし、日銀は平成バブル崩壊以降も大胆な金融緩和を行ってこなかった。つまり、デフレという異常な経済状況を長期間放置してしまったことが最大の罪だと思われる。

このように、アベノミクス自体の方向性は正しいと思われるが、20年間デフレを放置してしまったがゆえに、企業・家計ともに心理的萎縮が続いてしまっている。すなわち、20年間デフレを放置した弊害がいまだに残っており、アベノミクスの効果を減退させていると考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣