家計の世帯構成は、高齢化・単身化・無職化の3つの流れによって小粒化している。半分以下の勤労者世帯も、過去15 年に亘って、どの所得階層も低所得化している。企業の社員構成はボリューム・ゾーンがリタイヤして、軽減された人件費は必ずしも若手に回っていない。このまま高齢化がさらに進むことは、消費市場にとっても明るい展望が持てない状態である。どこに突破口を求めればよいのだろうか。

消費者とは誰か?

そう簡単に消費が拡大すると思ってはいけない。2014 年4月に消費税率が上がって以降、消費の増勢はほとんど失われてしまった。消費が伸びないのは、それなりの理由がある。その理由を無視して、消費や物価が計画した通りに増えるなどと考えてはいけない。

まず、消費者とは誰かを捉え直してみよう。家計行動は世帯を単位とする。人口よりも、世帯数が消費行動を考えるときの単位となるという見方である。例えば、1世帯の家計管理を妻が行っていると考えるとわかりやすい。夫の消費に妻が強く関与する。子供の教育費負担のしわ寄せが、夫と妻の消費を制約する。共働き世帯であっても、妻が世帯全体の管理をしているケースは多いと考えられる。

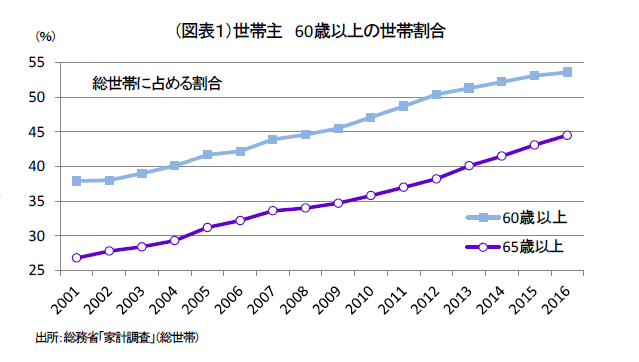

次に、世帯の顔ぶれはどうか。2016 年の総務省「家計調査」の総世帯分布を参照してみる。単身世帯を含めた総世帯の内訳は、世帯主50 歳以下が46.4%、60 歳代が22.1%、70 歳以上が31.5%である。つまり、消費者=世帯数と考えると、消費者の半分以上(53.6%)が60 歳以上のシニアなのだ。シニアでない消費者は半分以下ということになる。

この「消費者の半分以上がシニア」という状態は、2012 年以降のことである。2012 年50.4%、2013 年51.3%、2014 年52.2%、2015 年53.1%、2016 年53.6%と漸次増えている(図表1)。2001 年のシニア世帯の割合は37.7%だったから15 年間に約1.4 倍の割合に増えたということだ。

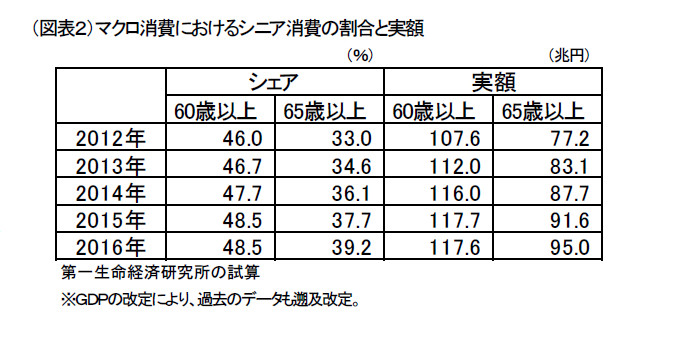

こうした急激な消費者の高齢化は、全体の消費を伸びにくいものに変えている。2016 年のデータで、60 歳以上の1世帯当たりの消費支出額は、221,080 円/月である。50 歳以上の平均が267,072 円/月である。年金収入に依存しているシニア世帯は、当然ながら消費が小粒になる。マクロ消費に占めるシニア消費は、117.6 兆円(試算値)と巨大であるが、その増加ペースは1世帯の消費支出が縮減していることもあり、このところ鈍くなっている(図表2)。このシニア消費が全体に占める金額シェアも、2016 年48.5%と前踏みしている(2015 年48.5%)。

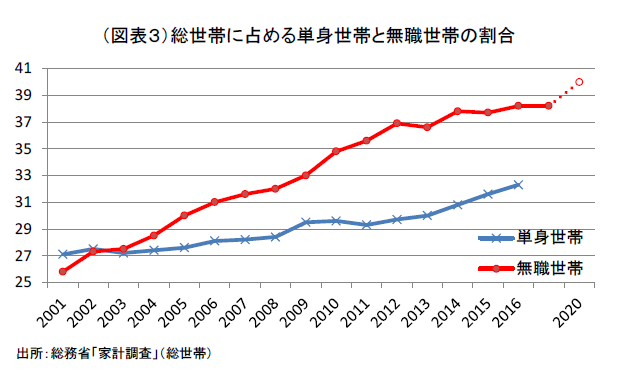

こうした世帯消費の小粒化は、世帯主の高齢化だけでなく、単身化と無職化によっても強まる傾向にある。単身化とは、高齢になった夫婦世帯が配偶者と死別するなどして独りになる傾向である。2016 年は、世帯全体の32.3%が単身世帯である。この半数以上(54.7%)がシニア世帯であり、20・30 歳代は約2割に過ぎない。単身世帯の消費支出は158,911 円/月と小さい(2016 年)。世帯が単身化していく傾向もまた2001 年以降で漸次進んでいる(図表3)。

さらに、無職化も消費を押し下げる要因である。無職世帯とは、必ずしも無収入を指すのではなく、世帯主の勤労収入がないという世帯を指す。可処分所得は公的年金を中心に148,776 円/月となっている(2016 年)。それに対して、消費支出は201,713 円/月である。つまり、毎月5.3 万円の貯蓄取崩しをしながら暮らしている。このペースは、所得の1.36 倍の消費が行われていて、貯蓄率が▲35.6%(正確には赤字率)ということだ。2016 年の無職世帯は全体の38.2%である。4割弱の世帯が、貯蓄を取崩しながら暮らしているのだから、国民の将来不安や年金不安が強まるのは当然である。歴代政権が公的年金改革に抜本的な取組を行わなかったのは、強烈な世代間ギャップが存在する中で、多数派になってきている高齢者の潜在的不安を刺激したくなかったからだろう。しかし、2004 年に敷かれた年金削減のレールの上を走っていくだけでも、今後のシニア世帯の消費は相当大きな削減圧力を受けるだろう。

今後の世帯構成の変化を見通すと、今後も無職化は進んでいき、2020 年には無職世帯の割合が4割を越えると見込まれる(前掲図表3)。そうなると、45%前後まで勤労世帯の割合が低下していき、無職世帯との差はごく小さくなるだろう。

中間層がリタイヤして低所得化が進む

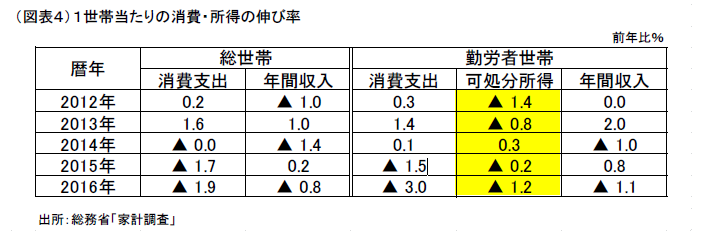

家計消費に対して、たとえ高齢化の圧力がかかるとしても、カウンターパワーとして勤労者世帯の所得増が大きく進めば、決して総体として世帯消費が減少する必然性はない、という考え方があるだろう。現に、賃上げは2016 年で3年連続で実現できている。

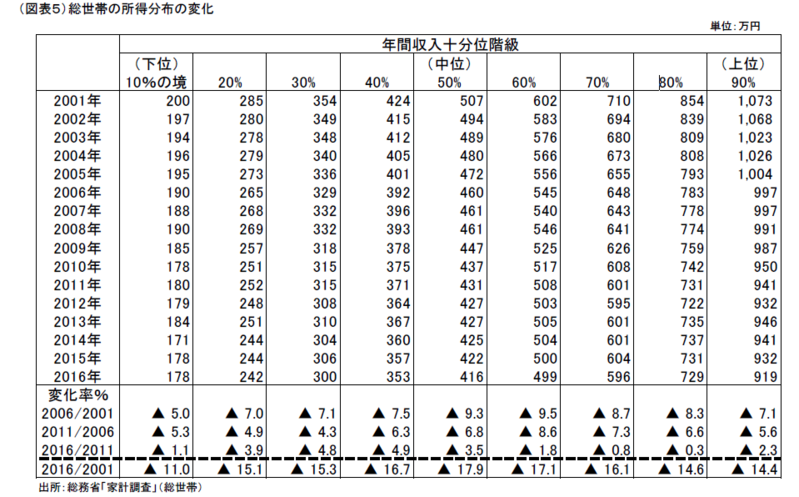

しかし、家計調査で確認する限り、賃上げの前向きな効果は薄まってしまっている(図表4)。ここには、単身化などの下方バイアスも働いている。本当は、勤労者の所得増が、消費市場の需要をもっと底上げして、好循環をもたらすと以前は考えられてきた。物価上昇の圧力も、賃上げが先導役としてもう少し進んでよいと考えられてきたはずだ。しかし、世帯全体の下方バイアスは予想以上に強かったのだ。そこで、所得要因の変化を総体して捉えるために、総世帯の所得分布の変化に注目してみた。ここでの所得とは、年間収入を指し、税・社会保険料を差し引く前である。ここには、個人事業者などのサンプルが含まれている。確認しやすい時系列データとして、年間収入の十分位階級が、2001年から2016 年までの15 年間の期間にどのくらい変化したのかを調べた(図表5)。このデータは、わかりやすく言えば、全世帯のうち下から10%に当たる世帯の年収が、2001 年には200 万円だったのが、2016 年には178万円に▲11.0%も下落したことが示されている。下位20%は15 年間で▲15.1%、上位10%は▲14.4%も減少している。「所得格差が広がった」と言われるが、所得分位の10~90%の年収が15 年間で減少した率でみる限りは、どの階層も同じくらいに年収が減っている。つまり、ほぼ全員が貧しくなっているのが実像なのである。儒教の等しからずを患うという発想よりも、日本の家計の貧しさを患うことが政策的ではより重要なのだ。

より細かくみると、2001 年からリーマンショック後の2011 年まではどの階層も激しい所得減に見舞われた。その後、2011~2016 年にかけては年収上位40%以上の階層は下げ止まっている。下位10%も小幅な減少に止まる。残りの10%以上、60%以下の中位から下位にかけての階層はさらに減少が進んでいる。この現象は、年収200~500 万円の階層にいた50 歳代が2011 年以降に60 歳になって、定年延長や再就職に伴って大幅に年収を落としたためだと考えられる。50 歳代のときは正社員でも、60 歳以上になれば非正規、あるいは非正規並みの所得に落ちる人が増えているのである。

ところで、こうした作用を仕方がないと考えるべきなのだろうか。おそらく、正常な賃上げが行われていれば、ある程度は防止できていたと考えられる。ひとつの原理は、定期昇給によって、リタイヤした勤労者の賃上げ分はより若い人々の給与にシフトされることにある。59 歳だった人が60 歳になって大幅減給になっても、58 歳だった人の給与が昇給になって総体として人件費は維持される。リーマンショックの直後は、この定期昇給を止めて人件費を圧縮する企業は多かったが、2012 年頃から正常化は進んだ。これが、年収階層の下位20%から上位40%の人々の所得減に効いた可能性はある。

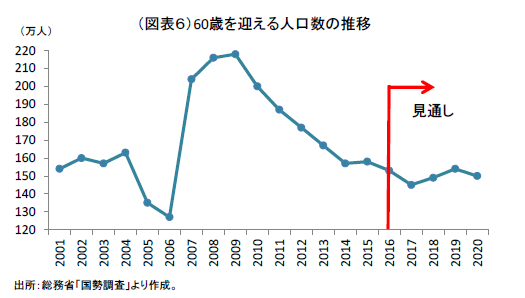

ただし、2012~2016 年のデータをみても、中堅以下の所得分布が切り下がっているのは、定期昇給が行われていても依然として別の要因で所得減が進んでいることを示唆している。筆者の見方では、リタイヤする人数が多いと、たとえ定期昇給を正常に行っても、総社員数が減少する分、総人件費は減るとみている。マクロの人口ピラミッドでは、1947~1949 年生まれの団塊世代(2017 年時点で68~70 歳)がボリューム・ゾーンである。彼らは2007~2009 年にかけて60 歳を迎えた。この時期は、若者人口の減少と新卒採用の抑制が行われて、リタイヤする人数と入社人数のギャップが特に拡大したと考えられる。この時期は、多少のベースアップがあっても総社員数の減少によって、総人件費は下がった可能性が高い。また、この流れは、2010~2012 年頃までは続き、たとえ定年延長や再雇用が増えたとしても、総人件費を圧縮させる効果をもたらしたと考えられる。人口分布を調べると2007 年から2012 年頃までに60 歳を迎える人は特に多かった(図表6)。

ならば、企業は総人件費を横這いにするために、もっと積極的にベースアップに取り組むことができるのではないか。例えば、定期昇給を止める前の年代の55 歳の給与水準まで、現在の55 歳の給与をベースアップを通じて増やしてもよい。日本企業の勤労者は過去数年間で大きく切り下がった給与水準と回復するのにもっと長い期間の賃上げを要する。これは、企業経営者が固定費負担の上昇に極めて慎重だからであろう。今、求められているのは、過去の給与水準を取り戻すようなベースアップである。それをしないから、下位から中位にかけての階層がレベルダウンしたまま戻らないのである。

高齢化のカウンターパワー

年金生活者を中心とする無職世帯の所得を増やすには、物価スライドを大きく効かせるしかない。しかし、物価上昇に1年遅れて年金給与が増えるのでは、無職世帯は実質所得減に苦しむ。正直なところ、デフレ経済の方が、高齢社会に優しい。90 年代以降のデフレ経済は、相対的に無職世帯を利していた。無論、その犠牲は、勤労者と企業、そして財政にダメージを与えた。正確に言えば、年金など社会保障システムの将来収支を狂わせた点で、高齢者にも不安を与えている。

ここまで説明すれば、わが国の消費市場が将来においても容易に明るい未来を描くことができないことが伝わるだろう。無職世帯は、年収換算で179 万円(可処分所得)の所得に固定されて、貯蓄を年間▲64 万円ずつ取崩している。こうした所得階層が、消費を増やすには、年金以外の所得を増やすことが解決法になる。(1)勤労所得を増やす、(2)金利・配当収入を増やす、(3)家族からの援助を増やす、という3つの選択肢である。

この中で、比較的現実味があるのは、(1)の勤労所得となろう。定年年齢を延長して、なるべく50 歳代の給与を下げない。能力を活かせる者は、別の企業で働く。確かに、50 歳代までの正社員の権利を全て維持する必要はない。能力に応じて、給与が決まり、健康状態に合った働き方をすればよい。

しかし、多くの企業は、シニア社員の給与を制度的に切り下げる。そして、シニア社員の給与を維持すれば、総人件費が増えて、若年世代の賃金が上がりにくくなると反論する。

筆者は、この反論を疑う。そうした懸念は、2007 年頃から最近まで、シニア社員の人数が多かった時代のレガシーではないか。今後、2025 年にかけては、40~50 歳代も人数が減っていく。社員数が減少した分をベースアップに回すことも大切だが、シニア社員の給与体系を見直してもよい。これは、経済政策の役割というよりも、企業自身が、労働組合などと協調しながら検討していく課題である。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生