要旨

●最近、家計における小麦粉の消費量が減少している。不景気になると麺やお好み焼きなど小麦粉を使う飲食店が増えると言われており、この関係は家計支出にも当てはまる可能性がある。

●実際、家計の小麦粉消費量は株価と連動性が高い。この背景には、株価が下落するとリスク回避の円高を通じて小麦粉の価格が低下するだけでなく、低価格で空腹を満たせる粉もん料理に頼りやすくなることが指摘できる。

●総務省「家計調査」と「消費者物価」に基づく家計の小麦粉消費量データによれば、日経平均株価が▲1,000円下がると家計の小麦粉消費量が+1.3%程度増加する関係がある。

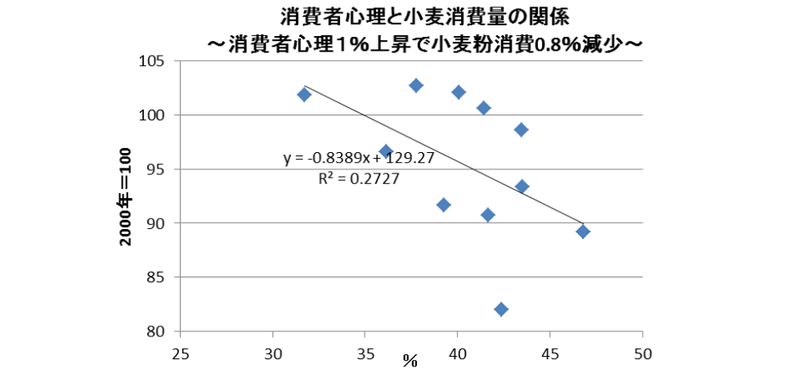

●内閣府「消費者態度指数」の消費者態度指数を消費者心理とすれば、消費者心理とも家計の小麦粉消費量は明確な負の相関関係がある。消費者心理が1%下がれば、家計の小麦粉消費量が+0.8%増加することになる。

●今後も景気が後退に転じる局面になれば、家計が低価格で空腹を満たせる粉もんへの依存度が上昇することで、家計の小麦粉消費量が増加に転じる可能性がある。

●ただ、共働き世帯の増加が続けば、中食や外食に対する依存度が更に高まり、結果的に小麦粉消費量がそれほど増加しないことも懸念される。家計の小麦粉消費量が景気のバロメーターとして機能するかどうかは、今後の世帯の構造変化次第といえる。

落ち込む家計の小麦粉消費量

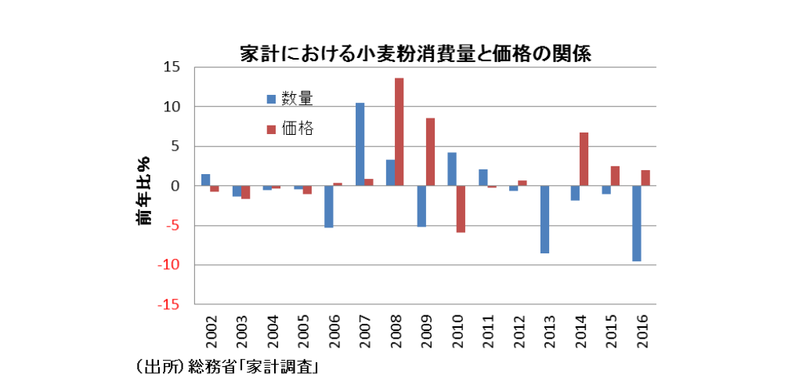

近年、家計における小麦粉の消費量が落ち込んでいる。小麦粉の消費量は、小麦粉の価格が上がれば減少し、小麦粉の価格が下がれば増加する傾向があり、基本的に小麦粉の価格と逆相関関係にある。事実、2014年以降の小麦粉の消費量減少の裏で小麦粉の価格は上昇している等、家計における小麦粉の消費量と価格には負の相関関係がある。

しかし、過去をさかのぼれば、戦後最長の景気回復となったいざなみ景気時には、小麦粉価格が低下しているにもかかわらず消費量が落ちている。一方、原油穀物価格の高騰に伴う景気後退にリーマンショックが追い打ちをかけた2007~2008年にかけては、小麦粉価格が上がっているにもかかわらず、家計の消費量が増加している。 従って、家計における小麦粉の消費量は、小麦粉の価格以外にも影響を受けることが推察される。

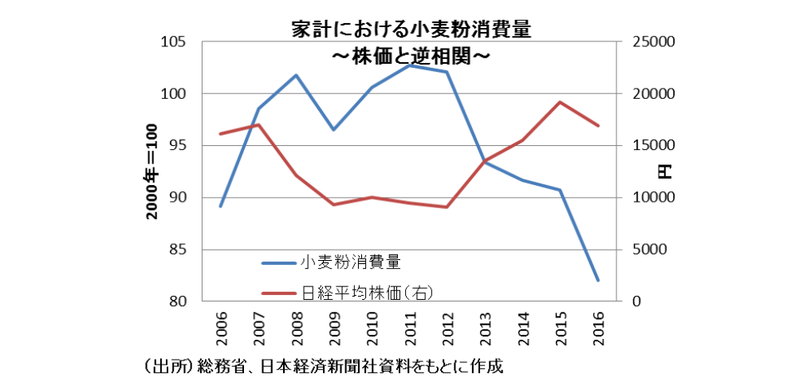

家計の小麦粉消費量は株価と連動

一般に、不景気になると麺やお好み焼き等、小麦粉を使う粉もんの飲食店が増えると言われている。この背景には、いわゆる粉もんのメニューは低価格で空腹を満たせることがある。従って、家計においても、不景気になると麺やお好み焼き等の粉もんの消費量が増えている可能性がある。

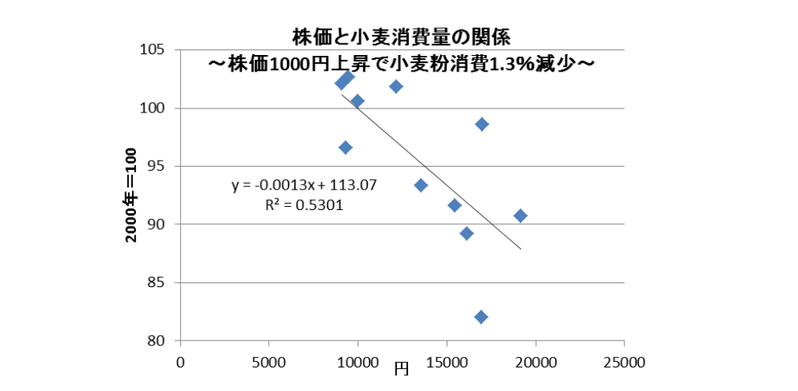

そこで、家計における小麦粉の消費量と景気の関係を調べるために、総務省「家計調査」の小麦粉支出金額を同「消費者物価指数」の小麦粉価格で除した小麦粉消費量と日経平均株価の推移を見ると、明確な負の相関関係がある様子がうかがえる。つまり、小麦粉の消費量は株価の影響を受けやすく、アベノミクス以降の株価上昇は小麦粉消費に悪影響を与えていることになる。そして、過去10年の関係に基づけば、日経平均株価1,000円の株価下落は家計の小麦消費量+1.3%の増加につながるといった関係がある。

この背景としては、一般的に麺やお好み焼きなど小麦粉を使う料理は、低価格で満腹感を満たしやすいメニューが多いため、小麦粉の消費量と景気のバロメーターとなる株価との関係があると推察される。つまり、粉もんメニューは不況の時に消費されやすい。こうした状況が景気を反映する株価と家計の小麦粉消費量との連動性を生み出しているものと思われる。

消費者心理とも関係する家計の小麦粉消費

以上のように、アベノミクス以降の株価上昇とともに家計の小麦粉消費量は減っている。これは一見すると明るい材料のようにも見える。しかし裏を返せば、単純に円安で小麦粉の価格が上昇しているため、単に小麦粉の消費量が減っており、景気回復との関係は低いと考えることもできなくない。

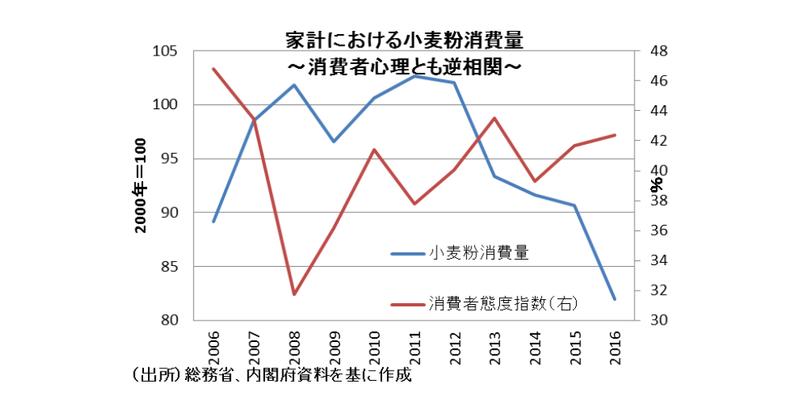

では、こうした家計の小麦粉消費量は、価格の上昇がマイナスに作用するとされる家計の消費者心理とどのような関係があるのだろうか。そこで以下では、消費者心理のデータを用いて、家計の小麦粉消費量とどの程度関係があるかを調べた。

内閣府「消費動向調査」の消費者態度指数を用いて、家計の小麦粉消費量との関係を見ると、株価との関係ほどではないが、両者に負の相関関係があることが確認される。そして、消費者心理が1%ポイント悪化すれば、家計の小麦粉消費量が約+0.8%増加する関係にあることがわかる。

近年は、家計の小麦粉消費量は東日本大震災が起きた2011年がピークとなっていることから、それ以降の消費者心理の改善が、間接的に家計の小麦粉消費量の減少に結びついてきた格好といえよう。今後も景気後退局面入りすれば、低価格で空腹を満たせる粉もんの原料となる家計の小麦粉消費は増加に転じる可能性が高い。

ただ、共働き世帯の比率上昇が続けば、景気が後退しても中食や外食の比率はそれほど下がらず、結果的に小麦粉消費量はそれほど増えないという可能性もある。従って、小麦粉消費量が景気のバロメーターとして今後も機能するかどうかは、今後の世帯構造の変化次第といえよう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 永濱 利廣