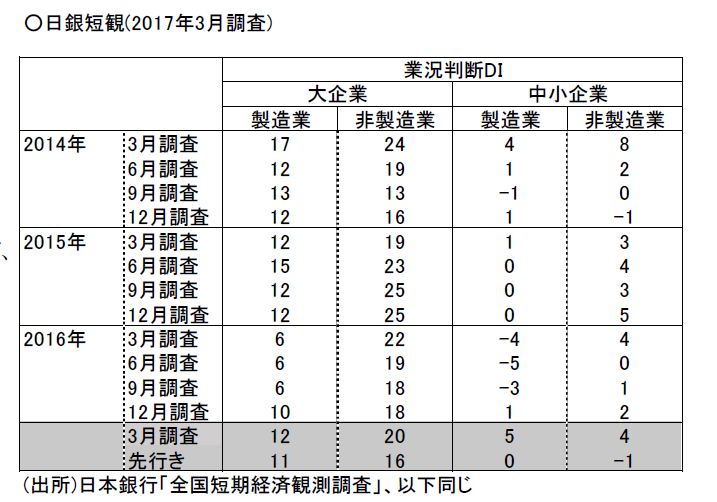

短観の業況判断DI は、大企業製造業で前回比+2 ポイントの改善。思ったよりも改善ペースは小さかった。変化として目立つのは仕入コストの上昇であり、いくつかの業種では採算改善を足踏みさせると警戒しているようだ。設備投資はそれほど強くないが、設備判断、雇用判断では中小企業の不足感が急加速している。

業況改善業況改善の方向感

大企業製造業の業況判断DI は、前回比+2 ポイントの改善となった(前回10→今回12)。はん用機械(前回比+12 ポイント)、自動車(同+8 ポイント)、電気機械(同+6 ポイント)など、加工組立の主要どころは軒並み改善した。寄与度ベースではやはり電気機械のインパクトは大きい。その一方、石油石炭製品、紙パ、食品など仕入れ価格も同時に高くなって、限界的な利益率の改善が思ったほど進まないと感じた業種も見受けられる。DI は景気の横の広がりを示す指標なので、今回の結果は仕入コストをなかなか販売価格に転嫁しにくいと感じている企業があることが、景気回復の裾野の広がりを制約していることが分かる。

中堅・中小企業製造業については、大企業以上に良くなっている。中小企業製造業は前回比+4 ポイント、中堅企業製造業は前回比+5 ポイントも改善している。景気回復は横の広がりが今ひとつだとしても、縦(規模別)の広がりは順調である。海外経済の拡大が、大企業製造業から中堅・中小企業製造業へと広がっている。

非製造業は、大企業と中小企業がともに前回比+2 ポイントの改善である。個人向けは、対個人サービス(前回比+7 ポイント)、小売(同+2 ポイント)と良くなった。これは円安でインバウンド需要がそれなりに貢献し、さらにその需要がモノからコトへとシフトしていることも反映しているのだろう。反面、通信では極端な割引セールスが行いにくくなったことで業況が足踏みした。リースでは一時に比べて長期金利が戻っていることや、競合激化が響いたとみられる。まだ、内需はそれほど強くなっていないことを表しているのだろう。短観から読み取れる金融政策への評価は、デフレ脱却には少し時間を要するということだろう。

慎重に見える収益計画

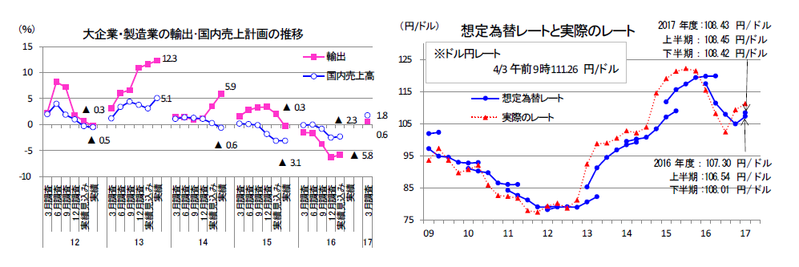

現在の景気回復の原動力は海外からの追い風である。大企業製造業の2017 年度の輸出計画は前年比+0.6%とプラス計画である。前年の3 月調査では2016 年度計画が▲1.5%だったのに比べると良くなっている。また、想定為替レートは、相変わらず慎重だ。2016 年度107.30 円/ドルから2017 年度108.43 円/ドルと小幅しか円安を見込んでいない。2016 年度下期の平均レートが112 円/ドルなので、2017 年度は円安が少し後退することを覚悟しているということであろうか。

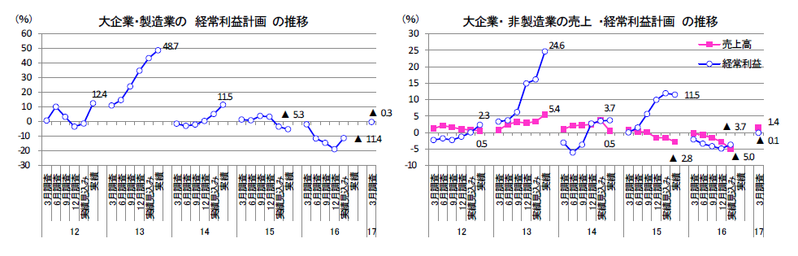

大企業製造業の2017 年度経常利益計画は前年比▲0.3%とほぼ横ばいである。例年3 月調査では初めて翌年度の計画が示される。2014 年度から4 年連続でほぼ横ばいを続けている。このことは、たとえ海外から追い風が吹こうとも、企業の慎重さはそう簡単には変化しないことを感じさせる。これは、春闘交渉にも同様に感じられる特徴である。円安頼みの企業収益回復を期待せず、きちんと利鞘がとれてから収益改善を確かめるという姿勢に見える。

仕入コストの上昇

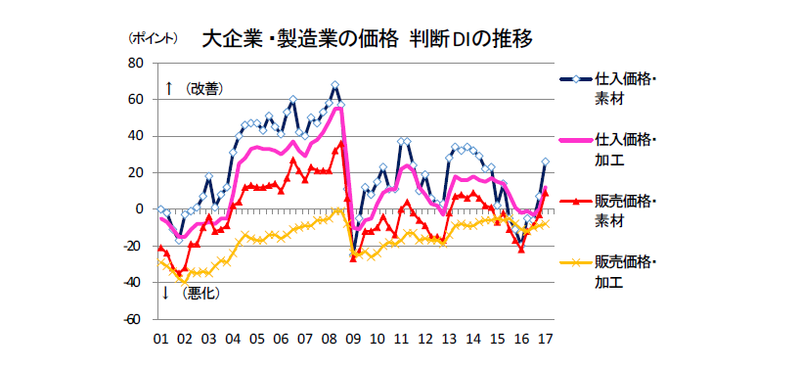

今回、変化として目立っているのは、仕入コストの上昇である。大企業製造業の仕入価格DI は前回比+13 ポイントの上昇、中小企業でも同じく+12 ポイント上昇した。販売価格は、大企業・中小企業ともに前回比+4 ポイントであり、仕入コストの上昇に対して、製品値上げが追いついていないことが暗示される。これが業況改善の広がりを制約したと筆者は見ている。

一方、今後は、企業の仕入コスト転嫁がうまく出来ないとは言い切れない面もある。なぜならば、製商品サービス需給は中小製造業では前回比+5 ポイントの改善となり、在庫水準も順調に減っているからだ。販売価格DI も大企業、中小企業ともに前回比+4 ポイントの上昇は着実とみることもできる。筆者は、現実はどうかという点よりも、多くの企業がまだ価格転嫁を怖がっていて、それがまさしくマインドを弱めていると考える。物価はマインドで決まるという点で黒田総裁は正しいのだが、インフレ予想を日銀がコントロールできると過大評価しているところは間違いだ。

先に見た企業の事業計画では、売上高経常利益率が示されている。大企業製造業は、2016 年度6.55%(前回比+0.53%ポイント)、2017 年度6.44%の計画である。過去のピークが2006 年度6.76%だから、もう少しで過去最高の利益率を更新する一歩手前まで来ている。ハードデータはこれほどしっかりしているのに、企業マインドはまだまだ慎重さが根強い。これこそがデフレ心理の核心だろう。

不足の実感は中小企業で急進

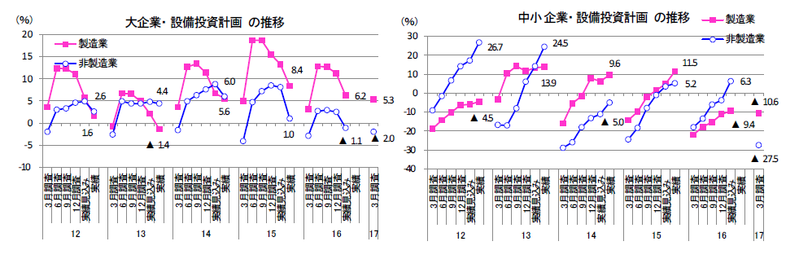

大企業製造業の設備投資計画は、2016 年度前年比+6.2%(前回比▲4.5%ポイント)、2017 年度は前年比+5.3%である。2017 年度は、初回調査としては平均よりも少しだけ強い。大企業非製造業は、2016 年度前年比▲1.1%とマイナスに沈んだ。2017 年度も前年比▲2.0%と弱めが続く。

中小企業は、非製造業が2016 年度前年比+6.3%と、2015 年度実績の前年比+5.2%に続いて、2年連続のプラスだ。もっとも、2017 年度はさすがに前年比▲27.5%と大きなマイナス計画で始まっている。総じて見ると、設備投資はここに来て強いという材料はなく、順調に積み増していると評価できる。

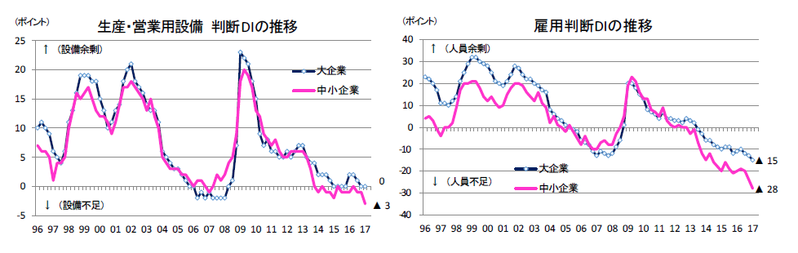

反対に、設備投資はハードデータよりも、ソフトデータの方が強い。すなわち、生産・営業用設備判断DI は、中小企業全産業で前回▲1 の「不足」超から今回▲3 へと、変化幅で▲2 ポイントほど不足の方向になっている。同様に、雇用人員判断DI も、中小企業全産業で前回比▲4 ポイントの「不足」超幅の拡大が起こった。2月の完全失業率が2.8%と、一段下がったことと連動しているようにも思える。

人手不足感は従来から言われてきているが、これがさらに進むと、賃上げが圧力という前向きな評価よりも、中小企業の成長制約としてマイナス効果を及ぼすのではないかと心配させる。

金融政策への評価

黒田総裁は、今回の短観をどのように見つめているであろうか。筆者の推測では、業況DI が+2 ポイントに止まったことよりも、人手不足や設備不足の方に熱い視線を送っているのではないか。総裁の任期は約1年となり、2018 年4 月までにどこまで物価2%の将来像を企業などに信じてもらえるかが勝負になっている。すでに9月のイールドカーブ・コントロールで打てる弾は出し尽くした。これで物価上昇の気運が高まらなければ、残りの任期は「死に体」となる。ラッキーなことに、トランプ大統領が当選すると同時に、株・為替は相場が駆け上がった。このまま円安効果が消費者物価の上昇ペースをどこまで後押しできるのか。短観でコストプッシュ圧力が次々に川下へと転嫁されて、企業収益が国内支出増へとつながれば、2%とはいかないまでも1%近くの消費者物価上昇率までは行く可能性がある。これが黒田総裁の「最後の賭け」である。筆者は、マインド面に弱さがあるところは気になる。それでも、人員、設備の不足感が増してきたことは評価したい。

黒田総裁の「最後の賭け」は100 点ではないが、50~60 点に着地できれば良さそうだ。そう感じさせるのが今回の短観だ。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生