政府が見通しとして発表している名目・実質成長率は、2011 年度以降、実績が下回るかたちで着地している。これは、ここ数年の潜在成長率の低下と、政府が財政再建の前提として必要としている成長率の高さが原因だろう。2011 年度から人口減少が定常化しているので、1人当たり生産性を高めなくては、先々の成長率見通しは達成できない理屈になる。

2011 年度から目立っている乖離

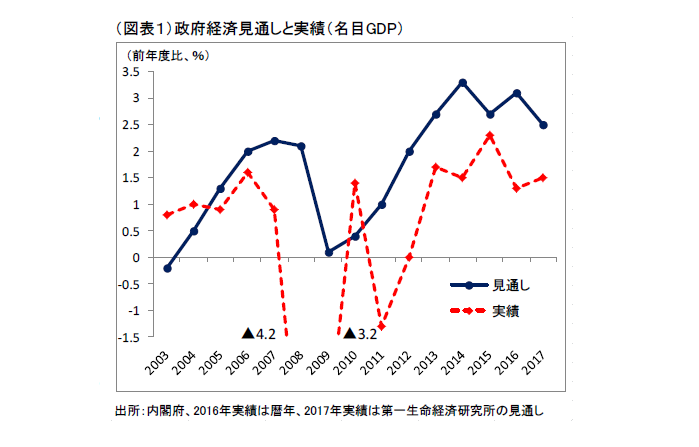

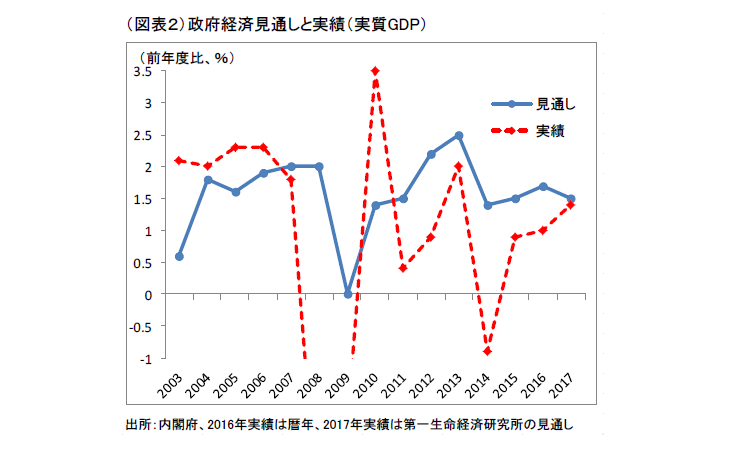

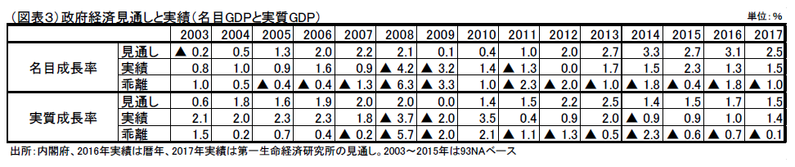

政府の経済成長率の見通しは、2011 年度から実績を下回っている。名目GDP の年度成長率では、2011~2015 年度にかけて平均2.3%。実質GDP は同期間1.8%成長をみていた。実績は名目0.8%、実質0.7%である。見通しと実績の乖離幅は、名目▲1.5%ポイント、実質▲1.1%ポイントと極めて大きくなっている(図表1、2、3)。

政府の見通しは、努力目標の意味合いが含まれているので、下方修正で着地するのは仕方がないと思っている人は少なくないだろう。ところが、リーマンショック以前の2003~2007 年の5年間は、見通しと実績の乖離幅が名目▲0.6%ポイント、実質+0.9%ポイントである。実質GDP は、着地が上方修正になっている。2008・2009 年は、リーマンショックを受けて例外的に見通しが狂ったにせよ、2011 年度以降は過大な成長率の目途が掲げられたために、毎年のように未達が連続していると評価できる。

どうして政府は、過大な目標を例年掲げたまま、修正しないで未達を繰り返すようになったのだろうか。

潜在成長率の低下

ひとつの原因は、リーマンショック後の実績の成長率低下がある。2011年は東日本大震災があったので、それを例外に考えることもできる。2012~2016年(2016は暦年)は名目1.4%、実質0.8%成長と以前よりもトレンドが低下している。特に、実質成長率のトレンドは、2003~2007年は2.1%だったのが、半分以下に下がっている。これは、世界経済の成長鈍化と日本の人口減少の影響を受けているのだろう。実質成長率の政府見通しは、2000年代前半と同程度、または少し強気なので、日本の成長についての実力が低下したことを自覚していないがゆえに、下方への乖離幅が大きくなったと考えられる。

実力が低下した背景にある人口減少は決して無視できないことである。震災も加わって、2011年からは定常的に日本の人口は減少が続くようになった。もしも、2011年以降に1~2%の実質成長を見込むのであれば、暗黙のうち1人当たりの労働生産性上昇を達成しなくてはいけないという理屈になる。逆説的に言えば、生産性上昇を成し得ない成長戦略では目標達成は至難の業ということである。

従来、金融・財政政策が経済対策の柱であった。これらは、有閑設備や余剰人員を稼動させる需要面での対策である。人口減少社会では、供給制約に直面するから、需要面での対策では不十分となる。また、成長戦略という名を冠していても、その実、分配政策・再分配政策だったりする。ここ数年、成長戦略の境界がかなり曖昧になって、社会政策として進められるべきものが、成長戦略のパッケージに入っている。例えば、働き方改革をすれば1人当たり生産性は向上するのだろうか。潜在成長率を引き上げるというミッションに対して、1人当たりの労働時間を減らせば、普通に考えて成長率は下がる。過度な残業をなくすという“社会的正義”は別途進めても良いとしても、何か1人当たり生産性を向上させるプロ・ビジネスの改革メニューを用意しなければ、元々のミッションを達成することはできない。自ずと、政府の成長見通しも目標と乖離してしまう。人口減少という重力に任せていると、実績はじりじりと低下するばかりになる。

財政再建の成長率の前提

政府見通しが実際とは乖離してしまう理由の2番目は、財政再建のための前提が強気すぎるからである。政府の政策意図は、なるべく増税をしたくないので、自然増収を多く見積もるというバイアスが生じる。これは楽観バイアスとも言い換えられる。

2017年1月に発表された中長期の経済財政に関する試算では、2018~2020年度にかけて、名目成長率は平均3.5%、実質2.0%という高めの数字である(経済再生ケース)。この数字に引きずられるから、各年の見通しも上方バイアスがかかるのだろう。

こうした経済・財政の展望が常に強気かと言えば、歴代政権で温度差がある。例えば、リーマンショック前の小泉政権における「改革と展望」では実質1.5%程度以上、名目2%程度以上とされていた(2003~2005年度)。これは現在の将来見通しよりも低い数字だ。それに加えて、当時の実質成長率は2.0~2.3%だったので決して過大評価とは言えない。現在は、潜在成長率が1%未満に低下しているのに、先々の成長率の想定は逆に背伸びをした数字になっている。よく物価上昇率を人為的に吊り上げる政策のことをリフレ政策と呼ぶ。中長期の経済財政の試算では潜在成長率を2020年度に2.0%、2022年には2.4%へと高める想定である(経済再生ケース)。これはリフレとも呼べず、当てはめる言葉が見つからない。

本当に、仮想されている潜在成長率を実現するツールがあって、これほど高めの数字を挙げているのかは定かではない。おそらく、1人当たりの生産性上昇は、分母を国民ではなく、就業者数に置き換えると、もっとハードルが上がるとみられる。

筆者は努力目標として高めの数字を挙げることは許容できるが目標達成のツールが定まっていないとすると、これは大変な問題だと思う。

乖離の意味を考える

成長率の見通しがズレていくことの意味合いをどう考えればよいのだろうか。工学的に考えると、政府は中長期の見通しで2020年度の基礎的財政収支が黒字になるように逆算して、高めの数字を置いているとみることができる。だから、2000年代前半よりも現在のほうが目標が高く設定されているのだろう。これは財政再建が困難になっていることの裏返しでもある。

ならば、2017年度以降、成長率の下方修正が続いていくことで、2020年度の黒字化がどこかの時点で先送りされる可能性が高まる。見通しとの乖離幅は、将来の再調整コストを貯め込んでいるのと同じことだろう。つまり、2020年度に近づくほど、仕切り直しが大きくなるとみることができる。

先に、2018~2020年度の名目成長率が3.5%、実質が2.0%と述べた。2011~2015年度と同様に、名目成長率が見通しよりも毎年▲1.5%ポイントほど下方修正すると仮定すれば、2018~2020年度の名目成長率は2.0%程度(実質は0.9%程度)という目途がつく。2011~2020年度にかけての名目GDPのズレは累積で約▲15%にもなる。2011年時点からみて、仮に名目GDPが▲15%下がったときの基礎的財政収支の赤字はどのくらい拡大するのだろうか。

工学的に考えると、大幅な再調達コストの一部が、極端な量的緩和として顕在化していると解釈することもできる。国民は、暗黙のうちに、年金制度が厳しい条件を課されると直感するだろう。

現時点では、2019年10月の消費税率の引き上げと2020年の東京五輪という2大イベントが、財政・経済にとって何らかのプラス効果を及ぼすのではないかとの期待感が残っている。そのつなぎ止め効果が失われる前に、リアリティのある成長戦略への描き直しと、消費税をさらにその次にどうするのかを決めなくてはならない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生