タンス預金の残高は、金融不安が落ち着いてからも増加を続けている。ここ2、3年の増加ペースが高まっているのは、富裕層や中高所得層が資産防衛を意識して、動かしやすい現金保有を増やしているからだろう。消費に関する関心事が乏しい中、相続税強化など人々の関心は資産を守るほうに向いている面はあるだろう。

タンス預金の異常さ

現金残高は2016年末に102.4兆円とピークに達した。この異常さについて気付いている人は少ない。例えば、国民1人当たりの現金保有額を計算すると、81万円(=102.4兆円÷1.26億人)となる。皆さんのご家庭に81万円の現金が果たして平均的に置かれているだろうか(1世帯2.4人だと平均保有額は197万円)。

筆者を含めて、1人平均81万円の現金を自宅に保管している人などいないはずだ。それでも、マクロ・データから割り出される平均保有額が81万円になるのは、どこかに巨大なタンス預金を隠し持っている人がいるからに違いない。

この理屈は次のように考えると分かりやすい。今、日本国民が1,000人だったとする。999人が現金を1万円だけ保有していて、1人の老人が1億円を持っていたとする。さて、1,000人の現金の平均保有額はいくらだろうか。暗算でも解ける人がいるだろうが、丁寧に説明すると、(1人×10,000万円+999人×1万円)÷1,000人=10.999万円≒11万円となる。1人平均11万円という値は、999人にとって自分の11倍の値になる。保有分布の中で、ごく少数の巨大資産家によって平均値が嵩上げされるから、1人81万円という異常にも感じられる平均値が求められる。

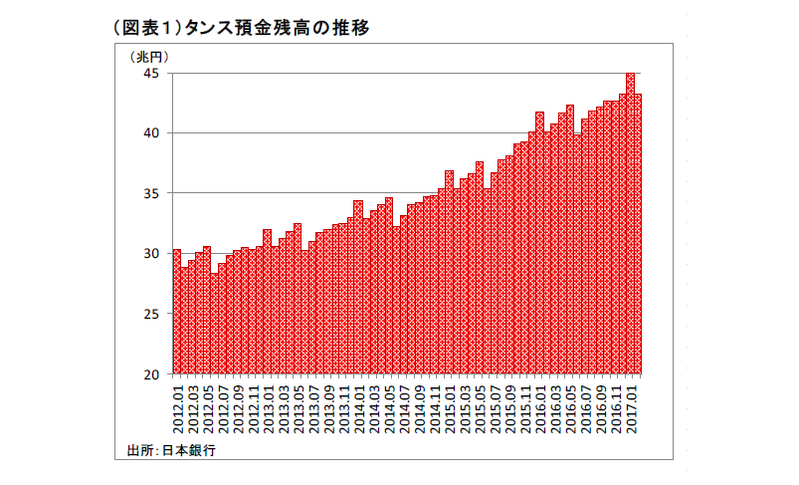

筆者が、家計(含む個人企業)などを中心に保有されている現金残高の中で、お札(日銀券)として貯め込まれている「タンス預金」を試算すると、直近の2017年2月末で43.2兆円となっていた(2016年末も43.2兆円と同額、図表1)。これは、銀行券発行残高のうち43.5%を占めている。90年代後半以降、金融不安でつみあがったタンス預金は、現在でも一向に減ることなく、むしろ、この2、3年では増加ペースが上がっていることをあらわしている。データの変化を見ると、1万円札の伸び率が2015年4月から4%を超えた。それ以降、2017年2月まで約2年間に亘って4~7%という非常に高い伸びが続いている。この間、千円札は1~2%台と低い伸びである。つまり、そのギャップである2~5%のペースでタンス預金が増加していることを示している。

消費性向の低下とタンス預金

筆者は、2014年4月に消費税率が上がって、個人消費の長期低迷が始まった理由について考察を続けてきた。人口減少、年金支給開始年齢の引き上げが、消費減の原因だとみているが、まだ別の要因が重なっていても不思議はない。

もしも、タンス預金の増加と消費低調の間に何らかの関係があるとすれば、それはどういったロジックに基づくのだろうか。こうした問題設定は、次のように言えばより説得力が増すだろう。2016年末のタンス預金は、前年に比べて+3.1兆円の増加である。これは名目・家計最終消費支出の1.0%に相当する。家計が、タンス預金を増やそうと言う強い動機を持っていて、収入の中から消費支出に回す分を削ってタンス預金を増やしたとしよう。言い換えると、消費よりもタンス預金を増やそうという動機が強いから、消費が減らされたのである。タンス預金の増加額は、2011年+1.0兆円、2012年+1.7兆円、2013年+2.4兆円、2014年+2.4兆円、2015年+4.8兆円、2016年+3.1兆円と推移している。細かく見ると、2013年からタンス預金の増加が目立ち始めて、2015年と2016年は特に大きくなったと思える。これは、家計調査における黒字率の拡大と連動した変化にも見える。

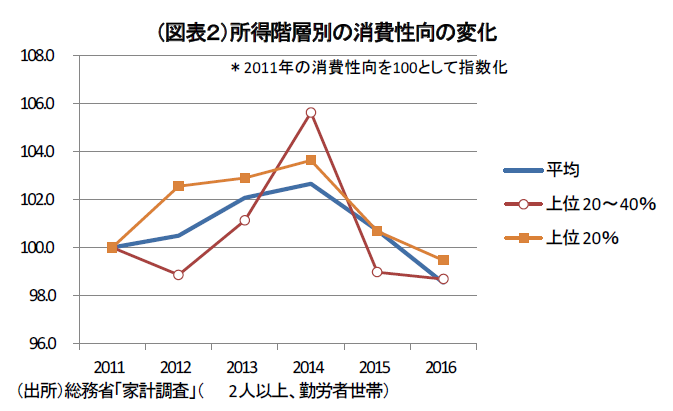

考え方として、貯蓄の中から現金シフトしたという資産選択行動とみることはできる。これはストック内訳の変化である。筆者は、そうではなくて、フローの変化、すなわち所得増加分を消費に回さずに使い道としてタンス預金に割り当てている可能性があるとみている。特に、富裕層や中高所得層は、強い現金保有動機があるのではないかという見方である。家計調査の年収階層別の消費性向の変化をみても、5分位のうち、2014年以降の変化として上位20%、40%のところが低下が目立っている(図表2)。

資産防衛と財政不安

2015・2016年を考えると、富裕層にとっては資産課税強化が大きな事件として捉えられていた可能性がある。2015年1月からの相続税課税の見直し、そして翌2016年1月はマイナンバーの導入が行われた。財政再建の矛先が、薄く広くでは無く、富裕層を狙い撃ちにしているのではないかと思わせた。これに前後して、2014年11月8日には、安部政権が8%の消費税率を10%にするスケジュールを延期する。そして、2016年6月1日には二度目となるスケジュール再延期が行われた。これは、財政再建の手法を疑問視させると同時に、資産への課税によって消費税増税の必要を肩代わりさせようとしているのではないかという疑念を生じさせた可能性はある。筆者も、財政再建について様々な人から「2019年10月の消費税増税は予定通り行うのか」と尋ねられたとき、「安倍政権を信じるしかない」と答えているのが実情である。

富裕層が自分が動かしやすい現金で金融資産を保有することで財政不安に対処しようとしているという仮説を否定することはできない。身近な変化をみても、2015年の相続税強化に前後して、相続税対策をビジネスにする広告、勧誘が急激に増えた。マイナス金利政策によって、借入を増やしやすくなり、資産家がアパート・マンション経営に乗り出して家賃収入を得るケースも多いように見受けられる。

ここ2、3年は、消費をテーマにした関心ごとが次々に起こるというよりも、資産を守らなくてはいけない時代が来るかもしれないというセールストークの方に富裕層が心を動かされやすくなっている可能性はある。

筆者は、消費低迷の原因として、①人口減少、②年金問題という2つの大きな要因以外に、③資産防衛としてのタンス預金増加も、①や②ほどのインパクトほどではないかもしれないが原因があると考えている。

巷間、「消費税を上げたから、消費が低迷する」と大雑把に解説する人がいるが、隠れた要因として消費税を延期した後、財政再建の道筋が以前に増して見えにくくなっているのではないかと警戒感を持たれている。一般の国民は、シムズ理論のことを正確には知らなくても、そうした危うい理論に政府や学識のある人々がなびくことを本能的にまずいと感じているに違いない。

国民が脅えることのないシナリオを提示することで、財政再建の道筋を改めて示すことが、過度な資産防衛に走らせないために必要と考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生