3月の日銀短観は、大企業・製造業の業況判断DIが+6ポイントの改善となる見通しである。為替レートが不安定であるが、電気機械を中心に、改善の裾野は広がる。需給判断や雇用判断は、2017年以降の物価上昇が起こりそうかどうかを占う材料になる。

製造業の業況判断は小幅

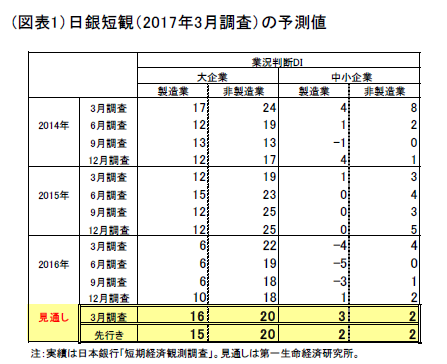

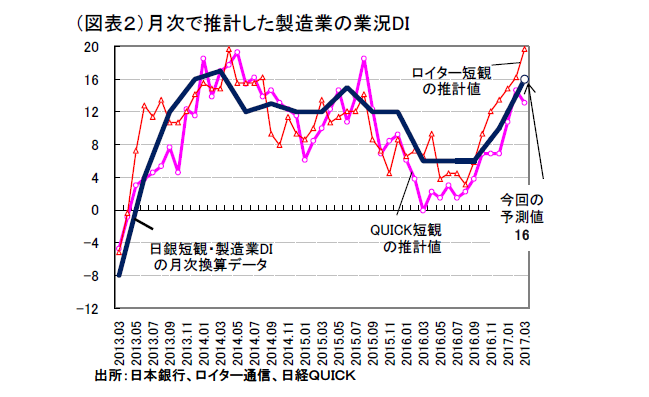

4月3日に発表される日銀短観3月調査は、大企業・製造業の業況判断DIが前回比+6ポイントの改善となると予想する(図表1、2)。前回12 月調査が前回比+4ポイント(6→10)だったのに対して、3月調査は改善ペースが加速する形である。主因は、ITなど電気機械が半導体・電子部品の内外需要増により裾野を広げているためだ。一般機械、輸送機械も堅調である。米経済の拡大は、アジアなどにもさらに波及度合いを強めてきた。為替変動はマイナス要因だが、緩やかな回復の流れはしっかりしているとみている。

為替レートが不安定なところが気がかりである。12月調査の前後では、一時1ドル118 円まで円安が進んだことで、トランプ政権下の米経済の牽引力が大きくみえた。最近、それがFRBの3月利上げ後、先々の利上げ予想が後退し、かつ、政権の大型減税・インフラ投資の計画実行に遅れが目立ち始めた。そうした不安がどのくらい企業マインドの制約になっているのかもみてみたい。

なお、企業収益については、法人企業統計における10‐12 月の経常利益の季節調整済前期比は、+7.4%とそれまでの拡大ペースが加速している(4‐6月+1.5%、7‐9月▲3.6%)。

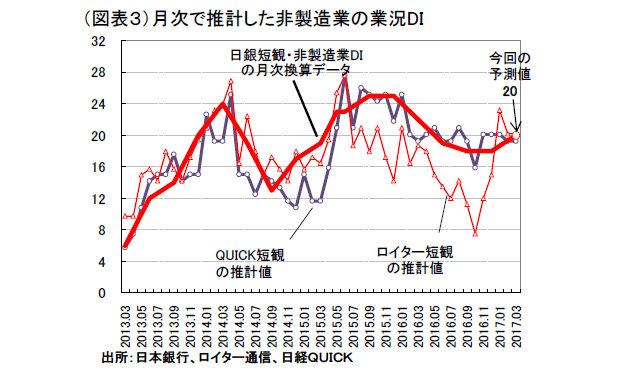

非製造業の業況DIについては前回比+2ポイントの改善に止まる(図表3)。2016 年6月くらいからほぼ横這いで推移している。基本的に個人消費は低調さから脱することができていない。徐々に経済対策効果が表れ、企業の設備投資が動き出しているが、その好影響は限定されたものである。景気認識は勇み足にならぬように、慎重に現状を見極める必要がある。

金融政策の景気支援力

今回の短観の結果をみて、日銀は何を考えるであろうか。イールドカーブ・コントロールの長期金利0%を見直そうとするのであろうか。

恐らく、その手前でイールドカーブ・コントロールが景気に与える効果をもう少し注意深く見定めようとするに違いない。為替レートに対しては、円安圧力を働かせていることは間違いないとしても、まだ不安定である。この仕組みが米国の追い風を原動力にしているから、トランプ政権に翻弄されるのは仕方なかろう。国内に対しては、住宅投資に与えられていた作用が出尽くして、今、設備投資の後押しへとスイッチしようとしている。日銀は、設備投資に関しては、企業収益が厚みを増せば投資もついて来るという見立てである。

筆者は、大企業を中心として鈍さがあって、設備投資は日銀よりも慎重にみている。金融緩和が、①為替、②住宅、③設備投資の3つのルートで景気支援を働かせていると整理すると、①~③のいずれもがあまり積極的に評価することはできない。むしろ、強力な緩和をやめられないからそれを続けているように見える。長期金利0%を見直す根拠はまだ何も揃っていない。

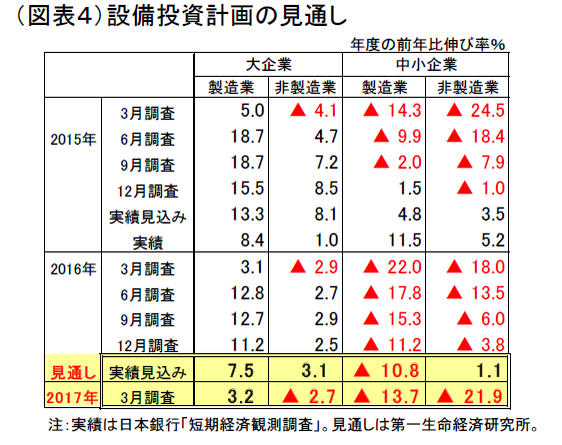

短観の設備投資計画は、3月の実績見込みは堅調になりそうだ(図表4)。大企業は、2015 年度の実績に近いプラス幅になると見込まれる。中小企業も、非製造業ではプラスの伸び率に転じる。短観で見たときの設備投資は割に強めの数字となるだろう。

物価上昇にみる注目点

黒田総裁にとって、4月短観が発表されたときには、任期が約1年を残すのみとなる。2%の物価上昇率を何とか2018 年度中に達成したいと考えても、その実現は難しい。2017 年央からの物価情勢が最後のチャンスとなり、一定の物価上昇ペースが持続するかどうかの正念場となる。為替レートを現状のまま横這いと仮定すると、前年比の円安幅は7~10 月が厚くなる。この円安作用がそれ以降の物価トレンドにスイッチしていれば、黒田総裁が4年前から提唱するインフレ予想の定着となる。

3月短観では、①製商品サービスの需給判断DI,②雇用人員判断DI、③年度の為替の想定レート、の3つが物価上昇要因と関係している。特に、人手不足感が強まっていることは、②を通じて日銀の物価観に影響を与える。現在の春闘交渉においては、必ずしも人手不足が賃上げを後押ししているようにはみえない。これら3つのデータがどのくらい物価上昇のシグナルを発するかという点は、残りの任期1年の黒田総裁の強気姿勢を考える上での材料となるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生