要旨

● 大企業の賃金が伸び悩む中、中小企業の賃金上昇が強まっている。そのため、企業間の賃金格差も2016 年は大幅に縮小している。年収ベースでは過去20 年で最小の格差である。

● 2016 年の賃上げ率はアベノミクス後はじめて大企業と中小企業が並んだ。17 年春闘における賃上げ要求率をみても、相対的な中小企業の強さが表れており、中小企業の賃上げ率が大企業を上回る可能性も出てきた。実現すれば90 年初以来初となる。

● 賃上げ率の分布をみると、大企業が“世間並”を強く意識しているのに対し、中小企業では人手不足に直面するもと、より各社の状況に応じた回答を出している。

● 中小企業では、人手不足に直面し、一方で設備投資を拡大し省人化を進め、他方で賃上げにより人手確保を進めている。また、設備投資の拡大は一人当たり生産性の上昇を通じて、賃上げを可能としている。遅れていた中小企業の生産性上昇が進むか、今後が期待される。

中小企業の賃金上昇

雇用に比べた賃金の改善の鈍さが指摘されるようになって数年が経つ。17 年春闘についても、賃上げ率の鈍化を予想する声が多い。一方で、中小企業に限ってみれば、賃金上昇率は足元で勢いを増している。

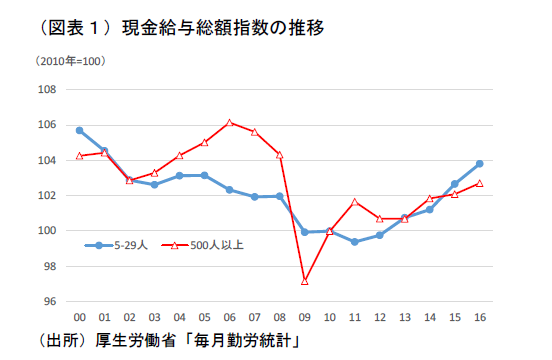

毎月勤労統計でみると、大企業(500 人以上事業所)における一般労働者の現金給与総額はリーマンショック前の水準から3%以上低い水準にある中、中小企業(5-29 人事業所)ではすでにリーマンショック前の水準を上回っている(図表1)。伸び率でみても、大企業は14 年前年比+1.2%をピークに、15 年は+0.2%、16 年は+0.6%と伸びは鈍化している。一方で、5~29 人事業所では14 年+0.5%が、15 年+1.4%、16 年+1.1%、30~99 人事業所でも14 年+1.1%、15 年+0.3%、16 年+1.7%と、16 年は高い伸びとなった。こうした大企業の伸び悩みと中小企業の上昇を背景に、企業規模間の賃金格差は縮小している。

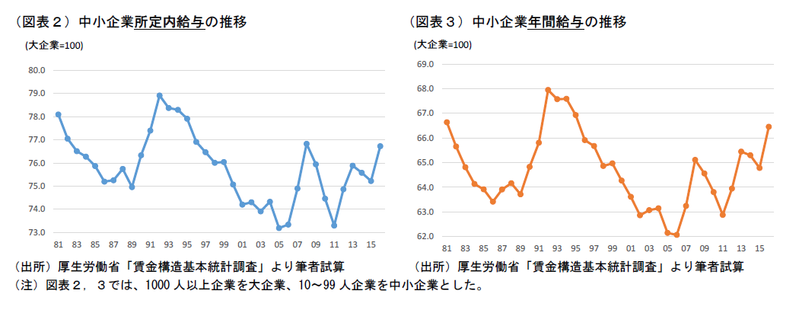

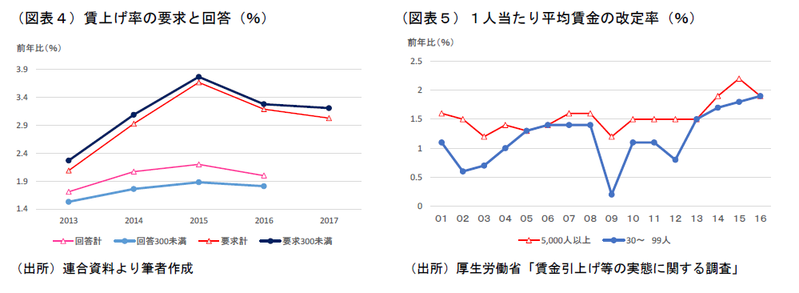

平成28 年賃金構造基本統計調査によれば、大企業(従業員1000 人以上)を100 とした時の中小企業(従業員10~99 人)の所定内給与は2015 年の75.2pt から2016 年は76.7pt と、規模間格差は1.5pt 縮小しており(図表2)、遅れていた中小企業の所得環境が改善していることが分かる。また、賞与や残業代も加えた年間給与ベースでみれば、中小企業の給与水準は66.5 となり、過去20 年で最小の格差となった。81 年の統計開始以降でみても、中小企業の雇用の調整遅れを背景に大企業との格差が最小となったバブル直後の水準に近付きつつある(図表3)。

労働力調査によれば、雇用者の4割が従業員数が100 人未満の中小企業に属している。中小企業で所得環境が改善すれば、消費の下支え効果は大きく、17 年春闘でも中小企業の賃金改善が注目されている。本稿では、中小企業の賃上げについてみてみたい。

17 年には中小企業の賃上げ率が大企業を上回る?

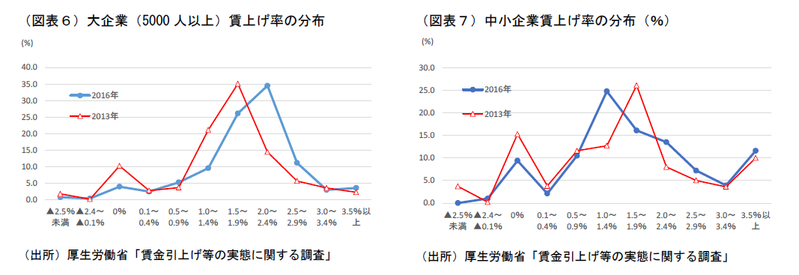

春闘でも、賃上げ格差は縮小している。連合のとりまとめによれば、全社の平均回答と300 人以下未満企業の平均回答の差は、2014,15 年と前年比で0.3%pt あったものが、2016 年は0.19%pt にまで縮小している。さらに、17 年春闘における賃上げ要求率をみると、全体では前年から▲0.16%pt、大企業(1000 人以上)では▲0.18%pt 要求賃上げ率が低下したのに対して、中小企業(300 人未満)は▲0.07%pt と低下幅は半分以下にとどまっている(図表4)。17 年春闘において、中小企業は大企業並み、もしくは90 年初以来の大企業を上回る賃上げが実現する可能性がある。

こうした春闘での健闘に加え、中小企業では組合をもつ企業の割合が大企業対比低いため、春闘では調査対象とならない賃上げも想定される。実際、春闘の回答賃上げ率には差があったものの、2016 年の賃上げ率自体は大企業、中小企業ともに+1.9%と同じになった(図表5)。方向性でみても、収益・物価環境や官製春闘の勢い減退を背景に、伸び率が低下した大企業に対して、中小企業は2012 年を底に4年連続で伸び率が高まっている。17 年の賃金については、16 年の企業収益停滞もあり全体では伸び悩みが予想されるものの、中小企業に限ってみれば引き続き改善基調が続きそうだ。

広がる中小企業賃上げ

そもそもアベノミクス以降、企業の賃上げはどのように変化したのだろうか。図表6では、官製春闘前の2013 年春闘と2016 年春闘の賃上げ率の分布を大企業についてみたものだ。見事に0.5%pt 程度分布が上方修正されている(図表6)。また、最多回答±0.5%の範囲に7割の企業が集中するなど、各企業は賃上げは業績によるとしながらも、“世間並”が強く意識されていることが見て取れる。

一方で、中小企業についてみると、大企業のような明快な変化はない。30~99 人についてみれば、むしろ最多回答は+1.5~1.9%から+1.0~1.4%に低下している。しかし、ゼロ%以下の改定なしや賃下げ実施企業が減少したことや、最多回答を上回る賃上げ率を実現する企業の割合が増加したことの押し上げが、最多回答の低下による押し下げを上回り、平均賃上げ率が上昇することになった。また分布状況についても、2013 年については賃上げなしと+1.5~1.9%に偏っていたものが、2016 年は回答の偏りが減っていることが見て取れる。以前以上に“世間並”への意識が低下し、各企業が自社の状況に応じて賃上げしていると言えるだろう。

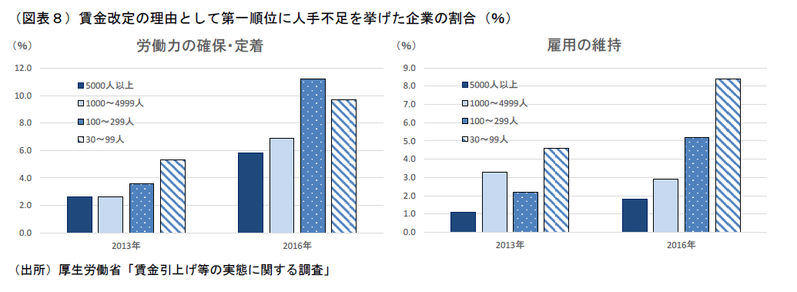

こうした状況はアンケートの回答からも示唆されている。賃金改定の理由として第一順位にあげた回答をみると、大企業では引き続き自社の業績が多い。中小企業においても自社の業績は最多回答であるが、ここ数年大きく回答率を伸ばしているのが“人手不足”関連だ(図表8)。実際に日銀短観でも中小企業の人手不足感は大企業のそれよりも強く、中小企業が人手不足の対応として賃上げしていることが分かる。期待された人手不足からの賃金上昇は、中小企業で一歩先に本格化してきたようだ。

期待される中小企業の生産性向上

人口減少、少子高齢化が進むもと、人手不足の状況解消は難しく、今後も中小企業では賃上げが継続する可能性が高い。これまで遅れていた中小企業の賃上げは、消費全体の押し上げに寄与することが期待される。また、企業にとって賃上げにはそれに見合うだけの生産性上昇が不可欠である。足元では、設備投資においても、大企業以上に中小企業が堅調に推移している。これも人手不足への対応の一手とも言えるが、設備投資の拡大は一人当たり設備装備率の上昇を通じて、生産性押し上げにつながる。中小企業では人手不足への対応として、一方で設備による省力化が、他方で賃上げによる人手確保が実施され、省力化投資による生産性上昇が賃金上昇を支えるといった、経済の好循環が回り始めた可能性がある。

これまで日本の生産性停滞の要因ともなっていた中小企業で生産性上昇に向けた動きが本格化することは日本経済再生に大きな意味を持つ。今後、春闘の結果はもちろんのこと、中小企業の生産性上昇が実現するか注目される。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 主任エコノミスト 柵山 順子