2014 年以降の消費低迷は、消費性向の低下によってもたらされている。所得が増えても貯蓄を積み増すだけで消費支出は増やせない。年齢別・年収別には、40-50 歳代の勤労者、中高所得層に顕著な動きがある。単なるマインド悪化ではなく、年金・財政への不安が大きいと考えられる。また、超低金利下で資産防衛の方に意識が向かっていることもあろう。株価上昇の資産効果がどこまで前向きな効果を及ぼすかにも注目したい。

所得増でも消費減

2017 年を見通して、個人消費について明るい展望を語ることが難しい。物価情勢は2017年に入って伸び率がプラスに転化してきているから、名目消費が伸びないとすれば、実質消費のベースでは前年比マイナス幅がより拡大することになる。目先の数ヶ月は、実質賃金もマイナス、実質消費もマイナスと不振が続くことになろう。

こうした、個人消費の低迷は、2014 年4 月に消費税率が引き上げられて以来、ほぼ変わらずに継続している。賃上げの動きは、すでに2014 年から3 年連続、今年を含めると4 年連続で継続している。皮肉なことに、この賃上げの期間に亘って消費が長期低迷しているのである。

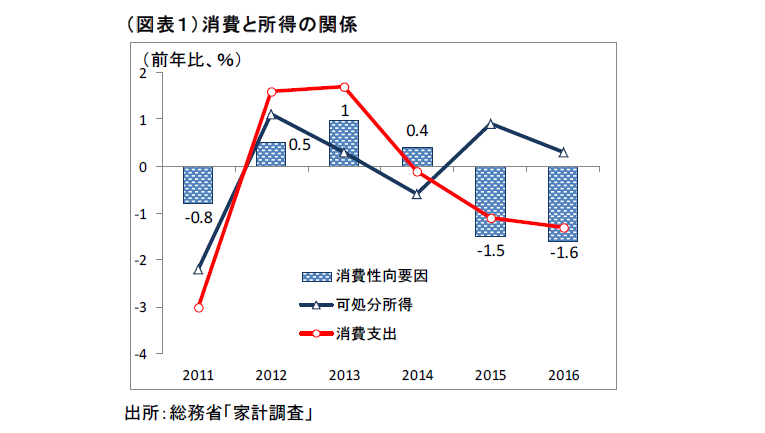

暦年ベースの消費支出のデータを、総務省「家計調査」を使って確認しておこう。所得を調査している勤労者世帯では、2014 年から3年連続で消費支出(名目)が前年比減少となっている(図表1)。この間、可処分所得の伸びは、2015 年と2016 年でプラスとなっている。つまり、過去2 年間は、所得要因よりも、消費性向が下がっていく作用によって消費減少が起こっているのである。賃上げが個人消費を押し上げない理由は、家計が所得の増加分を上回って、貯蓄を増やそうとしているからである。貯蓄率の上昇は、裏返しにみれば消費性向の低下ということになる。

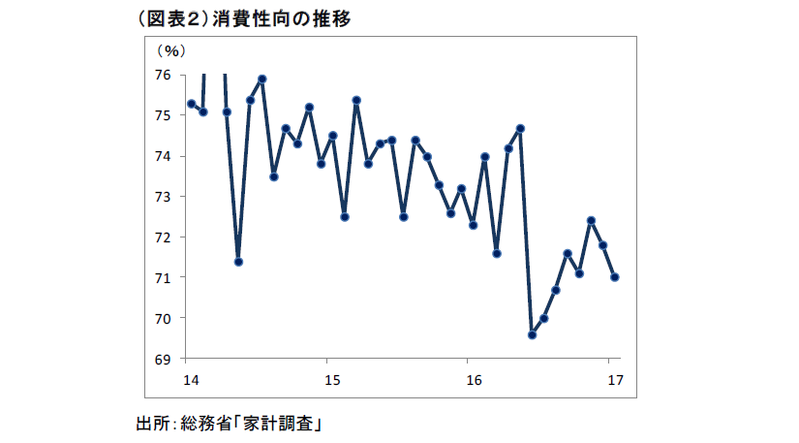

消費性向の低下する様子をみてみよう(図表2)。月次データでは、2014 年から趨勢的に低下トレンドがあると感じられる。特に、2016 年6~8 月は、大きな落ち込みになった。この時期には、英国のEU離脱が国民投票で決まり、誰もが予想外の不確実性に脅えたことが頭に浮かぶ。11月にはトランプ大統領が当選する。この11月から株価は急上昇して、本来ならばマインドも前向きに変わる契機になったかもしれないが、現在に続くトランプ大統領の下での不確実性の強まりがそれを相殺しているのだろう。

マインドが悪いのか

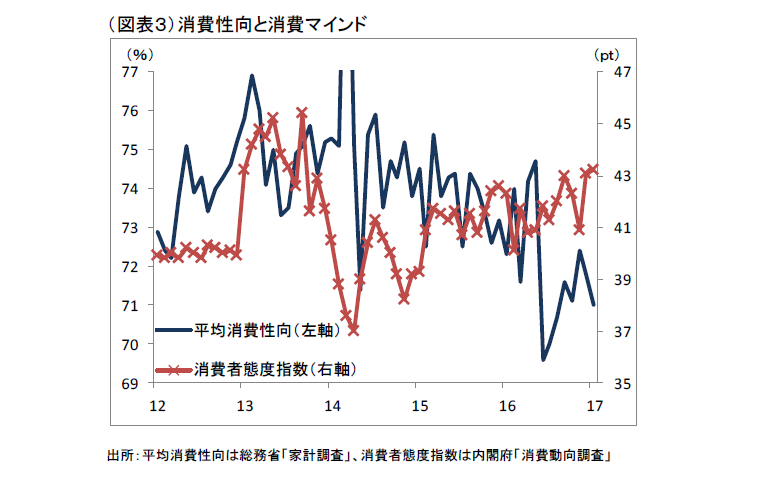

消費性向が下がっていくことに対して、多くの人が「消費マインドが悪化するから」という発想に傾きやすい。ところが、消費性向と消費者のマインドを同一視することは正しくない。両者は必ずしも連動していないのが実情だ。総務省「家計調査」の勤労者世帯における消費性向と、内閣府「消費動向調査」の消費者態度指数は重なって動いてないことがわかる(図表3)。消費者態度指数は、2014年に消費税率が上がった頃が大底になって緩やかに上昇基調を辿っている。特に、2016年6~8月の消費性向の大きな落ち込みは全く織り込んでいない。

このギャップの背後にあるのは、調査対象の構成の違いであろう。消費者態度指数をはじめとするマインド調査は1人1票で集計される。それに対して、消費性向は可処分所得のウエイトによって加重平均される。ここ数年で消費性向を下げている40・50歳代は、金額ウエイトでは、2/3近くを占めているが、世帯ウエイトでは半分強となる。最近の雇用情勢は人手不足が進み、普通に考えると雇用マインドを大きく改善させているはずである。ところが、こうした雇用改善は今ひとつ中堅所得層の給与改善には直結していない。これは、ベースアップが行なわれても、景気に敏感な賞与などで年収が調整されやすいこともあろう。

また、年収の分位別には、上位20%、上位40%のところで消費性向が低下している。中堅・高所得層はともに先行きに不安を抱いていることを示唆している。これは類推であるが、2013年度から始まった厚生年金の報酬比例部分の後ずらしは、低所得層よりも、中堅・高所得層の方が、ダメージが大きかったと考えられる。たとえ定年延長になっても60歳前後に給与が大きく下がったときのダメージは、中堅・高所得層の方が大きい。さらに、税制も高所得層への給与所得控除の縮減があり、今後これが中堅所得層まで降りてくるのではないかという不安を想起させる。

2014年以降は、消費税率の引き上げが下押しになったと記憶されている。もう少し正確に言えば、その後2度も消費税を増税する予定が後ずらしされている。これは、消費税の代わりに、中堅・高所得層への課税強化が図られるという暗黙の不安を高めるとみることもできる。英国のEU離脱やトランプ大統領就任は、ますます財政再建の前提となる安定的な経済成長の見通しを暗く不透明にする。高齢者の中でも働いて収入を得ている人たちは、社会保障の自己負担を警戒するだろう。若者たちも、高齢者の定義を75歳にすると聞いて、自分の年金支給開始が延期されるかもしれないとドキッと感じる。

筆者は、単なる消費マインドの問題ではなく、年金・財政制度の長期展望が世界経済の暗雲とシンクロして、中堅・高所得層の防衛本能、つまり貯蓄強化へと動かすと考える。こうした心理は、おそらくは高齢者や若者にも共通していて、目先は消費心理が良くなったけれども本格的に消費を増やすことは手控えるという対応になるのだろう。

資産効果はあるか

消費性向が家計の長期的な展望が暗くなっていることによって低下しているとすれば、消費回復を短期間で進める妙案はないということなのだろうか。

筆者は、それが難しいと承知したうえで、株価上昇への期待だろうという考えも持っている。これは株価上昇で気分がよくなるという類のものではなく、老後の生活資金がストックベースで増えていくという発想である。この効果は、むしろ、勤労者世帯よりも高齢者世帯への資産効果の刺激と考えられる。相対的に株式等の保有は、勤労世帯では限られるが、資産保有額の大きな60 歳代以降には利いてくると予想される。

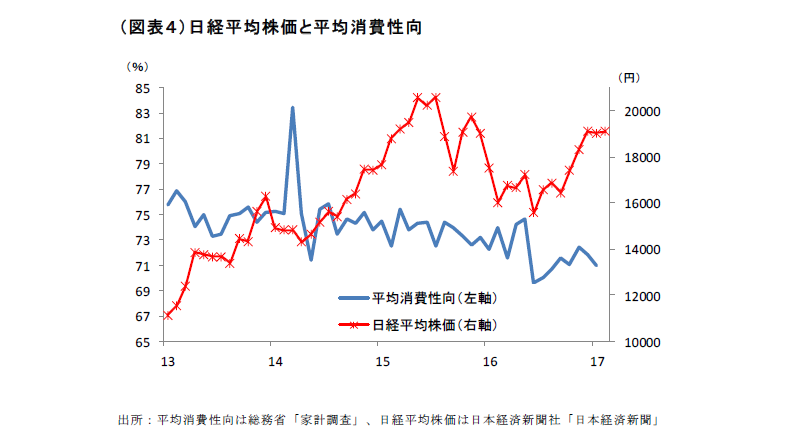

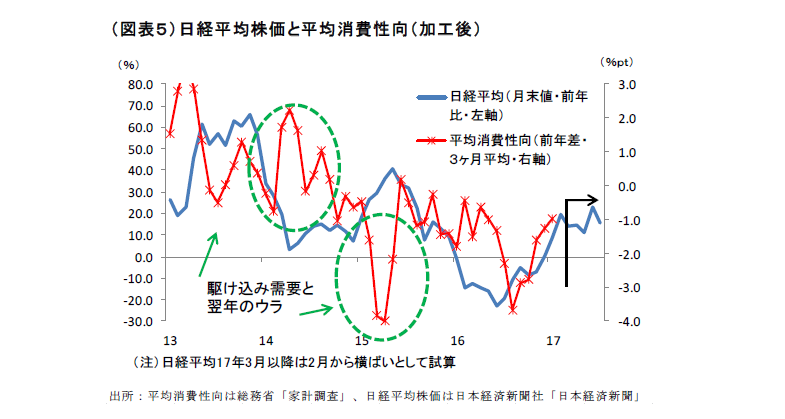

もっとも、単純に株価と消費性向を比べても、その関連性はみえてこない(図表4)。少し加工度を高げて、日経平均株価の上昇率と、消費性向の前年差をとってみると、両者には緩やかな関連性があるようにも見える(図表5)。

直感的には、前述のように、トランプ大統領の下で急に株価が上昇しても、先行きを警戒する心理が根強く残ってすぐには、資産効果は表れそうにない。それでも我慢強く、株価の回復が長期化してその効果の発現を待つことはできる。

GPIFの運用成績や年金収支の改善といったルートでも株価上昇は長期的な年金・財政構造への好影響もあるだろう。

残された課題

ここ数年の家計を取り巻く環境変化を検討すると、超低金利の効果も何らかの影響を与えたとしても不思議はない。

例えば、住宅ローンの借入れのチャンスと考えた中堅・高所得層が不動産所得を急いだ可能性である。一頃、借家が供給過剰になるほど積極投資に向かったことは誰もが思いつくことだろう。こうした不動産投資は、黒字率の拡大へとつながる。つまり、消費性向の低下の一因という見方ができる。

これに関連して、相続税強化、マイナンバーの導入も、家計の資産保有の組み替えを促し、そこで黒字率の上昇へとつながった可能性は否定できない。ここ数年の変化とは、消費よりも家計の資産防衛を強めるようなイベントが目白押しだったと言えばわかりやすい。

残念ながら、これらの仮説はまだ、データで検証していない。それでもタンス預金が増えたまま減らないことや、メディアにおける資産運用への関心の高さなどをみて、家計の注目が資産をどう守るかに移っていることは肌で感じられる。消費低迷の背景は思ったよりも根が深いと考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生