トランプ大統領の初めての議会講演は、大きな期待感に比べるとやや肩透かしだった。トランプ・リスクに対して、わが国の景気は当面上向きトレンドが強くて堪えられそうだが、景気循環の成熟化が進むと耐久力は落ちてくる。リスク評価は、短期と長期でバイアスが生じやすい、リスク評価を過大(過小)にしない姿勢が重要になる。

基本シナリオを考える

2017 年の世界経済は、不透明感に満ちていると言われる。トランプ大統領の政策運営や英国のEU 離脱交渉の開始など様々な撹乱要因が思い浮かぶ。景気は上向きだとわかっていても、様々な撹乱要因がその流れをひっくり返すのではないかという不安が皆の脳裏をよぎる。人々が合理的に先行きを見通せなくなっている状況が、「不透明感に満ちている」という言葉の背後にある。筆者は、この心理が長く定着した場合に、企業が賃上げや雇用拡大、そして設備投資に慎重になって、自己実現的に景気を悪化させると心配している。現在の景気循環が短い拡大期で終わってしまうリスクと言えよう。

では、この状況に立ち向かうための対処法が何かについて、筆者なりの回答を示してみよう。現状、いくつものイベント・リスクの評価が正しくできなくなっているため、景気の先行きも読めないとなっている。だから、イベント・リスクを正しく再評価できれば、景気の見通しもある程度は信頼できるようになるはずだ。まず考えるべきは、もしもイベント・リスクが全くなかったならば、景気の見通しはどうなりそうかを考えることができる。これが、基本シナリオになって、あとからイベント・リスクの要因を引き算していけばよい。

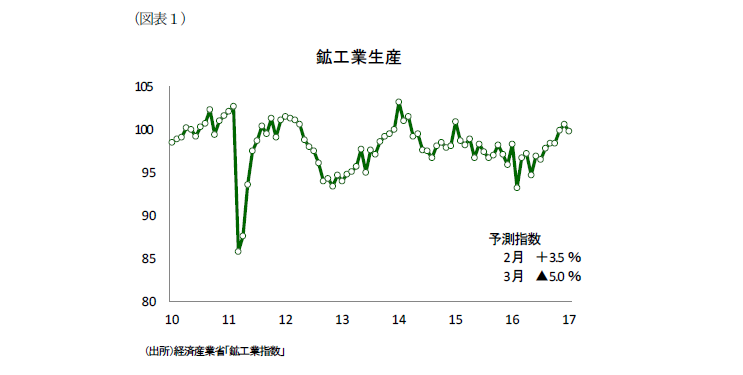

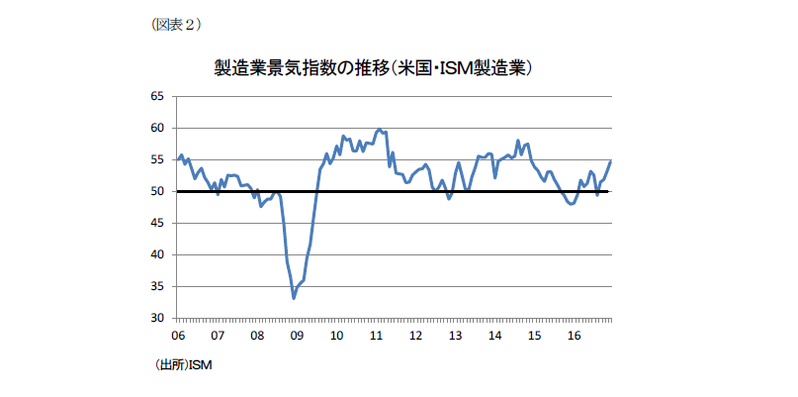

基本シナリオについて具体的にみていくと、次の通りとなる。日本の製造業の生産活動は、2016 年2 月を大底にして上昇局面へと転換した(図表1)。この流れが、先行きのどこで寿命が尽きるのかである。日本の生産循環を動かす米国の循環に注目すると、ISM 製造業景気指数は、2009 年8 月~2012 年10 月までの約3 年間、2013 年6 月~2015 年9 月までの2 年強は景気判定の基準である50 を上回っていた(図表2)。2016 年9 月から始まった50 を超える景気拡大の局面は、少なくとも2018 年内は続きそうである。一方、日本の生産循環は、2009 年2 月をボトムに2011年2月まで、つまり東日本大震災までの2年間が上昇局面となり、次いで、アベノミクスが始まる直前の2012年11月がボトムで、2013年3月の消費税の増税直前までの15ヶ月間が上昇局面となっている。日本の生産循環は、米国発の景気循環よりも半年早く始まって、1年半ほど早く終了するパターンにみえる。2016年2月に始まった生産上昇局面もやはり米国より半年早い底入れである。もしも、米国のISMの好況が2018年内まで続くとすれば、リーマンショック後の経験則に照らして、少なくとも2017年秋くらいまでは、生産拡大を続けるとみられる。もちろん、2011年3月には震災ショック、2014年4月には増税ショックがあって、日本の生産循環は、下振れになったことを忘れてはいけない。ショックが2017年中にあれば、2017年秋よりも早く生産拡大が終わり、大きなショックがなければ2017年秋よりも生産拡大は長持ちすることだろう。

基本シナリオは、①2017年前半は、生産拡大の勢いが頑健であり、ショックに対する耐久性は強いので、景気拡大局面は続く。②2017年秋くらいになると成長ペースがマイルドに変わってきて、ショックがあれば景気拡大を終わらせる公算が高まる。③米国次第であるが、2018年入りすると日本は循環的な成長ペースが鈍ってきて、ショックがなくても景気の調整期を迎える可能性が高くなる。

トランプ大統領と米景気

トランプ大統領が2月28日に議会演説した内容から政策をうかがうと、①貿易面で公正を強調したこと、②雇用創出による中間所得層の拡大、③1兆ドルのインフラ投資、④法人税減税などの税制改正、の4つが経済政策の柱になっている。これらを基本シナリオの上振れ要因と受け取ることは難しい。むしろ、大きかった期待感に比べると、やや肩透かしだった。

例えば、貿易面での公正は、相手国との間での不公正を修正するという意味での“自分たちの公正さ”に聞こえる。②雇用創出も、いくつかの企業に工場建設などを通じた雇用増加を示している。あまり企業の自由裁量という感じではない、③インフラ投資も、官・民を併せて1兆ドルというあいまいさがある。

むしろ、輸入税による貿易面のダメージが心配である。歴史的なものすごい税制改正の姿はどのくらいの規模かが見えなかった点は、最もがっかりさせられたと思われる。多くの政策は基本シナリオに対する「足し算」ではなく「引き算」になるとみられる。むしろ、これからの議会調整が厳しくなるので、財源などを明らかにせず、曖昧な表現が目立った。

受け取る様々な論点はあろうが、今後、基本シナリオを脅かす最大のリスク要因は、トランプ大統領とFRBの関係がこじれることだと見ている。トランプ大統領が就任前後から日本や中国に対して通貨安誘導を仕掛けているという批判を行なったことは記憶に新しい。筆者は、単なる口先介入ならば、FRBの利上げに何ら影響を与えず、ドル高・円安の流れを変えることはないとみている。それは、ファンダメンタルズに大きなインパクトを与えるのが利上げであり、トランプ発言によって円高に傾く可能性を重視しないという見方に基づくからである。

FRBの利上げは、2015年12月、2016年12月と2回行なわれた。2017年は、3回だと想定されている。このアナウンスはFRBがそれだけ米経済の成長加速に自信を深めている証拠である。失業率は4.6~4.8%と完全雇用に近づいている。過去の経験則からみて、賃金上昇率が高まり始める入り口にあると考えているのだろう。つまり、FRBは予防的な引き締めを念頭に置いて、今までの慎重な利上げの姿勢を変更しようとしている。最近のFRBは、3月という予想外に早い利上げを排除しないという構えをみせていて、利上げの予想をもっと強めることでインフレ懸念に対して抑制力を働かせようとしている。

こうした意図は、今から成果を出したいと願っているトランプ大統領とは喰い違いがある。トランプ大統領は、実体経済が完全雇用かどうかは気にせずに、もっと雇用増加が欲しいと切望する。大企業を集めて、雇用増を求めるなど、自分の権力を行使して可能なことを最大限行なうつもりである。

歴史的な教訓に沿って考えると、米政権が実力以上の雇用拡大を狙うと金融引き締めが遅れてしまい、悪性のインフレ予想が芽生える。政治的思惑に流されるというバイアスを排除するために、中央銀行に独立した判断を与えてそれを脅かさないようにするというのが教訓である。今のところ、トランプ大統領も、スタッフたちの諫言を容れて、FRBに指図をすることを控えていると感じられる。例えば、ドル高が悪いのではなく、ユーロ安や円安が通貨安誘導によって行なわれているということは、利上げ=ドル高という関係に言及したくないから、欧州や日本が悪いと言っているのである(ユーロへの指弾は本人の発言ではないが)。

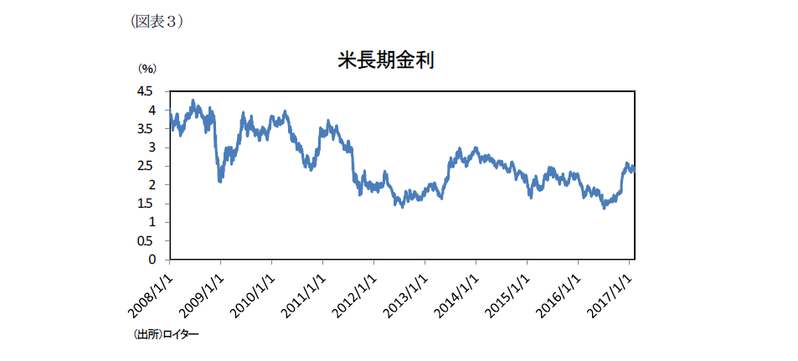

FRBは、息の長い景気拡大を、インフレ懸念を抑制することで実現したいと考えている。だから、長期の成功を願っているFRBと短期の成功を狙っている大統領の間で、将来、摩擦が起こる可能性は、本物の円高リスクを持ったリスク・シナリオとみている。おそらく、2017年中の早い時期は、米利上げが景気に与えるブレーキは大きくないだろう。FFレートが0.75~1.25%になっていくと、消費者ローン金利が上がって個人消費を縛っていく。特に、自動車ローン金利の上昇は、自動車販売に影響する。インフレ圧力が高まって、米長期金利がさらに上昇すると、今度は住宅投資にも減速感が表われるだろう(図表3)。そうした具体的な景気下押しの材料が出てきたとき、FRBに対するトランプ政権の圧力が表面化しかねない。

FRBが利上げをしたいのにできなくなるとき、ドル高から本格的なドル安局面へと移行する。これは、円高圧力であり、日本経済にとって脅威となる。

リスク評価の尺度

2017年中には、米国以外にも政治イベントが目白押しである。3月は、英国のEU離脱が通告されて、具体的な交渉が始まる。オランダでは、下院選挙が行なわれて、民族主義的な政党自由党が躍進すると予想されている。さらに大きいインパクトを持つのは、4月のフランス大統領選挙である。第1回投票で極右の国民戦線ルペン党首が1位になるが、5月の決選投票では、ルペン氏は勝てないと予想されている。「まさか」の事態は、このルペン氏の勝利によって、ドイツとフランスが中核を成しているEU体制が修正を迫られることである。これは、ユーロ安要因であり、実体面では欧州間、欧州と他地域との貿易取引量を減らす要因にもなる。自由貿易が関税率をなくしていく流れだとすると、保護主義の台頭は、関税率を引き上げることで、自由貿易の流れを縮めるリスクを持つ。経済活動が低迷すると、各国の政治がさらに不安定化するという負の連鎖反応へと展開することが怖い。

実は、世界は以前に比べて考えられないほど、貿易取引(含むサービス)、国際資本移動、人的異動が活発化するグローバル化の時代に移行している。そこでは、サプライチェーンのネットワークが幾重にも重なっていて、世界の局地的なショックが、ネットワークを通じて予想外に大きな影響力を持つことがある。例えば、欧州の小国ギリシャが財政不安になっただけで、2010年代前半の先進国経済が混乱したことは記憶に新しい。これは、ネットワークの原理の所産である。ギリシャの不良債権が、欧州の金融システム不安を想起させて、リスクプレミアムが南欧諸国の長期金利を上昇させた。欧州における政治イベントが新しいショックを生み出すリスクには身構えておく必要がある。

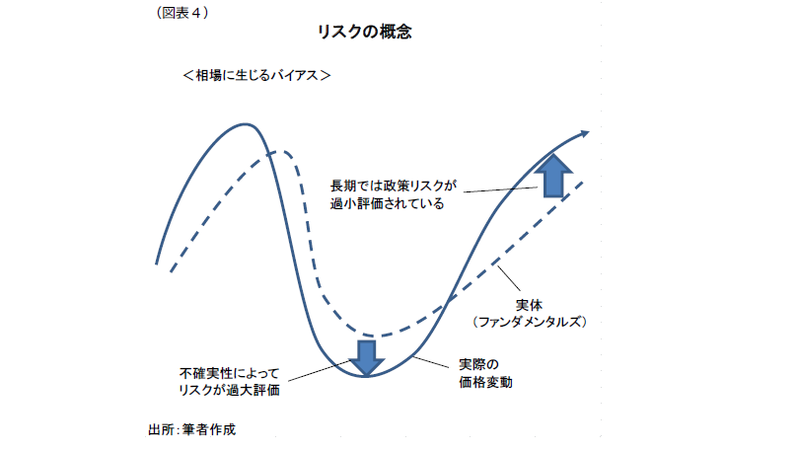

一方、すべての政治ショックを過大評価することには、慎重でありたい。なぜならば、私たちが経験したことのない出来事が起こると心理的ショックが過剰に大きくなる傾向がどうしてもあるからだ。2016年6月の英国のEU離脱は、その典型である。具体的なEU離脱の姿は、先々の長い交渉を経て決まってくる。それが見えないのに、連想が働いて不安が膨らみやすかった。まず言えるのは、その政治ショックが、短期的な効果として発現するのか、もしくは長期に亘って表われるのかを峻別すべきだということである(図表4)。往々にして、相場変動に表われたショックは、長期ショックを過大に映し出す。ポンドの下落は、長期でみた英国のEU離脱シナリオを先取りしている。通貨変動は、金利差に表われた資産価格の評価を反映するので、長期効果をどうしても先取りした格好になる。そこでは、先行きの不確実性まで資産価格を割り引くので、政治ショックの直後は「売られ過ぎ」が起こる。売られ過ぎとは、時間が少し経てば、価格が戻っていく状態である。これは時代が経てば、不確実性が低下して価格が上昇、つまり買い戻されることを暗示している。長期ショックとして考えるべきは、政策効果である。移民の受入れを制限すると、労働力が増えにくくなり、優秀な人材を集めることにもマイナス効果がある。英国や米国はそうした人的移動の恩恵を有形無形に享受してきた。英国や米国の競争力は、人材を集める磁石が源泉になっていたと考えられる。こうした政策の弊害は、短期の相場ショックが治ったときは、逆に過小評価されるとみられる。

概念的に言えば、2017年に起こる政治イベントは最初は「売られ過ぎ」によって買い戻しのチャンスがあると思えるが、その後は政策リスクが過小評価されることで、逆の「買われ過ぎ」が生じることに注意しなければいけない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生