2017 年1月に発表された政府の中長期財政収支見通しは、2016 年度の大幅な下方修正が特徴的である。税収減と歳出増で、2016 年7月の見通しよりも、一般会計の財政赤字は▲5.1 兆円も増えた。一応、2017 年以降は景気持ち直しで、元のトレンドに戻ることが想定されているが、少し不安になる要因もある。最近、「物価水準の財政理論」といった不気味な議論も話題になっている。

5.1 兆円も変化した2016 年度の収支見直し

財政運営において最も慎むべきことは近視眼的になることだ。好景気にはより強気になって、調整局面では必要以上に弱気になる。財政運営に当てはめて考えると、好景気には税収が大きく伸びて将来の財政収支を甘く見積もる。だから、税収の自然増収を安易に歳出拡大に回して、せっかくの財政収支改善が出来ない。反対に調整局面では、景気悪化に対して次々に補正予算を組んで財政収支を悪化させる。ここ数年のわが国の財政は、残念ながら、やや近視眼的だ。

「中長期の経済財政に関する試算」(2017年1月)に基づいて、最近の財政運営がさらに深刻化していることをみてみよう。2016 年度の財政収支が前年までの計画と比べてどう変化したのかを確認することは政府の姿勢を評価するための材料になる。

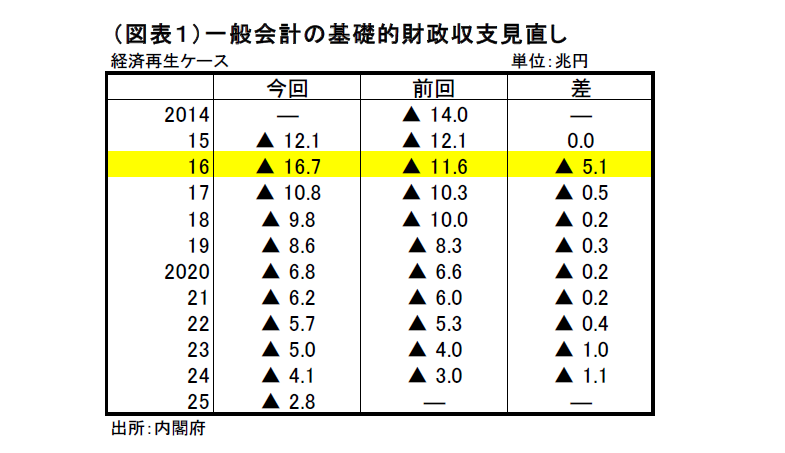

2016 年度の一般会計の見直しは、この半年間で大きく変化した(図表1)。2016 年7月時点では、基礎的財政収支(以下PB と略す)は▲11.6 兆円だったのが、2017 年1月時点では▲16.7 兆円にまで拡大する。変化幅は実に▲5.1 兆円(赤字拡大方向)である。この位大きな変化が上方向で起きれば、2020年度のPB 黒字化の夢も実現するのだが、現実は逆である(詳しくは後述)。

▲5.1 兆円の赤字拡大は、税収の下振れが▲1.7 兆円と1/3 を占めていて、社会保障・交付税以外のそのほかの歳出増が▲3.5 兆円と残りの2/3 を占めている格好である。つまり税収減という外部要因ではなく、景気対策という政策判断が主因なのである。

2017 年度から再びダイエット

2016 年度予算で、景気悪化などに伴って追加した補正予算は3度に渡る。この景気対策効果は、2017年に入って成長率を押し上げると見込まれている。通説的な見方では、2016 年度は景気対策効果が表れない分、一時的に収支悪化が大きく見えるという説明になろう。2017 年度からは景気浮揚によって税収増が見込めるから、先々の財政収支は下振れが防止できるという理解になる。

この説明が本当かどうかをデータで確認してみたい。前掲のように、一般会計の財政収支の見通しを、2017 年1月時点と2016 年7月のもので比べると、確かに▲5.1 兆円もの変化は2016 年度に限られる。2017~2021 年度においては▲0.2~▲0.3 兆円の小幅の下方修正に止まっている。これは、景気トレンドが従来から先行きに至るまで継続して上方向に止まるという前提に基づいている。景気対策は、一時的なトレンドからの乖離を復元させるための補助輪だと考えられていて、トレンドに戻ると対策なしでもやっていけるという意味合いである。

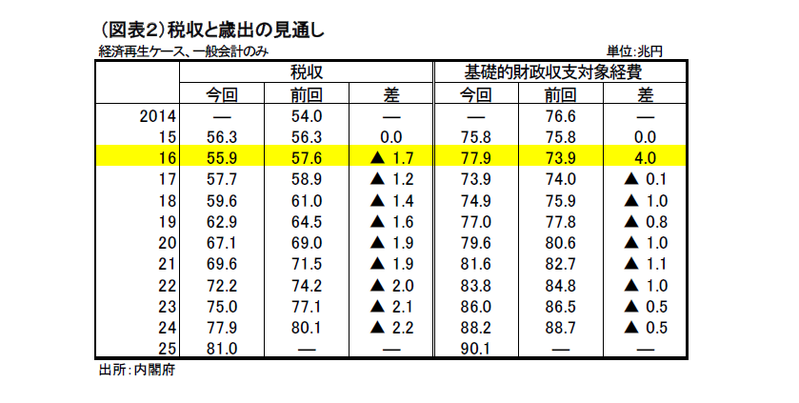

一方、細かな数字の変化まで読み込むと通説が怪しくなる(図表2)。まず、歳出から国債費を除いた基礎的財政収支対象経費は、2016 年度こそ半年前に比べて+4.0 兆円と増えるが、2017 年度は73.9兆円と▲0.1 兆円ほど削減され、2018 年度は74.9 兆円と▲1.0 兆円も削減される。2020 年度のPB 黒字化の目標達成に向けて、歳出額は絞られる計画に変わっている。また、税収の見通しは、2017 年度から2020 年度にかけて▲1.8~▲2.2 兆円の下方修正である。景気トレンドが元に戻ったとしても、税収の水準自体は元に戻れないのである。

2016 年度は、1回限りの景気対策を打ってトレンドを維持し、2017~2020 年度までは景気対策は一切なしで、今まで以上に歳出のダイエットを厳しく行って、PB の赤字幅拡大を何とか防ごうとしているのが、政府の中長期試算の実態なのである。

2020 年度のPB 黒字化

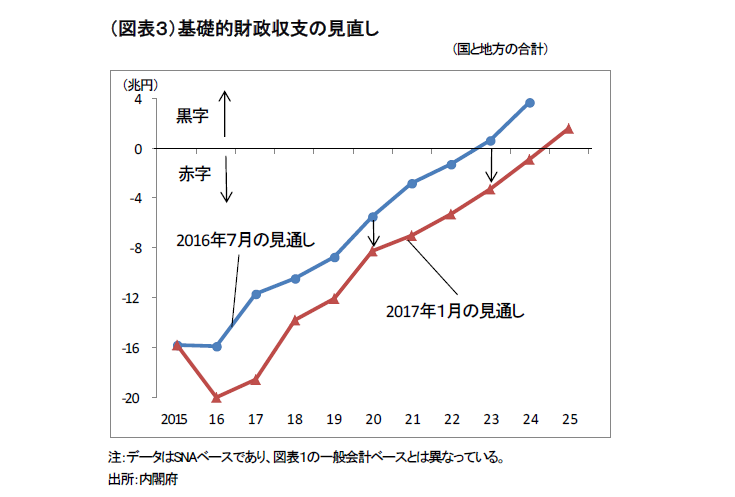

新聞報道などでは、政府の見通し※は2020 年度▲5.5 兆円が、2017 年1月時点で▲8.3 兆円へと下方修正されたという点がクローズアップされた(図表3)。筆者は、試算のアウトプットが下方修正されたことよりも、2016 年度の収支がこれだけ大きく見直されたのに、2020 年度▲8.3 兆円のPBの数字でさえ砂上の楼閣に思える。

※詳しく言えば、2016 年度に景気対策を打って歳出を拡大させても、税収水準は元に戻らずに下方修正される。もっと手前から成長戦略を着実に実行していれば、歳出拡大などしなくても税収水準は維持できたのではないか。アベノミクスが始まってから自然増収が続いたことはラッキーなことだった。それを毎年補正予算で使ってしまったから、財政収支は本来もっと改善しても良かったと考えられる。

2017 年1月の財政収支の見通しは、今後、大型の補正予算を追加することがないという前提の数字である。冒頭、好景気には自然増収を使ってしまい、調整局面は景気対策によって歳出を拡大させて、いずれにしても財政収支が悪化するパターンが繰り返されていることを述べた。今後、2020 年にかけて同じパターンを続けると、景気対策を打っても漸次税収レベルは下がっていき、PB 黒字化は遠のく。前回のPB 赤字▲5.5 兆円という規模は、一度税収減で大型対策を打てば同等の赤字拡大になる規模である。2016 年度は円高によって法人税収が下振れする効果も大きかった。2017 年に円安が進み、そして着実な賃上げができていれば、何も対策をしなくても財政収支は維持できたかもしれない。日銀のマイナス金利政策によって国債費が軽減されていることは、財政運営の自由度を高めている点、かえって歳出増を誘発しないかと心配になる。マーケットからの財政規律の圧力は弱まっていることも、2020 年のPB 黒字化に向けて不安材料となっている。

悪魔的な理論の誘惑

2020 年のPB 黒字化に向けて、政府は我慢強く歳出抑制を続けながら税収増を通じて収支改善を待てるのだろうか。また、税収増が進んだ分を予定される消費税率10%への引き上げに対しては、別途の反動減対策がありそうにも思える。

財政運営を巡っては、このところ怪しげな理論が語られている。「財政政策の物価理論」(FTPL)という議論である。物価を決めるのが財政政策であるから、将来の財政運営に対する姿勢を示せば物価が動くという理屈になる。分かりやすく言えば次の通りだ。今、財政拡張して民間支出を刺激しようとする。しかし、民間部門が将来の増税を予想すると、民間支出を増やすことに慎重になる。今の総需要拡大は、民間部門の増税への備え=総需要減少で相殺されるからだ。次にこの考え方を受け入れて、さらに政府が将来の増税をしないことを約束したとしよう。政府債務の価値は、物価上昇によって実質価値が減価せざるを得ないという次の理屈へと進んでいく。すると、民間部門は、貨幣価値の下落を嫌がって、貯蓄するのではなく、支出を増やす。合理的に予想する民間部門は、政府債務が①将来の増税か、②物価水準の訂正のいずれかでバランスされざるを得ないと予想して、現在の支出(消費)を変化させるというわけである。その結果、物価は上昇する。

もしも、FTPL が正しいとすれば、消費税の増税計画を棚上げすることで、逆に政府の財政拡張に応じて民間支出は増加することになる。狐につままれた印象を持つのは筆者だけではなかろう。実は、筆者は10 年前にFTPL にについて紹介文を寄稿したことがある。永らく話題にならなかったFTPL が、まさか財政拡張を擁護する理論として再登壇するとは思いもしなかった。

将来の増税をしないとすれば、物価水準の変化によって政府債務が調整されることを読者が信じるか否かは別の問題として、この種の議論が、財政規律を弛緩させることが恐い。増税などしなくても、デフレが止められるという言葉は響きが良い。この理論を後押しするために、日銀が財政ファイナンスをすれば、通貨価値の減価を通じて、民間支出を刺激できるという論法もある。

筆者は、2020 年の東京五輪が近づくと、現在より歳出拡大の圧力は高まるとみている。2017 年1月の中長期試算は、2017 年度から歳出を抑えることを前提にして、2020 年度のPB 赤字を▲8.5 兆円と見積もっている。この数字ですら、相当に強い財政規律をもって臨まなければ守ることは困難である。改めて数字の裏に込められている財政再建の意義を噛みしめたい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生