物価下落を考慮した実質賃金は、2016年は0.7%の伸びだった。背後にある円高は、名目賃金を抑制し、好循環を阻んでいる。円安であっても、名目賃金は抑えられるから、好循環は生まれにくい。実質賃金のプラスを喜んでいては、好循環が働きにくいメカニズムを変えられない。

実質賃金の上昇を喜んでもよいか

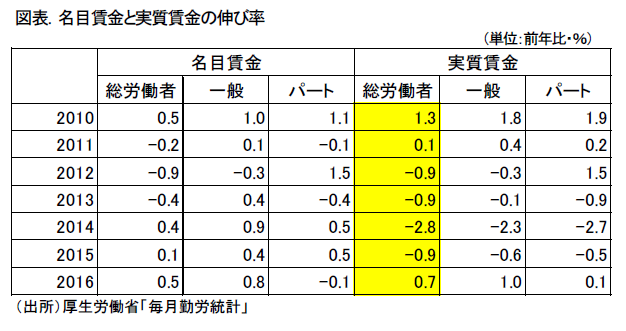

2016暦年の実質賃金は、前年比0.7%(速報)とプラスに転じた(図表)。実質賃金とは、毎月勤労統計で現金給与総額の伸び率から消費者物価(総合指数から持家の帰属家賃を除いたもの)の伸び率を差し引いた数字である。つまり、賃金が生活コストの上昇率に割り負けずに増えたかどうかを測っていると理解されている。近年は、物価がマイナスになった効果が色濃く表れて、名目賃金がマイナスなのに、実質賃金がプラスになることが多かった。2016年はまさしく、名目賃金の上昇率0.5%に対して、物価が△0.2%の伸びになったため、実質賃金が0.7%へと嵩上げされている。2016年は、原油価格要因が物価指標を下押ししている点で、家計の購買力の上昇と喜んでもよいと感じられるが、同時に円高であったことを忘れてはいけない。

2015年のドル円レートの平均値が121円/ドルで、2016年は109円/ドルだったから、前年比△9.8%の円高である。その円高圧力が、名目賃金の上昇率を抑制するとともに輸入物価も下押しした。実質賃金でみると、抑え込まれた名目賃金が物価下落によってリバランスされたようになっている。

2016年だけで考えると、実質賃金の上昇を歓迎しそうになるが、2017年は前半にかけて物価が上昇に転じると予想されるため、今度は、実質賃金は物価の重石によって伸びなくなるだろう。リバランスから圧迫へと変わるのだ。また、為替レートについても、2017年前半は円安となって、物価上昇を通じて実質賃金を抑える格好になる。実質賃金をみて喜べない実情だ。

名目賃金は変動しにくい

賃金については、為替レートを介在させて考えると理解しやすい。例えば、円安のときは輸入物価の要因で消費者物価がプラスになりやすい。一方、賃金決定では、為替が円安に振れたとしても、企業収益の増加は一時的なものとみられて、春闘交渉では賃上げに向かいにくい。その結果、名目賃金の上昇率は、物価上昇率に割り負けて実質賃金の下落を招く。

逆に円高のときは、賃金の下方硬直性が働いて名目賃金は小幅のマイナスになる。消費者物価は下落して、名目賃金の下落よりも下がるから、実質賃金はプラスになる。円高のときは、実質賃金がプラスで、円安のときは、実質賃金はマイナス。実質賃金という尺度を用いると、円高歓迎・円安敬遠という奇妙な理解に陥ってしまう。

この奇妙さの原因は、賃金の変動率が物価の変動率に比べて小さいことにある。為替変動の影響が、賃金よりも物価の方にダイレクトに及ぶ。賃金は上方向にも下方向にも変動しにくく、粘着性が高い(下方硬直性だけでなく、上方硬直性もある)。

筆者は、なぜアベノミクスや黒田総裁がデフレ脱却を明確に宣言できないかという限界の核心が名目賃金の上がりにくさにあるとみている。

日銀理論の空回り

黒田総裁の緩和は、円安を通じて好循環をつくることが建前であった。これは、円安から企業収益の拡大、そして、賃金上昇、物価上昇への連鎖を生み出すという意図である。ここでは、暗黙のうちに、名目賃金の上昇率が高まって、需要牽引型の物価上昇の流れをつくることが想定されていた。たとえ、1年目の輸入物価が大きく上昇して、一時的に実質賃金がマイナスになっても、2年目以降は名目賃金の上昇率が継続的にプラスを続けて物価上昇圧力をディマンド・プル型へと変質させていくという想定である。もしも、2%の物価上昇率を恒常的に上回っているときに、名目賃金の上昇率は2%以上になっていることが想定されている。これが、2%のインフレ予想が定着して、好循環が実質賃金を上昇させるときの理屈である。

ところが、現実の春闘交渉では、名目賃金がなかなか持ちあがらない。理由は、為替が円安になってもインフレ予想が定着しないからだ。論理的に考えて為替レートのようにボラティリティが大きな指標が一方向のトレンドを予想させるとは思えないはずだ。春闘において経営者たちがベースアップよりも賞与で業績改善の成果を還元したいと述べているのは、ボラティリティの高さを強く警戒するからだ。もしも、円安の恩恵を賞与に上乗せしても家計は、右肩上がりの待遇改善と受け取らないであろう。すなわち、日銀の緩和は、経営者のマインドを右肩上がりに変化させていない、ここが、インフレ予想による緩和の限界なのだ。

さらに踏み込んで、円安がインフレ予想に結びつくには、次の条件が担保されている必要があろう。円安によって輸出数量が伸びて、人件費の負担が小さくなることである。数量増に伴う固定費負担の軽減である。この状況は、企業がグローバル化して、現地化すると薄らぐ。従来、企業が円高でも円安でも収益体質に中立的な構造を目指してきたことも相容れない。もうひとつ、日銀の緩和が為替レートを動かす決定的要因であることも、予想の安定性の条件となる。トランプ発言などでかき回されている現状では、円安を日銀が動かしているなどとは、誰も思えないだろう。トランプ発言を考慮すると、為替レートは合理的予想に基づいているのではなく、不確実性というリスクに阻まれて、立ち往生しているのが実際のところである。

日銀は、もう一度、総括的な検証を行なって、こうして論理的なミスを再確認しなくてはならない。

果たしてインフレ率2%を優先してよいのか

デフレ脱却のためには、名目賃金が、円安でも円高でも一定ペースで上昇していく環境にならなくてはいけない。これは、日銀だけの頑張りでは不可能である。例えば、企業の人件費増加分を法人税から税額控除して、賃上げをサポートし、公共料金と年金支給額も物価上昇率にスライドさせて、月次単位で上昇させる。物価・所得の粘着性に対して、柔軟性を極力高める仕組みづくりしかない。財政再建と年金改革には一時的に逆行することには目をつむることになるだろう。焦点は、そこまでしてインフレ経済を最優先すべきかどうかを国民が納得するかである。筆者は、2%の物価上昇は目標として高すぎるので、0.5%~1%の目標を再設定して、賃上げ促進を3~5年間で行なうくらいがよいと考える。

始めの議論に戻ると、実質賃金が物価マイナスによって上昇したとしても、それは歓迎されることではない。デフレのトレンドを変えるには、円安でも円高でも名目賃金が上昇する環境をつくって、実質賃金の上昇が物価上昇の下でも実現することを目指さなくてはいけない。実質賃金だけに注目すると、名目賃金が上昇していくトレンドに無関心になっていく。これは、おそらく、インフレの時代の尺度がそのままデフレ時代でも疑われることなく使用されているからであろう。

筆者は、毎年、春闘の季節になると、「ここがデフレ脱却の正念場」と気持ちが引き締まる。そのような中で、実質賃金がプラスだと喜ぶ論調があると、肩透かしを喰らった気がする、好循環のメカニズムを実質賃金という尺度を含めて考え直してみたいと思う。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生