要旨

●政府の中長期財政試算では、2018 年度、2020 年度の基礎的財政収支の見通しが悪化した。2017 年度当初予算における歳出抑制の効果を織り込んだことで歳出額が減じた一方で、円高・株安を映じた足もとの税収減を反映した結果、後者が上回り赤字幅が拡大した格好だ。この結果、政府が2018・20 年度に設定した2つの財政収支目標はともに遠のく形となっている。特に、18 年度中間目標の達成は、厳しい状 態となっている。

●こうした中、中間目標については棚上げされる可能性が出てきている。試算資料上には「中間目標については、消費税率引き上げ先送りの影響を踏まえる必要がある」旨の文言が新たに記され、目標の先送りを暗示している。中間目標を遵守しようとすれば、2017 年度の補正予算の規模に縛りがかかる可能性があることから、このリミッターの解除を意図したものでもあろう。裏を返せば、実際に中間目標の先送りが示された場合には、2017 年度補正予算による財政出動実施の可能性が濃厚になるということだ。

●基礎的財政収支の見通しが悪化する一方で、財政収支見通しの悪化幅は限定的だ。これは、金利前提の引き下げによるところが大きい。GDP比でみるとSNA基準改定の影響も重なって試算期間後半のパスは前回試算からほぼ不変、一部年度では前回試算よりむしろ改善している。長期金利は、前回試算時点では2017 年度に0.8%とおかれていたが、日本銀行の長期金利ターゲット政策の影響を織り込む形で17 年度の長期金利をゼロ%、その後も試算期間前半を中心に下方修正されている。

●長期金利ゼロが続くのは高成長シナリオ、低成長シナリオともに2017 年度までとされ、これが長期化した場合の試算は示されなかった。仮にもう1年でも長期金利ゼロ%が続く前提をおけば、財政収支GDP比のパスは前回試算からより明確に改善していたと推定される。政府自らが「金融政策が財政収支を改善させる姿」を示すことには、躊躇いもあったのかもしれない。

2020 年度基礎的収支予想は悪化、18 年度中間目標の達成も厳しさを増す

半年おきに政府が経済財政運営の参考にするために作成する「中長期の経済財政に関する試算」が、経済財政諮問会議から公表された。本稿では公表された試算の要点をまとめたい。

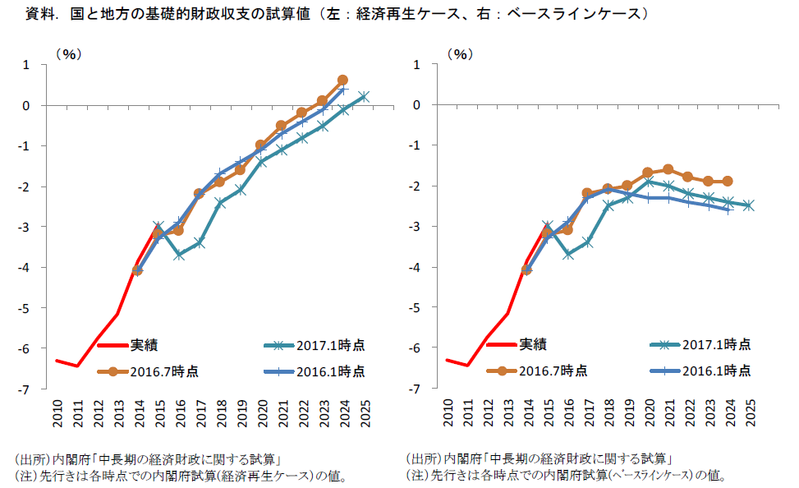

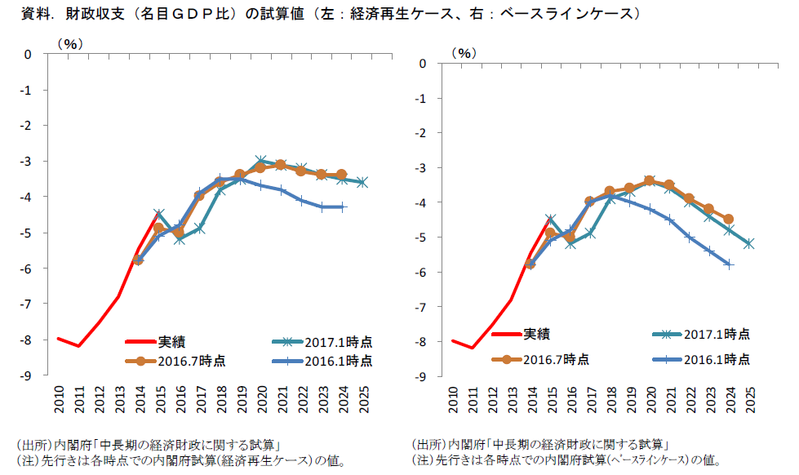

まず、政府が財政再建のメルクマールとしている「国と地方の基礎的財政収支」をみると、2020 年度の赤字額は経済再生ケース(本試算では長期的な名目成長率が4%弱、実質成長が2%強とする「経済再生ケース」と、名目1%台半ば、実質1%弱の「ベースラインケース」の2ケースのもとでの財政指標を試算している)では8.3 兆円(GDP比では1.4%)とされた。前回2016 年7月の試算では5.5 兆円(GDP比1.0%)の赤字とされており、収支は悪化した形である。

悪化の主因は、16 年度の税収下振れを踏まえた税収見通しの下方修正である。2017 年度の当初予算編成を数値に織り込んだ結果歳出額は減少しているほか、年末に実施されたSNA統計の基準改定によってGDPの水準が上昇したことが、20 年度の基礎的財政収支GDP比を0.1%pt ほど改善させる要因となっている(年度によって影響は変わる。赤字幅が大きいときほど、GDP水準の上昇によるGDP比の改善度も大きくなる)。しかし、税収減の影響がこれを上回った形だ。

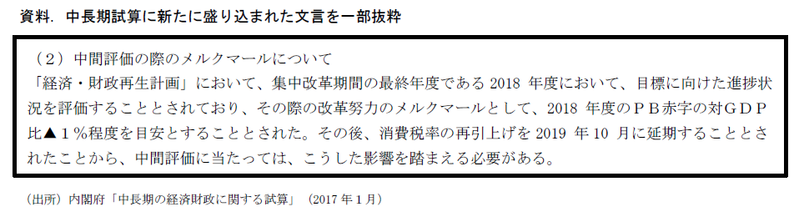

また、政府は財政目標の中間目標(目安)として、2018 年度に基礎的収支の赤字額をGDP 比を▲1%に縮減することを目指している。しかし、18 年度の試算値は経済再生ケースで▲2.4%と開きがある状況だ。筆者レポート(弊著「一般会計税収(2016 年11 月末時点)~16 年度前半は低調も、年度後半に反転の兆候~」(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2016/hoshi170105.pdf ))において指摘したように、為替レート等次第では16~17 年度の税収には上振れ余地があると考えられ、これが18 年度収支の改善をもたらす可能性はある。ただ、それを踏まえてもこの溝を埋めることは難しいだろう。中間目標の達成はかなり厳しくなっていると考えておくべきだ。

中間目標先送りなら、2017 年度補正で財政出動シナリオが濃厚に

こうした状況を踏まえてか、今回の中長期試算には新たに下記資料の文言が追加された。消費税率引き上げの先送り(2017 年4月→2019 年10 月)を踏まえて、中間目標の評価の際にはその影響を踏まえる必要がある、との旨が記されている。従来の中間目標とされた基礎的収支のGDP比1%の未達成を容認するものとも解釈可能だ。

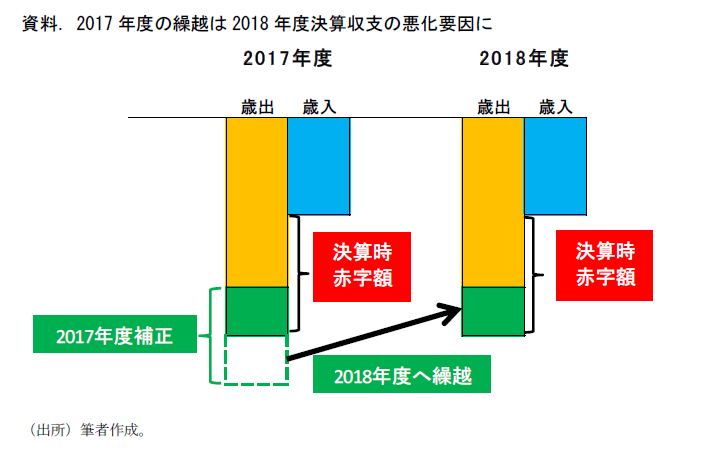

筆者は、これが中間目標の達成が困難になっていることを映じていると同時に、2017年度補正予算を通じた財政出動を実施する布石と捉えている。2018年度の中間目標を遵守しようとすれば、2017年度の補正予算の規模を絞る必要が出てくるためだ。2017年度に補正予算を編成した場合でも、2018年度に未消化分が繰り越された場合、2018年度の決算ベース基礎的財政収支の悪化要因となる(下記資料)。過去の補正予算編成の際にも、公共投資など多くが翌年度に繰り越されている。中間目標がある限り、17年度の補正予算は制約を受ける形となる。

裏を返せば、中間目標を棚上げすることによって、こうした補正予算のリミッターは解除される。実際に中間目標の先送りが明示されるような場合には、それは2017年度補正予算による財政出動実施の可能性が強まることを意味しているといえるだろう。

前回試算から悪化が限定的だった財政収支のパス

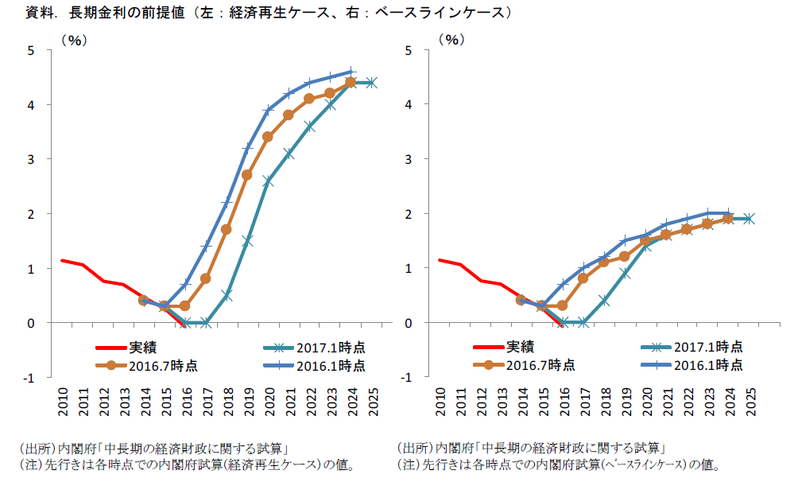

このように、基礎的財政収支の将来像は悪化しているのだが、利払費や債務償還費も勘案したトータルの財政収支をみると、前回試算からの悪化は限定的なものとなっている。2017・18年度の値は前回から下方修正となっているが、予測期間後半における財政収支は前回試算からほぼ不変、一部の値は前回試算から改善している。一因は、先にも述べたSNAの基準改定によるGDP水準の上昇であるが、最大の理由は長期金利の前提の下方改定である。前回試算時点では2017年度の長期金利を0.8%とおかれていたが、現下の日本銀行によるイールドカーブコントロールの影響を織り込む形で17年度の長期金利をゼロ%、その後も試算期間前半を中心に下方修正されている。

長期金利ゼロが続くのは経済再生ケース、ベースラインケースともに2017年度までとされ、これが長期化した場合の試算は示されなかった。仮にもう1年でも長期金利ゼロ%が続く前提をおけば、財政収支GDP比のパスは前回試算からより明確に改善していたと推定される。筆者の以前のレポートでは、長期金利ゼロが継続した場合には利払費負担の軽減を通じて財政収支が大きく改善するとの試算結果を示した(弊著「0%長期金利」で財政はどうなるか~政府中長期試算をベースにしたシミュレーション~」(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2016/hoshi161003.pdf ))。今回の中長期試算においてそうした前提がおかれるかに注目していたが、実際にはこれは見送られ、長期金利ゼロ%での固定も2017年度で終了するとの前提がおかれた。金融政策と財政政策のリンクが強まっていることを当局自身が示すことには、躊躇いもあったのかもしれない。

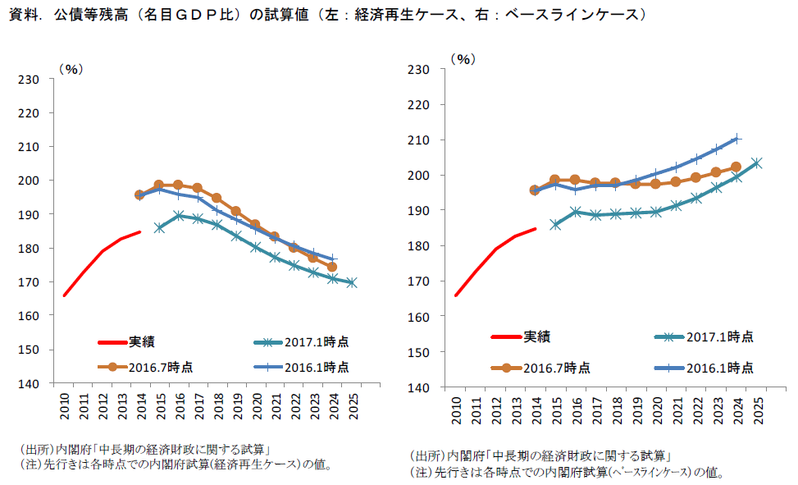

また、ストック指標の公債等残高GDP比は、前回から改善方向にレベルシフトしている。これはSNA基準改定の影響だ。分子の値が大きいストック指標においては、GDPの水準上昇の影響が明確に現れやすい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也