家計のマインドは12 月時点で小幅悪化して、改善している企業マインドとは食い違う結果になっている。消費低迷が長引く中で、支出DIは改善したが、収入DIが改善傾向にある動きほどは良くなっていない。先々の収入改善を見込んでも、期待したほどは賃上げが進まないことも、支出の切り詰めを余儀なくされる原因となっている。

暮らし向きの改善は道半ば

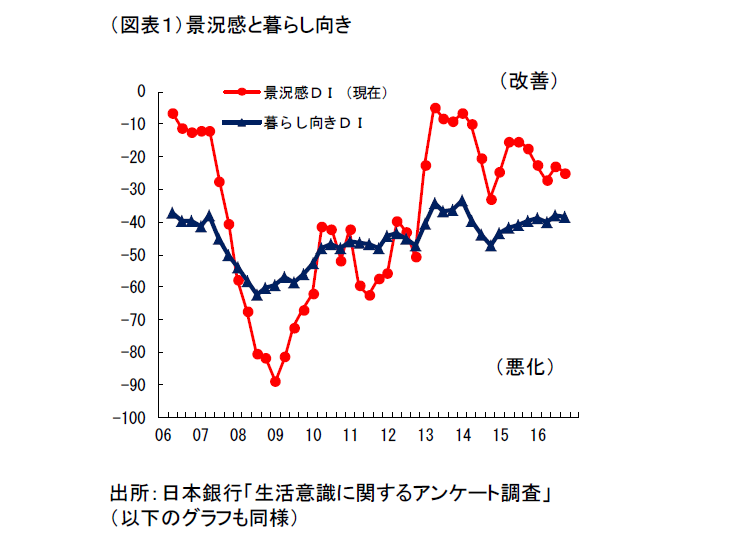

日銀が四半期ごとに発表している「生活意識に関するアンケート調査」からは様々な定性的な家計マインドが読み取れる。直近の12 月調査(1 月13 日発表)は、調査時期が2016 年11 月10 日~12 月6 日と、ちょうどトランプ次期大統領の就任が決定した直後となっている。その結果は、まず、現在の景況感DIは、四半期前と比べて小幅悪化となった(9 月+4.2%ポイント、12 月△1.7%ポイント)。この変化は、企業の景況感が日銀短観12 月調査で+4 ポイント改善したこととは多少食い違っている。家計はまだ慎重である。

また、家計が自分自身の暮らし向きについてどう考えるかを尋ねた設問でも、暮らし向きDIが9 月(+2.1%ポイント)に対して、12 月(△0.1%ポイント)とほぼ横ばいである。景気全般の景況感DIと暮らし向きDIが同調して、動くかと言えば、必ずしもそうではない。時系列の変化を両者並べてみると、暮らし向きDIの方が変化が鈍いことがわかる(図表1)。特に、2014 年4 月に消費税率が引き上げられた直後から、暮らし向きの実感は悪化している。そこでは、円安による輸入物価の上昇も家計の負担増として加わっていることは、間違いないだろう。

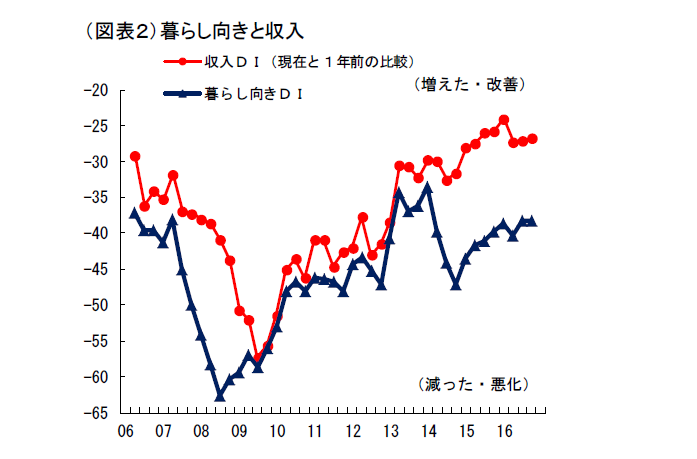

今、水準として、2014 年4 月後の暮らし向きDIの悪化幅は徐々に復元されている。これは、趨勢的に収入DIがマイナス幅を解消させていることが大きな要因とみられる(図表2)。

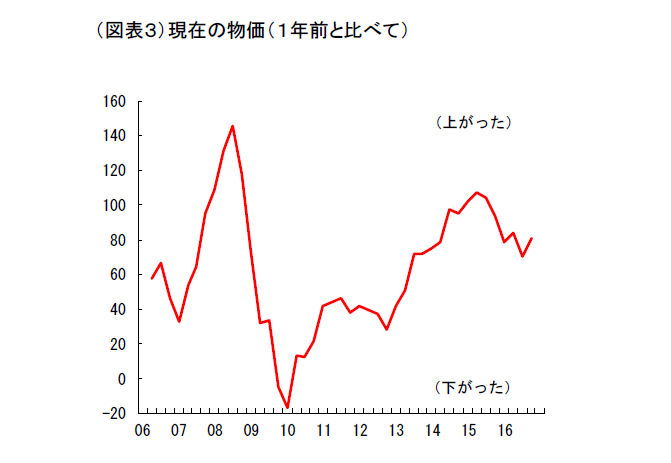

ただし、先行きは課題含みである。昨年末から円安と原油価格持ち直しが再び物価上昇圧力として浮上しているからである(図表3)。

2017 年の課題として、物価上昇ペースを上回って所得環境が改善するかどうかが注目される。労働需給がタイトになっていることは賃上げにはプラスである。春闘では、過去の円高圧力に企業が慎重になって、さらなる賃上げに慎重になる可能性もある。家計マインドがマクロの景気実感の改善に背中を押されて好転していくためには、実質賃金の上昇を通じた懐具合の改善が不可欠だと考えられる。

(注)景気ウォッチャー調査(内閣府)では、全体の「景気の現状 判断」DIは、11 月・12 月と改善方向であるが、その内訳では改善 の中心は、企業関連になっている。家計動向関連は、11 月に改善し た後、12 月は小幅に悪化している。

消費不況とマインド

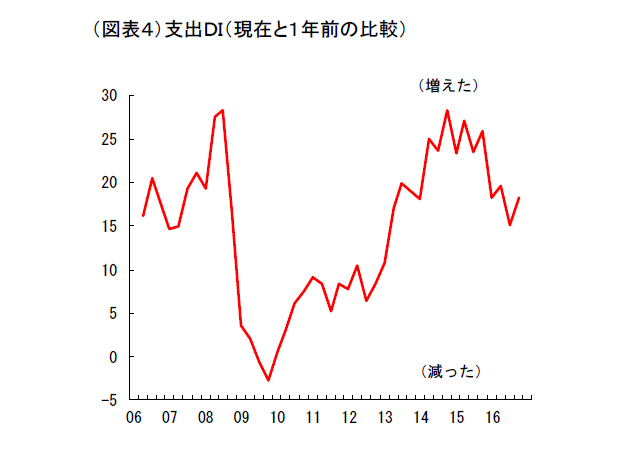

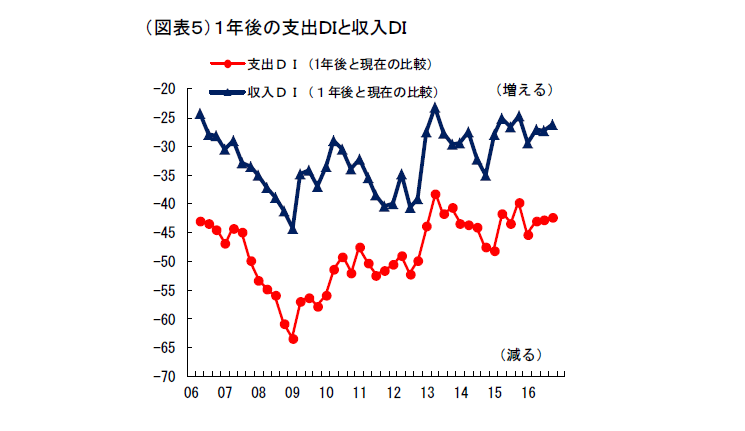

マクロ消費の動向は冴えない展開が続いている。この生活意識調査では、支出DI(現在と1 年前の比較)が12月は+3.2%ポイントの改善となった(図表4)。9 月に△4.5%ポイントと悪化した支出DIが戻ってきている。マクロ消費は、この支出DIほど改善していないが、少なくともマインド面では消費が追い風に変わってきたことは良い材料である。むしろ、問題なのは、趨勢的に収入DIが上昇する流れなのに、これまで支出DIの方が低下を続けてきたことである。

簡単に考えると、将来不安があるから、人々は増えた収入を支出には回さずに貯蓄するという仮説を思いつく。何でも将来不安で説明できそうに感じる。しかし、注意深くデータをみると、これほど現在と1 年前を比較したときの支出DIが下がってきたのに、1 年後と現在を比較して考える先行きの支出DIはそれほど下向きではない(図表5)。つまり、家計は先々、支出を増やそうと思っているが、一方で1 年前を振り返ってみると、支出を減らしているのである。もしも、将来不安ならば、1年後の支出DIは低下するはずであろう。そうなっていないのは、先々、支出を増やそうと思っても、増やすことができないで終わっている事情があるということだろう。

筆者が別の仮説を設定すると、1 年後の収入が増えるだろうと期待して、支出DIを上向きにイメージしたにも拘わらず、思ったほど収入が増えなかったから、泣く泣く支出を切り詰めということではないだろうか。1 年前と比べた収入DIは、確かに上向いているが、そのプラス幅は期待と比べて小さかった可能性はある。将来不安ゆえにではなくて、期待したほどは所得環境が改善しなかったので、支出を抑制しているのが実際だとみられる。多くの勤労者が満足するように、収入が増えていけば、消費マインドはもっと上向きに変化すると考え られる。

デフレ圧力と生産性問題

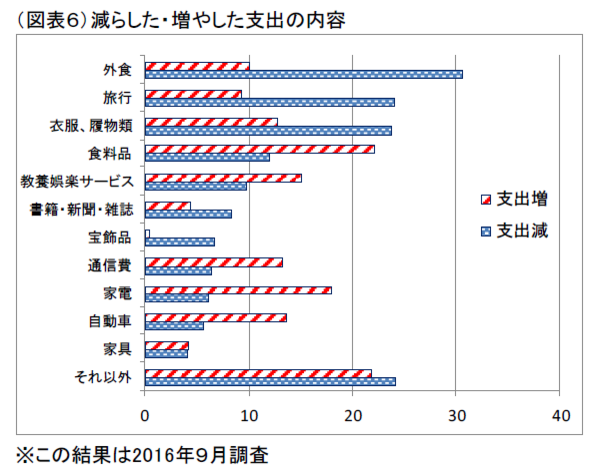

我が国の経済体質を変えていくときに、各企業が1人当たり生産性を高めることを目指していこうという見解を聞く。生産性上昇が自助努力で叶うのであればよいが、厳しい経済環境がそれを許さないことも多い。デフレ圧力が強く作用する業種ではなかなか自助努力が実らないのが実情である。特に、デフレ圧力が根強く残っているのが、消費者向けビジネスである。前回9月の生活意識調査からの引用ではあるが、支出が増えたときあるいは、減ったときに1年前に比べて支出を変化させた分野が何かと尋ねている。そこでは、全体の支出の変化に敏感なものとそうでないものに分かれている(図表6)。

特徴的なのは、支出が減ったときに絞られやすい分野の上位が次の3つになっていることだ。首位は、外食30.6%、旅行24.0%、衣服・履物類23.7%の3つが特に多い。ここでわかるのは、サービス分野である外食、旅行に節約の圧力が集中すると、そこで当該分野での従事者の賃金に切り下げのプレッシャーが強まるということである。こうした、サービス分野では、顧客からの値下げ圧力によって、非正規比率も高くなる。

一方、外食、旅行、衣服・履物類は、支出が増えるときに率先して増えるわけではないという特徴もある。減らされやすく、元に戻りにくいという性格である。食料品、家電、保健医療サービスは支出が増えやすい分野とされている。

最近、同一労働同一賃金を旗印にした働き方改革が叫ばれる。非正規労働者の待遇を改善したいという願いが働き方改革に表れているのだろう。しかし、非正規労働者の多い飲食サービスでは、パート・アルバイトの時給を正社員並みにしようとしても限界がある。ミクロの努力で問題は解決しにくいということだ。筆者は、賃金デフレによって、特定分野に強烈なデフレ圧力が生じて、そこに非正規のニーズが生じるのだと考えている。だから、非正規という労働形態に何かのルールをあてはめても、それだけでは正社員の待遇に近づけることは難しいのではないか。生産性上昇を巡って、筆者はその重要性を認識しているが、やはり正社員の賃上げを着実に行なうことが、まずは、マクロ環境を好転させることを通じて突破口になると考えている。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生